Opportunità d'investimento nella transizione energetica

Nel 1900, i 100.000 cavalli di New York producevano 2,5 milioni di libbre di letame al giorno1. Le città del mondo sviluppato da Parigi e Londra a Sydney avevano tutti un problema simile: come gestire le montagne di letame (e le mosche, l'odore e le malattie che ne derivavano) che ogni giorno erano prodotte dal sistema di trasporto a cavalli?

La "Grande Crisi del letame di cavallo” dei primi anni del 1900 aveva confuso il mondo. Poi arrivarono i tram elettrici, le auto e gli autobus e lentamente, il letame e il suo fetore scomparvero. Un problema apparentemente ingestibile fu risolto da una tecnologia imprevista.

Questa è anche la speranza per il problema energetico del mondo. Nel complesso, dobbiamo soddisfare l'insaziabile domanda di energia mondiale, riducendo al contempo le emissioni di carbonio arrivando alla neutralità carbonica entro il 2050. Non saranno le soluzioni attuali a risolverlo.

Ma il grande interrogativo è: quali soluzioni tecnologiche produrranno la maggior parte dell'energia, al costo più basso, con le emissioni di carbonio più basse, con una scala sufficiente per avere un impatto significativo?

Le menti più brillanti ci stanno lavorando e le risorse affluiscono. Per gli investitori, la transizione energetica è un cambiamento epocale nel panorama d'investimento globale di cui devono tener conto. Con uno spostamento di questa portata, è necessario cavalcare l'onda per non esserne inghiottiti.

Servono soluzioni dirompenti: L'Agenzia internazionale per l'energia (AIE) stima che quasi il 60% della riduzione delle emissioni dovrà provenire da nuove tecnologie. Sono già in atto innovazioni entusiasmanti in settori come le energie rinnovabili, l'idrogeno verde, l'elettrificazione, lo stoccaggio dell'energia, l'agricoltura verticale, la carne “coltivata”, la gestione dei rifiuti e altro ancora.

1. Qual è l'entità delle opportunità e a che punto siamo?

Il mondo sta attraversando un profondo cambiamento nel modo di reperire, produrre e fornire energia nel tentativo di passare a un'economia globale a zero emissioni nette. Si può paragonare questo cambiamento a quello indotto dalla rivoluzione industriale o dalla rivoluzione di Internet in termini di ampiezza e di adattamento umano necessario.

Ci troviamo nelle fasi iniziali di una transizione che avrà luogo nell'arco di decenni e per gli investitori ci sono opportunità in diverse aree.

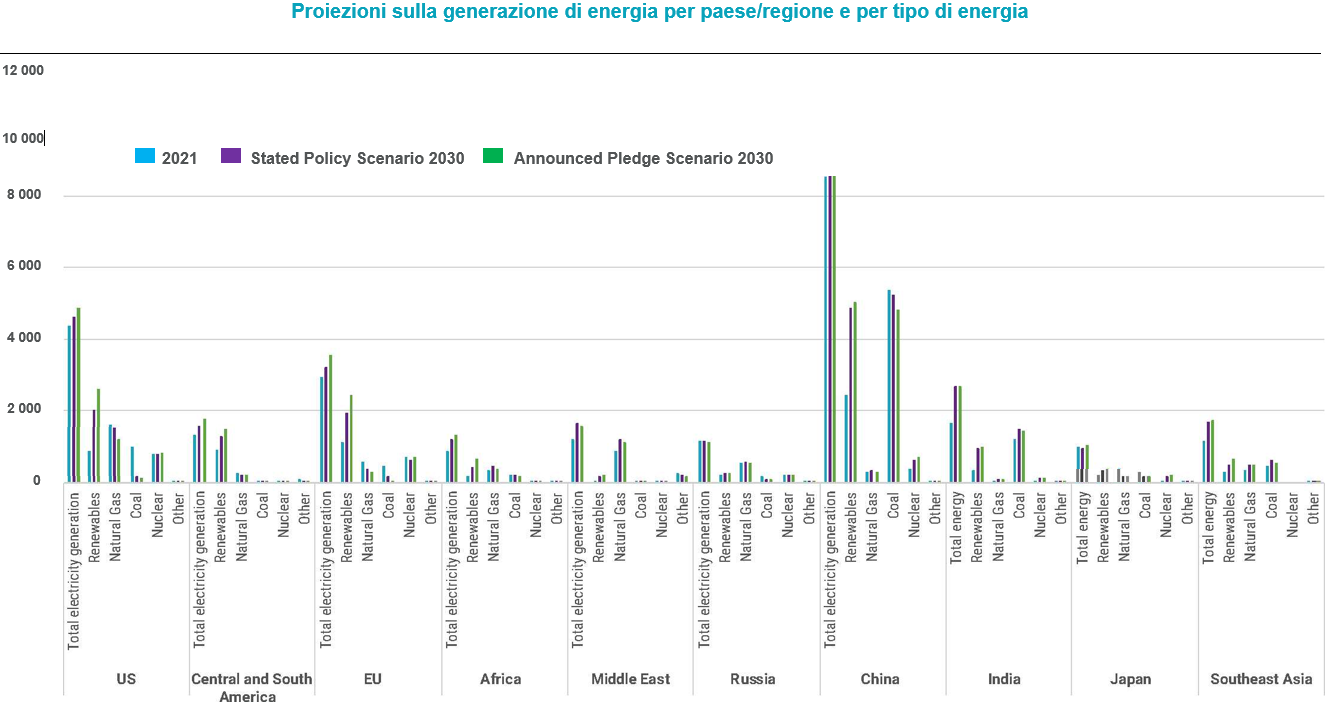

2. Prospettive globali per l'energia

Questo grafico del World Energy Outlook (WEO)6 dell’IEA utilizza due scenari diversi per mostrare come la generazione di energia potrebbe cambiare in tutto il mondo, a seconda di come cambiano le politiche di ciascuna area.

3. Quali sono le opportunità d’investimento?

Con un cambiamento di questa portata e durata, il numero e l’ampiezza delle opportunità d'investimento sono notevoli. Si può investire in società che:

4. Quali sono i rischi principali per gli investitori nella transizione?

In un cambiamento di questa portata e durata ci sono molte incognite. Questo rende difficoltoso l'investimento ma aumenta anche la gamma di opportunità ed è probabile che accresca il rendimento degli investimenti per quegli investitori che riescono a meglio destreggiarsi tra i rischi.

5. E adesso?

La transizione energetica globale è un tema ampio, complesso, in rapido cambiamento, impegnativa ed emozionante. È anche un immenso cambiamento del panorama d'investimento di cui tutti gli investitori devono tener conto nel loro processo decisionale. Nel suo World Energy Investment Report di maggio 202315 l’IEA stima che gli investimenti globali nell'energia pulita aumenteranno del 24% tra il 2021 e il 2023, a fronte di un aumento del 15% degli investimenti in combustibili fossili. Anche se si tratta di un segnale positivo, la relazione è anche un avvertimento. Il 90% degli investimenti nell'energia pulita proviene dalle economie avanzate e dalla Cina, il che comporta un grave rischio di una transizione a due velocità, a meno che questa disparità non venga affrontata.

In Natixis Investment Managers siamo determinati ad aiutare i nostri clienti a scoprire le migliori idee d'investimento e a costruire soluzioni d'investimento attuali in collaborazione con i nostri esperti. Riteniamo che la diversità di pensiero migliori sia le intuizioni che le azioni, per cui riuniamo la nostra rete di società di gestione indipendenti per affrontare i grandi problemi degli investimenti e della società.

Ci impegniamo inoltre ad aiutare il mondo a conseguire la neutralità carbonica entro il 2050, migliorando i criteri ESG e l'investimento responsabile. Il nostro obiettivo entro il 2024 è investire oltre il 50% degli asset di Natixis Investment Managers e delle sue affiliate in investimenti socialmente responsabili e a impatto.

1 Fonte: Edwin G. Burrows and Mike Wallace, Gotham: A History of New York City to 1898 [New York: Oxford University Press, 1999]).

2 Fonte: Resources for the Future, Global Energy Outlook 2023, https://www.rff.org/publications/reports/global-energy-outlook-2023

3 McKinsey, 2021, ‘Solving the net zero equation’

4 Fonte: Allied Market Research https://www.alliedmarketresearch.com/energy-transition-market-A31819

5 Fonte: Repeat Project, https://repeatproject.org/docs/REPEAT_Summary_Report_022822.pdf

6 https://www.iea.org/reports/world-energy-outlook-2022

7 Fonte: Agenzia internazionale per l'energia (2022), "World Energy Outlook"

8 Fonte: Bloomberg New Energy Finance, https://about.bnef.com/new-energy-outlook/

9 International Energy Agency (IEA) https://www.iea.org/reports/wind-electricity

10 https://www.bbc.com/news/science-environment-63950962

11 Fonte: International Energy Agency (IEA), https://www.iea.org/fuels-and-technologies/gas

12 World Economic Forum, https://www.weforum.org/agenda/2022/10/3-reasons-why-future-of-carbon-capture-looks-promising/

13 International Energy Agency https://www.iea.org/reports/the-role-of-ccus-in-low-carbon-power-systems/why-carbon-capture-technologies-are-important

14 https://www.iea.org/news/new-iea-report-highlights-the-need-and-means-for-the-oil-and-gas-industry-to-drastically-cut-emissions-from-its-operations

15 https://www.iea.org/reports/world-energy-investment-2023

All'interno del presente documento, i riferimenti a specifici titoli, settori o mercati non è da intendersi in termini di consulenza su investimenti, sollecitazione o proposta di acquisto o vendita di strumenti finanziari, né di offerta di servizi finanziari. Prima dell'adesione, gli investitori devono esaminare con attenzione gli obiettivi, i rischi e i costi relativi all'investimento. Le analisi, le opinioni, determinati temi e processi di investimento descritti in questo documento rappresentano le posizioni del gestore di portafoglio alla data indicata. Tali elementi, così come la composizione e le caratteristiche del portafoglio, sono soggetti a cambiamento nel tempo. L'evoluzione futura potrebbe non corrispondere alle previsioni qui formulate. Le analisi e le opinioni espresse da terze parti sono indipendenti e non rispecchiano necessariamente quelle di Natixis Investment Managers. I dati riferiti alle performance passate non sono indicativi dei rendimenti futuri.

La "Grande Crisi del letame di cavallo” dei primi anni del 1900 aveva confuso il mondo. Poi arrivarono i tram elettrici, le auto e gli autobus e lentamente, il letame e il suo fetore scomparvero. Un problema apparentemente ingestibile fu risolto da una tecnologia imprevista.

Questa è anche la speranza per il problema energetico del mondo. Nel complesso, dobbiamo soddisfare l'insaziabile domanda di energia mondiale, riducendo al contempo le emissioni di carbonio arrivando alla neutralità carbonica entro il 2050. Non saranno le soluzioni attuali a risolverlo.

Come farà il mondo a risolvere il problema energetico?

È una grande sfida. Si prevede che la domanda globale di energia crescerà del 62% -185% entro il 20502. Per avere la possibilità di raggiungere l'obiettivo di neutralità carbonica, McKinsey stima che la spesa per investimenti dovrebbe aumentare da 5,7 a 9,2 trilioni di dollari3.Ma il grande interrogativo è: quali soluzioni tecnologiche produrranno la maggior parte dell'energia, al costo più basso, con le emissioni di carbonio più basse, con una scala sufficiente per avere un impatto significativo?

Le menti più brillanti ci stanno lavorando e le risorse affluiscono. Per gli investitori, la transizione energetica è un cambiamento epocale nel panorama d'investimento globale di cui devono tener conto. Con uno spostamento di questa portata, è necessario cavalcare l'onda per non esserne inghiottiti.

Servono soluzioni dirompenti: L'Agenzia internazionale per l'energia (AIE) stima che quasi il 60% della riduzione delle emissioni dovrà provenire da nuove tecnologie. Sono già in atto innovazioni entusiasmanti in settori come le energie rinnovabili, l'idrogeno verde, l'elettrificazione, lo stoccaggio dell'energia, l'agricoltura verticale, la carne “coltivata”, la gestione dei rifiuti e altro ancora.

1. Qual è l'entità delle opportunità e a che punto siamo?

Il mondo sta attraversando un profondo cambiamento nel modo di reperire, produrre e fornire energia nel tentativo di passare a un'economia globale a zero emissioni nette. Si può paragonare questo cambiamento a quello indotto dalla rivoluzione industriale o dalla rivoluzione di Internet in termini di ampiezza e di adattamento umano necessario.

Ci troviamo nelle fasi iniziali di una transizione che avrà luogo nell'arco di decenni e per gli investitori ci sono opportunità in diverse aree.

Allied Market Research stima che il mercato globale della transizione energetica raggiungerà i 5,6 trilioni di dollari entro il 2031, con un tasso di crescita annuo composto di circa il 10%, in cinque categorie: Fonti rinnovabili, elettrificazione, efficienza energetica, idrogeno e altre fonti di energia4. L'energia pulita, in particolare, dovrebbe dare un enorme impulso. Secondo una stima del Repeat Project la spesa totale per investimenti nell'energia pulita potrebbe raggiungere 4,1 trilioni di dollari entro il 20355.Non si può negare che il mondo possa cambiare radicalmente, ma la sfida per gli investitori è come beneficiarne e quando investire. Al momento ci sono ancora poche opportunità disponibili quotate sulle borse globali. Per esempio, sono disponibili poche grandi società nel solare e solo una manciata di produttori di turbine eoliche. Opportunità come l'idrogeno sono ancora agli albori. In questa fase, molte valide opportunità sono disponibili solo per gli investitori non quotati ma alla fine quello che sta accadendo nello spazio non quotato troverà la sua strada anche per lo spazio quotato.

2. Prospettive globali per l'energia

Questo grafico del World Energy Outlook (WEO)6 dell’IEA utilizza due scenari diversi per mostrare come la generazione di energia potrebbe cambiare in tutto il mondo, a seconda di come cambiano le politiche di ciascuna area.

- Lo Stated Policies Scenario (STEPS) mostra la traiettoria implicita nelle impostazioni politiche odierne.

- L’Announced pledge scenario 2030 (APS) presuppone che tutti gli obiettivi ambiziosi annunciati dai governi siano rispettati puntualmente e integralmente, compresi gli obiettivi a lungo termine di azzeramento delle emissioni nette e di accesso all'energia.

3. Quali sono le opportunità d’investimento?

Con un cambiamento di questa portata e durata, il numero e l’ampiezza delle opportunità d'investimento sono notevoli. Si può investire in società che:

- Generano energia in diversi modi

- Sviluppano le tecnologie abilitanti

- Estraggono o raffinano i minerali necessari per la transizione

- Costruiscono l'infrastrutture per trasmettere e immagazzinare l’energia

- Sviluppano o adattano misure di efficienza energetica

La maggiore elettrificazione dei paesi e delle economie è vista da molti esperti come uno dei passi principali verso la neutralità carbonica. L'Agenzia internazionale per l'energia stima che la domanda di energia elettrica crescerà al doppio del tasso di domanda di energia ogni anno fino al 20407. Bloomberg New Energy Finance stima che per raggiungere la neutralità carbonica entro il 2050, il mondo richiederà 80.000 terawattora di elettricità, più del triplo di oggi8.

Affinché i paesi riducano efficacemente le proprie emissioni di carbonio, le loro reti elettriche dovranno essere trasformate per far fronte a una nuova era nella produzione e nella distribuzione di elettricità. In molti paesi, le reti non hanno semplicemente la capacità di soddisfare la domanda futura. Oltre ad aumentare la capacità, ogni paese dovrà affrontare sfide specifiche a seconda delle dimensioni, della geografia, delle dinamiche demografiche e delle risorse naturali. Paesi come l'Australia hanno immense riserve di minerali a cui attingere, così come grandi estensioni di territorio poco utilizzato, ma hanno le complessità della distribuzione di energia su un territorio vasto e scarsamente popolato. I paesi europei tendono ad avere il problema opposto, un territorio molto più densamente popolato (quindi dove è più facile spostare l'elettricità), ma molte meno risorse naturali a disposizione e con la recente instabilità geopolitica l'Europa necessita di una maggiore sicurezza energetica.

Ci sono alcune singole opportunità intorno al cambiamento dell'infrastruttura, tra cui gli installatori di pannelli solari al dettaglio, i produttori di componenti, le pompe di calore e l'infrastruttura di ricarica e tutto ciò che si riconduce alla riduzione degli sprechi come la coibentazione e l'illuminazione a LED.

Se prendiamo l’esempio delle infrastrutture di ricarica, sappiamo che una certa quantità di crescita è già credibile. Aree come l'Unione Europea e la California hanno legiferato che dal 2035 non si potrà acquistare un’auto con motore a combustione interna. Le reti di ricarica dovranno essere disponibili per gli automobilisti; tuttavia, sono ancora poche le aziende che costruiscono le stazioni di ricarica o i cablaggi e altre apparecchiature necessarie per connetterle.

Affinché i paesi riducano efficacemente le proprie emissioni di carbonio, le loro reti elettriche dovranno essere trasformate per far fronte a una nuova era nella produzione e nella distribuzione di elettricità. In molti paesi, le reti non hanno semplicemente la capacità di soddisfare la domanda futura. Oltre ad aumentare la capacità, ogni paese dovrà affrontare sfide specifiche a seconda delle dimensioni, della geografia, delle dinamiche demografiche e delle risorse naturali. Paesi come l'Australia hanno immense riserve di minerali a cui attingere, così come grandi estensioni di territorio poco utilizzato, ma hanno le complessità della distribuzione di energia su un territorio vasto e scarsamente popolato. I paesi europei tendono ad avere il problema opposto, un territorio molto più densamente popolato (quindi dove è più facile spostare l'elettricità), ma molte meno risorse naturali a disposizione e con la recente instabilità geopolitica l'Europa necessita di una maggiore sicurezza energetica.

Ci sono alcune singole opportunità intorno al cambiamento dell'infrastruttura, tra cui gli installatori di pannelli solari al dettaglio, i produttori di componenti, le pompe di calore e l'infrastruttura di ricarica e tutto ciò che si riconduce alla riduzione degli sprechi come la coibentazione e l'illuminazione a LED.

Se prendiamo l’esempio delle infrastrutture di ricarica, sappiamo che una certa quantità di crescita è già credibile. Aree come l'Unione Europea e la California hanno legiferato che dal 2035 non si potrà acquistare un’auto con motore a combustione interna. Le reti di ricarica dovranno essere disponibili per gli automobilisti; tuttavia, sono ancora poche le aziende che costruiscono le stazioni di ricarica o i cablaggi e altre apparecchiature necessarie per connetterle.

Da migliaia di anni gli esseri umani sfruttano l'energia proveniente dal vento che rimane una delle fonti di energia rinnovabile di maggior successo. L'International Energy Agency afferma che l'eolico è la principale fonte di energia rinnovabile dopo l'energia idroelettrica e che è cresciuta del 17% nel 2021 e del 55% nel 2020. Un impressionante 70% di questa nuova capacità di generazione eolica viene dalla Cina9.

L'eolico ha elevate barriere all'entrata ed è ben posizionata in quanto a energia prodotta e affidabilità rispetto all’energia solare. Può essere relativamente semplice avviare un produttore di pannelli solari ma è più complesso fare nuove turbine eoliche a causa del capitale richiesto, delle difficoltà di installazione e più in generale la difficoltà di entrare in un mercato altamente regolamentato.

L'eolico ha elevate barriere all'entrata ed è ben posizionata in quanto a energia prodotta e affidabilità rispetto all’energia solare. Può essere relativamente semplice avviare un produttore di pannelli solari ma è più complesso fare nuove turbine eoliche a causa del capitale richiesto, delle difficoltà di installazione e più in generale la difficoltà di entrare in un mercato altamente regolamentato.

Il nucleare è stato un "no go" per molti paesi dopo Chernobyl. Alcuni paesi l'hanno incorporata nel loro mix energetico negli anni successivi, ma non ha mai raggiunto un'ampia diffusione a livello mondiale. Il disastro di Fukushima ha ulteriormente abbassato il gradimento del nucleare tra le fonti energetiche.

Tuttavia, i prezzi molto elevati dell'energia causati dalla guerra in Ucraina e la crescente consapevolezza delle esigenze mondiali, hanno reso il nucleare più difficile da ignorare. Paesi come il Canada dopo molti anni hanno iniziato a guardare più seriamente al nucleare. Reattori nucleari nuovi e più piccoli, nonché la ripresa delle ricerche sulla fusione nucleare10, hanno indotto alcuni esperti a rivalutare il potenziale del nucleare.

Tuttavia, i prezzi molto elevati dell'energia causati dalla guerra in Ucraina e la crescente consapevolezza delle esigenze mondiali, hanno reso il nucleare più difficile da ignorare. Paesi come il Canada dopo molti anni hanno iniziato a guardare più seriamente al nucleare. Reattori nucleari nuovi e più piccoli, nonché la ripresa delle ricerche sulla fusione nucleare10, hanno indotto alcuni esperti a rivalutare il potenziale del nucleare.

Secondo l'AIE, il gas naturale produce circa un quarto dell’elettricità globale e circa un terzo della crescita della domanda di energia nell'ultimo decennio11. Molti ritengono che sia un combustibile adatto per la transizione verso forme di energia pulita, per cui la domanda sarà probabilmente sostenuta nel medio termine, mentre la domanda a lungo termine è più incerta.

Tre fattori rendono il gas un combustibile di transizione desiderabile e potenzialmente un buon investimento a lungo termine:

Tre fattori rendono il gas un combustibile di transizione desiderabile e potenzialmente un buon investimento a lungo termine:

- Ha circa la metà dell'intensità di CO2 di una centrale elettrica equivalente a carbone.

- È relativamente a buon mercato - sempre importante con l'inflazione elevata e l'aumento dei costi dell'elettricità che spingono più persone verso l’insufficienza energetica.

- La capacità del gas di integrare le fonti di energia rinnovabile.

Sia il World Economic Forum12 che l'International Energy Agency13 (IEA) ritengono che il CCUS svolgerà un ruolo cruciale nella transizione energetica globale. Citano la sua importanza nel ridurre le emissioni derivanti dalla generazione di energia da combustibili fossili, che produce ancora la maggior parte dell'elettricità mondiale, e la sua importanza nella riduzione delle emissioni per le industrie pesanti e le industrie ad alta intensità energetica, in particolare nelle aree in cui attualmente non esistono alternative all'utilizzo di combustibili fossili. L'AIE stima che le operazioni su petrolio e gas rappresentino attualmente il 15% delle emissioni di gas serra legate all'energia e che la cattura e lo stoccaggio del carbonio siano una delle 5 leve chiave che il settore può utilizzare per ridurre le emissioni in modo rapido e conveniente14.

Tuttavia, il settore energy tradizionale ha un collegamento profondo con l'economia mondiale. È un settore capitalizzato che genera profitti con infrastrutture integrate e investe per cercare di affrontare il problema del carbonio e non sparirà molto velocemente.

Tuttavia, il settore energy tradizionale ha un collegamento profondo con l'economia mondiale. È un settore capitalizzato che genera profitti con infrastrutture integrate e investe per cercare di affrontare il problema del carbonio e non sparirà molto velocemente.

L'idrogeno ha un immenso potenziale come fonte di energia grazie alla sua disponibilità illimitata e alla grande quantità di energia che può generare. Ci sono, tuttavia, diversi ostacoli da superare prima che diventi una parte significativa del nostro mix energetico: l’idrogeno è costoso da produrre senza carbonio ed è difficile da trasportare.

In questo momento, la maggior parte dell'idrogeno è prodotta dalla combustione di combustibili fossili, e ci vogliono grandi quantità di energia per farlo. Il modo più probabile per creare idrogeno pulito su vasta scala è quello di utilizzare l'energia rinnovabile per dividere gli atomi di acqua in idrogeno e ossigeno attraverso un processo chiamato elettrolisi. Anche se le opinioni si dividono sulla quota che avrà nel nostro futuro mix energetico, molti esperti sono fiduciosi nelle sue prospettive.

Nel suo scenario di neutralità carbonica per il 2050, Bloomberg New Energy Finance stima che l'idrogeno rappresenterà entro il 2050 23,000TWh di elettricità, la principale fonte di domanda di energia a livello globale e pari alla domanda globale totale nel 2020.

L'idrogeno potrebbe fare molte delle cose che i combustibili fossili fanno ora, ma senza creare emissioni di carbonio. È improbabile che venga utilizzato in modo significativo come combustibile per automobili, ma potrebbe essere utilizzato per il trasporto a lunga distanza, in particolare per le merci, nonché per la produzione di energia e altri processi industriali.

Un altro punto a favore dell'idrogeno sono gli investimenti in ricerca di alcune grandi aziende di combustibili fossili che si battono contro il tempo per assicurarsi il proprio futuro commerciale. Australia, Europa e Stati Uniti sono tutti fortemente coinvolti in progetti che perseguono la sostenibilità commerciale dell'idrogeno: L'Australia, grazie alle sue abbondanti risorse naturali e alla possibilità di diventare un hub per le energie rinnovabili; l'Europa con la sua necessità di garantire l'indipendenza energetica, con l'idrogeno ha una delle opzioni più probabili e gli Stati Uniti come parte del massiccio programma di sussidi nell'Inflation Reduction Act.

In questo momento, la maggior parte dell'idrogeno è prodotta dalla combustione di combustibili fossili, e ci vogliono grandi quantità di energia per farlo. Il modo più probabile per creare idrogeno pulito su vasta scala è quello di utilizzare l'energia rinnovabile per dividere gli atomi di acqua in idrogeno e ossigeno attraverso un processo chiamato elettrolisi. Anche se le opinioni si dividono sulla quota che avrà nel nostro futuro mix energetico, molti esperti sono fiduciosi nelle sue prospettive.

Nel suo scenario di neutralità carbonica per il 2050, Bloomberg New Energy Finance stima che l'idrogeno rappresenterà entro il 2050 23,000TWh di elettricità, la principale fonte di domanda di energia a livello globale e pari alla domanda globale totale nel 2020.

L'idrogeno potrebbe fare molte delle cose che i combustibili fossili fanno ora, ma senza creare emissioni di carbonio. È improbabile che venga utilizzato in modo significativo come combustibile per automobili, ma potrebbe essere utilizzato per il trasporto a lunga distanza, in particolare per le merci, nonché per la produzione di energia e altri processi industriali.

Un altro punto a favore dell'idrogeno sono gli investimenti in ricerca di alcune grandi aziende di combustibili fossili che si battono contro il tempo per assicurarsi il proprio futuro commerciale. Australia, Europa e Stati Uniti sono tutti fortemente coinvolti in progetti che perseguono la sostenibilità commerciale dell'idrogeno: L'Australia, grazie alle sue abbondanti risorse naturali e alla possibilità di diventare un hub per le energie rinnovabili; l'Europa con la sua necessità di garantire l'indipendenza energetica, con l'idrogeno ha una delle opzioni più probabili e gli Stati Uniti come parte del massiccio programma di sussidi nell'Inflation Reduction Act.

In un cambiamento di questa portata e durata ci sono molte incognite. Questo rende difficoltoso l'investimento ma aumenta anche la gamma di opportunità ed è probabile che accresca il rendimento degli investimenti per quegli investitori che riescono a meglio destreggiarsi tra i rischi.

La regolamentazione svolge un ruolo fondamentale nel sostenere la transizione energetica, sia penalizzando le azioni che contribuiscono al cambiamento climatico sia sostenendo delle soluzioni. Naturalmente c’è anche il rischio che ostacoli gli investimenti. La regolamentazione varia ampiamente nel mondo e comprendere le potenziali implicazioni della regolamentazione in ciascuna area geografica rappresenta una sfida per gli investitori.

Europa e Stati Uniti, seguono due percorsi molto diversi. L'UE sta costruendo una rete sempre più completa di regolamenti che impongono cambiamenti alle società. Mentre gli Stati Uniti perseguono una via più diretta attraverso i sussidi, cercando di incentivare il mercato a fare i cambiamenti sovvenzionando le azioni e il comportamento che il governo promuove.

In questo quadro assume importanza il prezzo che i governi attribuiscono al carbonio o all'inquinamento. Se non si sconta l'inquinamento, non c'è un vero incentivo a fare le cose in modo diverso. Un prezzo all'inquinamento può aiutare in due modi: aumentando le dimensioni del mercato per le aziende che offrono soluzioni e imponendo un costo per le aziende che non investono in tali soluzioni.

Europa e Stati Uniti, seguono due percorsi molto diversi. L'UE sta costruendo una rete sempre più completa di regolamenti che impongono cambiamenti alle società. Mentre gli Stati Uniti perseguono una via più diretta attraverso i sussidi, cercando di incentivare il mercato a fare i cambiamenti sovvenzionando le azioni e il comportamento che il governo promuove.

In questo quadro assume importanza il prezzo che i governi attribuiscono al carbonio o all'inquinamento. Se non si sconta l'inquinamento, non c'è un vero incentivo a fare le cose in modo diverso. Un prezzo all'inquinamento può aiutare in due modi: aumentando le dimensioni del mercato per le aziende che offrono soluzioni e imponendo un costo per le aziende che non investono in tali soluzioni.

Il fatto che ogni paese persegua il proprio percorso verso la neutralità carbonica, il livello d'investimento sempre più sbalorditivo e la rete complessa degli interessi costituiti, rendono l’individuazione dei vincitori di domani un compito difficile. Con così tante tecnologie diverse in fase di esplorazione, capire quali saranno quelle che avranno successo e quanto è un gioco con una posta molto alta.

Gli investitori che riusciranno a individuare presto le società che producono le soluzioni che il mondo richiederà diventeranno probabilmente molto ricchi. Allo stesso tempo, ci saranno ripercussioni sulle aziende e i settori che gravitano attorno alle tecnologie che vengono rimpiazzate da quelle nuove e migliori.

Un esempio di tecnologia in fase iniziale con un potenziale grande impatto sono le batterie agli ioni di sodio. Le batterie agli ioni di sodio funzionano, ma in questa fase manca ancora la produzione su vasta scala e la sperimentazione in ambienti diversi di carica/scarica, o ad alte/basse temperature, in alta quota etc.

Parlando invece dello scontare anticipatamente una nuova tecnologia prendiamo l’esempio dei veicoli elettrici. L’adozione entro il 2030 e l’esclusione dei motori a combustione interna dovranno fare i conti con la disponibilità di materie prime e con l’adeguamento della rete elettrica necessaria per ricaricare le batterie dei veicoli.

Gli investitori che riusciranno a individuare presto le società che producono le soluzioni che il mondo richiederà diventeranno probabilmente molto ricchi. Allo stesso tempo, ci saranno ripercussioni sulle aziende e i settori che gravitano attorno alle tecnologie che vengono rimpiazzate da quelle nuove e migliori.

Un esempio di tecnologia in fase iniziale con un potenziale grande impatto sono le batterie agli ioni di sodio. Le batterie agli ioni di sodio funzionano, ma in questa fase manca ancora la produzione su vasta scala e la sperimentazione in ambienti diversi di carica/scarica, o ad alte/basse temperature, in alta quota etc.

Parlando invece dello scontare anticipatamente una nuova tecnologia prendiamo l’esempio dei veicoli elettrici. L’adozione entro il 2030 e l’esclusione dei motori a combustione interna dovranno fare i conti con la disponibilità di materie prime e con l’adeguamento della rete elettrica necessaria per ricaricare le batterie dei veicoli.

Il mondo è meno stabile rispetto a 2 anni fa. Le tensioni tra Cina e Stati Uniti hanno continuato ad intensificarsi e abbiamo assistito all'invasione dell'Ucraina. Il mutevole panorama geopolitico ha modificato le supply chain globali e ha convinto un numero crescente di paesi e società a riportare entro i confini le attività e i processi critici, nonché a reperire prodotti e servizi da paesi più "amichevoli" e politicamente più stabili.

La complessità recente ha quindi cambiato il panorama della transizione rinnovabile: la maggior parte dei pannelli solari è prodotta in Cina; i semiconduttori provengono principalmente da Cina o Taiwan e i minerali essenziali per le batterie spesso da paesi politicamente instabili o con scarso rispetto per i diritti umani, tra cui la Russia e la Repubblica Democratica del Congo.

Viviamo una complessità politica globale nel portare il mondo a zero emissioni. Le relazioni bilaterali e multilaterali tra i paesi possono rappresentare un ostacolo all'azione e quindi un rischio per gli investimenti. I paesi in via di sviluppo sostengono che quelli sviluppati dopo aver causato la crisi climatica bruciando combustibili fossili, ora premono per l’adozione di un percorso a minore intensità di carbonio e più oneroso. Sebbene iniziative internazionali come l'Accordo sul clima di Parigi abbiano un certo effetto ed evidenzino una crescente consapevolezza collettiva circa la necessità di un'azione, non sono ancora all’altezza della sfida e i negoziati e gli accordi rimangono complicati.

La complessità recente ha quindi cambiato il panorama della transizione rinnovabile: la maggior parte dei pannelli solari è prodotta in Cina; i semiconduttori provengono principalmente da Cina o Taiwan e i minerali essenziali per le batterie spesso da paesi politicamente instabili o con scarso rispetto per i diritti umani, tra cui la Russia e la Repubblica Democratica del Congo.

Viviamo una complessità politica globale nel portare il mondo a zero emissioni. Le relazioni bilaterali e multilaterali tra i paesi possono rappresentare un ostacolo all'azione e quindi un rischio per gli investimenti. I paesi in via di sviluppo sostengono che quelli sviluppati dopo aver causato la crisi climatica bruciando combustibili fossili, ora premono per l’adozione di un percorso a minore intensità di carbonio e più oneroso. Sebbene iniziative internazionali come l'Accordo sul clima di Parigi abbiano un certo effetto ed evidenzino una crescente consapevolezza collettiva circa la necessità di un'azione, non sono ancora all’altezza della sfida e i negoziati e gli accordi rimangono complicati.

Valutare il merito della spesa per investimenti (capex) delle società è la base per gli investitori professionali. Ma se le società spendono denaro per migliorare le proprie operazioni ESG ciò dovrebbe essere giudicato in modo diverso?

Se quel dollaro è per il bene dell'umanità e del prossimo, è fantastico, ma è sempre free cash flow e ha un impatto. È positivo questo impatto? O stiamo abbassando i rendimenti e la redditività dell'azienda? Si tratta di un progetto continuo o è una tantum?

Ogni spesa per investimenti deve essere valutata in base ai suoi meriti. Se le società spendono capitali come "venture capital", ad esempio nell'investigare sulle nuove tecnologie o sulle nuove linee di business, ciò deve essere valutato in modo diverso rispetto alle società che spendono denaro su vasta scala. Ogni spesa per investimenti deve essere valutata in modo diverso e gli investitori professionali giudicano appunto il valore di tale spesa.

Se quel dollaro è per il bene dell'umanità e del prossimo, è fantastico, ma è sempre free cash flow e ha un impatto. È positivo questo impatto? O stiamo abbassando i rendimenti e la redditività dell'azienda? Si tratta di un progetto continuo o è una tantum?

Ogni spesa per investimenti deve essere valutata in base ai suoi meriti. Se le società spendono capitali come "venture capital", ad esempio nell'investigare sulle nuove tecnologie o sulle nuove linee di business, ciò deve essere valutato in modo diverso rispetto alle società che spendono denaro su vasta scala. Ogni spesa per investimenti deve essere valutata in modo diverso e gli investitori professionali giudicano appunto il valore di tale spesa.

La transizione energetica globale è un tema ampio, complesso, in rapido cambiamento, impegnativa ed emozionante. È anche un immenso cambiamento del panorama d'investimento di cui tutti gli investitori devono tener conto nel loro processo decisionale. Nel suo World Energy Investment Report di maggio 202315 l’IEA stima che gli investimenti globali nell'energia pulita aumenteranno del 24% tra il 2021 e il 2023, a fronte di un aumento del 15% degli investimenti in combustibili fossili. Anche se si tratta di un segnale positivo, la relazione è anche un avvertimento. Il 90% degli investimenti nell'energia pulita proviene dalle economie avanzate e dalla Cina, il che comporta un grave rischio di una transizione a due velocità, a meno che questa disparità non venga affrontata.

In Natixis Investment Managers siamo determinati ad aiutare i nostri clienti a scoprire le migliori idee d'investimento e a costruire soluzioni d'investimento attuali in collaborazione con i nostri esperti. Riteniamo che la diversità di pensiero migliori sia le intuizioni che le azioni, per cui riuniamo la nostra rete di società di gestione indipendenti per affrontare i grandi problemi degli investimenti e della società.

Ci impegniamo inoltre ad aiutare il mondo a conseguire la neutralità carbonica entro il 2050, migliorando i criteri ESG e l'investimento responsabile. Il nostro obiettivo entro il 2024 è investire oltre il 50% degli asset di Natixis Investment Managers e delle sue affiliate in investimenti socialmente responsabili e a impatto.

2 Fonte: Resources for the Future, Global Energy Outlook 2023, https://www.rff.org/publications/reports/global-energy-outlook-2023

3 McKinsey, 2021, ‘Solving the net zero equation’

4 Fonte: Allied Market Research https://www.alliedmarketresearch.com/energy-transition-market-A31819

5 Fonte: Repeat Project, https://repeatproject.org/docs/REPEAT_Summary_Report_022822.pdf

6 https://www.iea.org/reports/world-energy-outlook-2022

7 Fonte: Agenzia internazionale per l'energia (2022), "World Energy Outlook"

8 Fonte: Bloomberg New Energy Finance, https://about.bnef.com/new-energy-outlook/

9 International Energy Agency (IEA) https://www.iea.org/reports/wind-electricity

10 https://www.bbc.com/news/science-environment-63950962

11 Fonte: International Energy Agency (IEA), https://www.iea.org/fuels-and-technologies/gas

12 World Economic Forum, https://www.weforum.org/agenda/2022/10/3-reasons-why-future-of-carbon-capture-looks-promising/

13 International Energy Agency https://www.iea.org/reports/the-role-of-ccus-in-low-carbon-power-systems/why-carbon-capture-technologies-are-important

14 https://www.iea.org/news/new-iea-report-highlights-the-need-and-means-for-the-oil-and-gas-industry-to-drastically-cut-emissions-from-its-operations

15 https://www.iea.org/reports/world-energy-investment-2023

All'interno del presente documento, i riferimenti a specifici titoli, settori o mercati non è da intendersi in termini di consulenza su investimenti, sollecitazione o proposta di acquisto o vendita di strumenti finanziari, né di offerta di servizi finanziari. Prima dell'adesione, gli investitori devono esaminare con attenzione gli obiettivi, i rischi e i costi relativi all'investimento. Le analisi, le opinioni, determinati temi e processi di investimento descritti in questo documento rappresentano le posizioni del gestore di portafoglio alla data indicata. Tali elementi, così come la composizione e le caratteristiche del portafoglio, sono soggetti a cambiamento nel tempo. L'evoluzione futura potrebbe non corrispondere alle previsioni qui formulate. Le analisi e le opinioni espresse da terze parti sono indipendenti e non rispecchiano necessariamente quelle di Natixis Investment Managers. I dati riferiti alle performance passate non sono indicativi dei rendimenti futuri.

Mirova: le novità nei sustainable bond

Mirova: le novità nei sustainable bond

2024: Quali strategie per allungare la duration?

2024: Quali strategie per allungare la duration?

3 minuti con... Matthieu Mouly, Ostrum AM

3 minuti con... Matthieu Mouly, Ostrum AM