Le marché secondaire du Private Equity prêt à profiter d’un environnement difficile

Un afflux de vendeurs motivés et des niveaux de décote importants sont de bon augure pour les investisseurs du marché secondaire.

Les bouleversements du marché vont stimuler les volumes de transactions sur le marché secondaire

L’environnement macroéconomique difficile de 2022 a pesé sur les marchés actions cotés. Les effets commencent également à se faire sentir sur les marchés non cotés, ce qui laisse présager un nombre important d’opportunités à des prix attractifs sur les marchés secondaires du capital-investissement. En effet, ces dernières commencent déjà à s’accumuler. Alors que le volume des transactions de 2022 sera probablement inférieur à celui de 2021, les moteurs d’une croissance continue capable de tendre vers 150 milliards de dollars ou plus en 2023, et bien au-delà de 250 milliards de dollars au cours des années suivantes, sont bien réels.

« Nous observons de plus en plus de vendeurs motivés », déclare Kristof Van Overloop, Managing Director chez Flexstone Partners, une société affiliée de Natixis Investment Managers. « Il ne s’agit pas de vendeurs en difficulté, mais d’investisseurs souhaitant réduire leur niveau de risque et verrouiller leurs plus-values latentes, réalisant qu’ils ne pourront pas obtenir les prix de l’année dernière dans l’environnement de marché actuel. Contrairement aux transactions sur le marché des grosses capitalisations, où les niveaux d’activité ont diminué de manière plus significative en raison des écarts importants entre prix demandés et prix offerts, les niveaux d’activité sont restés plus robustes sur les segments des petites et moyennes entreprises ».

L’environnement économique incertain n’est pas le seul facteur qui justifie la vente d’actifs. Les troubles des marchés cotés, conjugués à la stabilité persistante des valorisations des marchés non cotés, signifie que de nombreux investisseurs sont surexposés au capital-investissement et doivent vendre pour rééquilibrer leurs portefeuilles. Avec le ralentissement des cessions et des distributions aux investisseurs, et le retour sur le marché de nombreux gérants en levée de fonds plus tôt que prévu, les investisseurs recherchent de la liquidité. « Les acteurs du marché secondaire qui disposent de capitaux, tels que Flexstone, peuvent fournir cette liquidité. Cependant, nous ne sommes pas pressés d’investir et, parce que nous restons disciplinés avec la taille de nos fonds, nous pouvons rester très sélectifs et ne considérer que les transactions qui correspondent à notre stratégie Sweet Spot et qui offrent la meilleure valeur », poursuit Kristof Van Overloop.

Le volume des transactions secondaires menées par les gérants est lui aussi appelé à croître dans un contexte de ralentissement des cessions de sociétés et d’appétit accru des investisseurs pour la liquidité. Cette situation incite de plus en plus les gérants à considérer le marché secondaire et à lancer des fonds de continuation pour offrir des options de liquidité à leurs investisseurs tout en conservant la propriété des plus beaux fleurons de leurs portefeuille, qu’ils connaissent très bien et qui se sont montrés performants. « Nous observons un flux de transactions intéressant sur le marché qu’elles soient à l'initiative des gérants ou des investisseurs, affichant les niveaux de prix les plus attractifs que nous avons vus depuis longtemps. Ce sera donc une période intéressante pour les investisseurs secondaires désireux d’allouer des capitaux », ajoute Kristof Van Overloop.

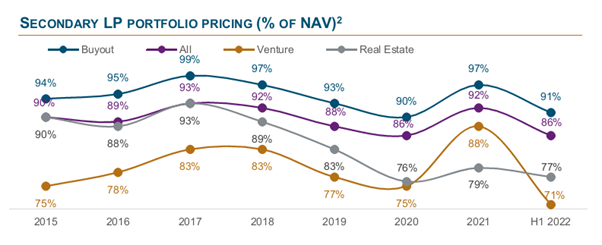

L’incertitude macroéconomique accrue et les bouleversements du marché ont eu un impact sur le prix moyen des transactions dans différentes stratégies, passant de 92 % de la valeur liquidative en 2021 à 86 % au premier semestre 2022. Les prix ont continué à baisser au troisième trimestre 2022, les acheteurs étant de plus en plus sceptiques quant aux valorisations des sociétés privées. Le niveau de prix moyen masque une dispersion sous-jacente considérable, avec une nouvelle fuite vers la qualité – similaire à la crise de la Covid-19 – vers des gérants plus établis affichant un excellent historique de performance durant différents cycles de marché. Pour les millésimes de grande qualité, récents (2018 ou plus récents) et encore partiellement non investis, la baisse des prix est nettement moins importante que pour des fonds plus anciens et moins diversifiés dont les sociétés encore en portefeuille ont déjà été fortement réévaluées et où le potentiel de gain en valorisation est maintenant limité.

Source : Jefferies, Revue du marché secondaire à l’échelle mondiale (Global Secondary Market Review), juillet 2022.

La qualité l’emporte sur les décotes importantes

Dans l’environnement actuel, Flexstone estime qu’il est plus important que jamais de privilégier l’achat d’actifs de bonne qualité gérés par des gérants ayant fait leurs preuves en matière d’investissement sur différents cycles du marché et d’éviter les fonds de qualité inférieure, même assortis de décotes plus importantes.

Pour Flexstone, la croissance est un facteur important à prendre en compte dans l’évaluation de la qualité. Kristof Van Overloop explique : « Si vous investissez dans des actifs dont les bénéfices sont capables de croître entre 10 % à 15% par an, vous êtes moins préoccupé par les environnements volatils et la liquidité moins abondante, car cette croissance des bénéfices aura un effet cumulatif sur une période de détention plus longue. L’impact sur le TRI d’une sortie retardée sera compensé par un multiple plus élevé reflétant la période de détention plus longue. Il est clair que les choses peuvent être très différentes si vous investissez dans une société au sein de laquelle ce facteur de croissance n’est pas présent ».

Les considérations relatives à l’inflation sont également un élément clé du processus d’investissement de Flexstone. Flexstone considère la robustesse du positionnement de chacune des entreprises clés sur le marché, leurs arguments de vente, et leur légitimité. À l’instar de sa stratégie de co-investissement, Flexstone cible les entreprises dont les produits ou services sont essentiels, mais ne représentent qu’une petite partie de la base de coûts globale de leurs clients, ce qui leur confère un fort pouvoir de fixation des prix. « Si un produit ne représente que 2 à 3 % de la base de coûts des clients, il est probable que les augmentations de prix seront peu contestées », note Kristof Van Overloop.

Un faible endettement est une autre caractéristique clé de la qualité. Les entreprises très endettées peuvent être fortement exposées à la hausse des taux d’intérêt, ce qui peut avoir un impact important sur leur capacité à investir pour leur croissance future. Cela est généralement moins préoccupant pour Flexstone étant donné que la société privilégie le segment des rachats de petites et moyennes entreprises, où les niveaux moyens d’endettement sont plus faibles par rapport aux plus grandes entreprises et où la création de valeur provient davantage de la croissance, de l’augmentation des marges et du repositionnement stratégique. Les multiples de valorisation des petites entreprises présentent généralement des décotes plus importantes par rapport aux entreprises cotées en bourse, ce qui offre un potentiel supplémentaire de création de valeur et de protection contre la baisse pour les investisseurs positionnés sur les petites et moyennes capitalisations du marché secondaire.

« Nous pensons qu’il est important d’avoir la rigueur nécessaire pour s’en tenir à notre stratégie axée sur les petites et moyennes capitalisations, où nous pouvons pleinement tirer parti de la robustesse et de la présence de notre plateforme principale et de nos bonnes relations avec les gestionnaires », considère Kristof Van Overloop. Avec des transactions dont la taille se situe généralement entre 10 et 25 millions d’euros, Flexstone est actif sur un segment de marché moins encombré, où la concurrence est moindre et où les possibilités d’exploiter le caractère asymétrique de l’information sont plus nombreuses. Elle maintient une approche d’investissement rigoureuse, ne menant à bien qu’une petite partie des transactions qu’elle examine.

« La stratégie ciblée et le faible taux de sélection qui en résulte sont payants en termes de taux de conversion élevé sur les opportunités que nous ciblons », ajoute Kristof Van Overloop.

Visibilité et liquidité

Investir dans des fonds de capital-investissement qui ont plusieurs années d’existence (généralement entre trois et huit ans) présente un certain nombre d’avantages. Les fonds sont en grande partie ou totalement investis et offrent une grande visibilité sur leur exposition et le potentiel de création de valeur des entreprises sous-jacentes du portefeuille. Le fait que la performance de ces entreprises puisse être analysée et comparée aux plans initiaux du gérant fournit de nombreuses données qui s’avèrent précieuses dans une approche d’évaluation axée sur les fondamentaux.

En outre, investir dans des fonds déjà bien investis signifie que les acheteurs secondaires peuvent s’attendre aux premiers désinvestissements dans les 12 à 18 mois suivant l’achat, lorsque le gérant commence à envisager de se retirer des actifs plus matures. Cela permet de réduire partiellement le risque de la transaction secondaire rapidement et de s’assurer d’un TRI élevé.

Et d’avoir encore du capital non appelé à la disposition du gérant peut être positif en période d’incertitude économique, car il peut être utilisé pour soutenir les entreprises existantes au sein du portefeuille, qui pourraient être touchées. Le capital peut également être utilisé pour de nouveaux investissements dans des plates-formes ou des acquisitions opportunistes présentant des valorisations d’entrée plus attractives. « Étant donné que nous privilégions les gérants de premier plan spécialisés dans les petites et moyennes capitalisations et affichant d’excellents historiques de performance, nous ne considérons pas une certaine composante d’engagement non appelé comme un véritable risque de "blind pool" », note Kristof Van Overloop.

Les relations sont essentielles pour identifier et avoir accès aux meilleures transactions du marché

Avoir une stratégie de sourcing différenciée est essentiel à une stratégie d’investissement réussi sur le marché secondaire. La stratégie secondaire de Flexstone s’appuie sur sa plateforme principale construite de longue date, qui alloue plus de 600 millions d’euros par an aux gérants spécialisés dans les petites et moyennes capitalisations. « Il s’agit toujours d’une activité très axée sur les relations », assure Kristof Van Overloop. Avec plus de 500 fonds dans son portefeuille primaire et plus de 100 sièges dans des comités consultatifs, Flexstone a la capacité d’effectuer un exercice de due diligence complet sur les portefeuilles sous-jacents en temps opportun et de de se forger une conviction à l’égard des fonds qui, selon elle, sont les mieux positionnés pour créer de la valeur à l’avenir. Le fait de posséder un accès direct aux responsables des transactions chez les gérants peut être déterminant à cet égard.

Les relations avec les gérants sont également essentielles pour avoir accès aux transactions secondaires qu’ils organisent, comme il s’en produit de plus en plus ces dernières années sur le segment des petites et moyennes capitalisations, et qui sont souvent sursouscrites. Le volume total des transactions de fonds de continuation, dédiés à la reprise de sociétés existantes du portefeuille, a été multiplié par plus de 15 entre 2018 et 2021. Kristof Van Overloop explique : « Les actifs restant en fin de vie des fonds, souvent considérés en difficulté, étaient autrefois mal vus ». Cela a changé ces dernières années avec la création de véhicules dédiés dont les actifs les plus précieux proviennent de fonds plus récents qui ont été très performants, et où le gérant estime qu’il est opportun de fournir une option de liquidité aux investisseurs existants. En même temps, le gérant souhaite rester investi car il entrevoit un potentiel de création de valeur supplémentaire qui peut même être renforcé grâce à des capitaux supplémentaires. « Ces transactions sont devenues une composante importante du marché secondaire et Flexstone a été également très actif sur ce segment.», affirme Kristof Van Overloop.

Les transactions secondaires portant sur un seul actif sont souscrites avec des attentes de performance différentes, car les investisseurs doivent être rémunérés pour le risque de concentration. Toutefois, Flexstone est convaincue que ces transactions ont un rôle à jouer, car elles sont complémentaires des transactions plus diversifiées de rachat d’intérêt dans des fonds. « C’est pourquoi nous continuerons à adopter une approche opportuniste en sélectionnant des transactions secondaires attrayantes et en recherchant la meilleure valeur relative à tout moment, quel que soit le type de transaction », assure Kristof Van Overloop.

Les principes clés de l’approche d'investissement de Flexstone et de l’exposition ciblée à certains gérants sont également pertinents pour ce type de transactions, où Flexstone privilégie les transactions des gérants avec lesquelles elle entretient des relations de longue date et dont elle suit souvent l'actif cible depuis des années.

Et comme la dynamique du marché s’est clairement orientée vers un marché d’acheteurs au cours des derniers trimestres, il est possible d’accéder à des transactions conduites par des gérants, de grande qualité à des prix nettement plus attrayants.

Conclusion : prendre une longueur d’avance

En période de bouleversements sur les marchés, les transactions secondaires peuvent représenter des opportunités d’investissement très attrayantes sur une base ajustée au risque. À l’heure actuelle, il est possible d’acheter des positions dans des fonds de capital-investissement aux portefeuilles diversifiés et de grande qualité avec une décote de 15% à 20 %. Kristof Van Overloop conclut : « Cela signifie que vous bénéficiez d’une hausse de valorisation immédiate dès la clôture de la transaction, avec la perspective d’une création de valeur supplémentaire significative à moyen terme ».

Publié en janvier 2023.

Flexstone Partners

Un affilié de Natixis Investment Managers

Flexstone Partners, SAS – Paris

Société de gestion agréée par l’Autorité des Marchés Financiers sous le numéro GP-07000028.

Société par Actions Simplifiée au capital de 1 000 000 euros.

RCS Paris: 494 738 750.

5/7, rue Monttessuy, 75007 Paris.

www.flexstonepartners.com

Flexstone Partners, SàRL – Geneva

Flexstone Partners Geneva est une société de gestion d’actifs collectifs régulée par la Swiss Financial Market Supervisory Authority (“FINMA”). C’est une SàRL au capital de 750 000 CHF.

Registre de commerce n° CH-112-212.153

8 chemin de Blandonnet,

Vernier 1214, Genève, Suisse.

Flexstone Partners, LLC - New York

Société de gestion immatriculée au Delaware et agréée aux Etats-Unis par la Securities and Exchange Commission et autorisée à fournir des services de conseil en investissement.

575 Fifth Avenue, 22nd Floor

New York, NY 10017, Etats-Unis.

Flexstone Partners, PTE Ltd - Singapore

OUE Downtown 2 #24-12

6 Shenton Way Singapore 068809

Natixis Investment Managers

RCS Paris 453 952 681

Capital: €178 251 690

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Ce document est uniquement publié à titre d'information et est destiné aux prestataires de services d'investissement ou autres Clients professionnels. Les analyses et les opinions formulées aux présentes représentent les opinions subjectives de leurs auteurs respectifs, à la date indiquée, et sont susceptibles d'être modifiées. Rien ne garantit que la situation évoluera comme le prévoit ce document.

Copyright © 2023 Natixis Investment Managers S.A – Tous droits réservés.

Points clés

- L’augmentation du flux de transactions, qu’elles soient à l’initiative des gérants ou des investisseurs, devrait s’accélérer au cours des prochains trimestres, avec un volume d’opportunités déjà conséquent.

- Avec une prime à la liquidité, les prix moyens ont continué de baisser au cours des derniers mois, avec des décotes à qui n’avaient pas été observées depuis quelques années, créant un environnement favorable pour les acheteurs du marché secondaire qui souhaitent avoir une exposition à certains gérants spécifiques.

- Réussir à trouver des actifs de petite et moyenne capitalisation de grande qualité demande d’entretenir des relations de longue date avec les gérants et une connaissance à la fois des fondamentaux des sociétés de leur portefeuille et de leurs principaux leviers de création de valeur.

L’environnement macroéconomique difficile de 2022 a pesé sur les marchés actions cotés. Les effets commencent également à se faire sentir sur les marchés non cotés, ce qui laisse présager un nombre important d’opportunités à des prix attractifs sur les marchés secondaires du capital-investissement. En effet, ces dernières commencent déjà à s’accumuler. Alors que le volume des transactions de 2022 sera probablement inférieur à celui de 2021, les moteurs d’une croissance continue capable de tendre vers 150 milliards de dollars ou plus en 2023, et bien au-delà de 250 milliards de dollars au cours des années suivantes, sont bien réels.

« Nous observons de plus en plus de vendeurs motivés », déclare Kristof Van Overloop, Managing Director chez Flexstone Partners, une société affiliée de Natixis Investment Managers. « Il ne s’agit pas de vendeurs en difficulté, mais d’investisseurs souhaitant réduire leur niveau de risque et verrouiller leurs plus-values latentes, réalisant qu’ils ne pourront pas obtenir les prix de l’année dernière dans l’environnement de marché actuel. Contrairement aux transactions sur le marché des grosses capitalisations, où les niveaux d’activité ont diminué de manière plus significative en raison des écarts importants entre prix demandés et prix offerts, les niveaux d’activité sont restés plus robustes sur les segments des petites et moyennes entreprises ».

L’environnement économique incertain n’est pas le seul facteur qui justifie la vente d’actifs. Les troubles des marchés cotés, conjugués à la stabilité persistante des valorisations des marchés non cotés, signifie que de nombreux investisseurs sont surexposés au capital-investissement et doivent vendre pour rééquilibrer leurs portefeuilles. Avec le ralentissement des cessions et des distributions aux investisseurs, et le retour sur le marché de nombreux gérants en levée de fonds plus tôt que prévu, les investisseurs recherchent de la liquidité. « Les acteurs du marché secondaire qui disposent de capitaux, tels que Flexstone, peuvent fournir cette liquidité. Cependant, nous ne sommes pas pressés d’investir et, parce que nous restons disciplinés avec la taille de nos fonds, nous pouvons rester très sélectifs et ne considérer que les transactions qui correspondent à notre stratégie Sweet Spot et qui offrent la meilleure valeur », poursuit Kristof Van Overloop.

Le volume des transactions secondaires menées par les gérants est lui aussi appelé à croître dans un contexte de ralentissement des cessions de sociétés et d’appétit accru des investisseurs pour la liquidité. Cette situation incite de plus en plus les gérants à considérer le marché secondaire et à lancer des fonds de continuation pour offrir des options de liquidité à leurs investisseurs tout en conservant la propriété des plus beaux fleurons de leurs portefeuille, qu’ils connaissent très bien et qui se sont montrés performants. « Nous observons un flux de transactions intéressant sur le marché qu’elles soient à l'initiative des gérants ou des investisseurs, affichant les niveaux de prix les plus attractifs que nous avons vus depuis longtemps. Ce sera donc une période intéressante pour les investisseurs secondaires désireux d’allouer des capitaux », ajoute Kristof Van Overloop.

L’incertitude macroéconomique accrue et les bouleversements du marché ont eu un impact sur le prix moyen des transactions dans différentes stratégies, passant de 92 % de la valeur liquidative en 2021 à 86 % au premier semestre 2022. Les prix ont continué à baisser au troisième trimestre 2022, les acheteurs étant de plus en plus sceptiques quant aux valorisations des sociétés privées. Le niveau de prix moyen masque une dispersion sous-jacente considérable, avec une nouvelle fuite vers la qualité – similaire à la crise de la Covid-19 – vers des gérants plus établis affichant un excellent historique de performance durant différents cycles de marché. Pour les millésimes de grande qualité, récents (2018 ou plus récents) et encore partiellement non investis, la baisse des prix est nettement moins importante que pour des fonds plus anciens et moins diversifiés dont les sociétés encore en portefeuille ont déjà été fortement réévaluées et où le potentiel de gain en valorisation est maintenant limité.

Source : Jefferies, Revue du marché secondaire à l’échelle mondiale (Global Secondary Market Review), juillet 2022.

La qualité l’emporte sur les décotes importantes

Dans l’environnement actuel, Flexstone estime qu’il est plus important que jamais de privilégier l’achat d’actifs de bonne qualité gérés par des gérants ayant fait leurs preuves en matière d’investissement sur différents cycles du marché et d’éviter les fonds de qualité inférieure, même assortis de décotes plus importantes.

Pour Flexstone, la croissance est un facteur important à prendre en compte dans l’évaluation de la qualité. Kristof Van Overloop explique : « Si vous investissez dans des actifs dont les bénéfices sont capables de croître entre 10 % à 15% par an, vous êtes moins préoccupé par les environnements volatils et la liquidité moins abondante, car cette croissance des bénéfices aura un effet cumulatif sur une période de détention plus longue. L’impact sur le TRI d’une sortie retardée sera compensé par un multiple plus élevé reflétant la période de détention plus longue. Il est clair que les choses peuvent être très différentes si vous investissez dans une société au sein de laquelle ce facteur de croissance n’est pas présent ».

Les considérations relatives à l’inflation sont également un élément clé du processus d’investissement de Flexstone. Flexstone considère la robustesse du positionnement de chacune des entreprises clés sur le marché, leurs arguments de vente, et leur légitimité. À l’instar de sa stratégie de co-investissement, Flexstone cible les entreprises dont les produits ou services sont essentiels, mais ne représentent qu’une petite partie de la base de coûts globale de leurs clients, ce qui leur confère un fort pouvoir de fixation des prix. « Si un produit ne représente que 2 à 3 % de la base de coûts des clients, il est probable que les augmentations de prix seront peu contestées », note Kristof Van Overloop.

Un faible endettement est une autre caractéristique clé de la qualité. Les entreprises très endettées peuvent être fortement exposées à la hausse des taux d’intérêt, ce qui peut avoir un impact important sur leur capacité à investir pour leur croissance future. Cela est généralement moins préoccupant pour Flexstone étant donné que la société privilégie le segment des rachats de petites et moyennes entreprises, où les niveaux moyens d’endettement sont plus faibles par rapport aux plus grandes entreprises et où la création de valeur provient davantage de la croissance, de l’augmentation des marges et du repositionnement stratégique. Les multiples de valorisation des petites entreprises présentent généralement des décotes plus importantes par rapport aux entreprises cotées en bourse, ce qui offre un potentiel supplémentaire de création de valeur et de protection contre la baisse pour les investisseurs positionnés sur les petites et moyennes capitalisations du marché secondaire.

« Nous pensons qu’il est important d’avoir la rigueur nécessaire pour s’en tenir à notre stratégie axée sur les petites et moyennes capitalisations, où nous pouvons pleinement tirer parti de la robustesse et de la présence de notre plateforme principale et de nos bonnes relations avec les gestionnaires », considère Kristof Van Overloop. Avec des transactions dont la taille se situe généralement entre 10 et 25 millions d’euros, Flexstone est actif sur un segment de marché moins encombré, où la concurrence est moindre et où les possibilités d’exploiter le caractère asymétrique de l’information sont plus nombreuses. Elle maintient une approche d’investissement rigoureuse, ne menant à bien qu’une petite partie des transactions qu’elle examine.

« La stratégie ciblée et le faible taux de sélection qui en résulte sont payants en termes de taux de conversion élevé sur les opportunités que nous ciblons », ajoute Kristof Van Overloop.

Visibilité et liquidité

Investir dans des fonds de capital-investissement qui ont plusieurs années d’existence (généralement entre trois et huit ans) présente un certain nombre d’avantages. Les fonds sont en grande partie ou totalement investis et offrent une grande visibilité sur leur exposition et le potentiel de création de valeur des entreprises sous-jacentes du portefeuille. Le fait que la performance de ces entreprises puisse être analysée et comparée aux plans initiaux du gérant fournit de nombreuses données qui s’avèrent précieuses dans une approche d’évaluation axée sur les fondamentaux.

En outre, investir dans des fonds déjà bien investis signifie que les acheteurs secondaires peuvent s’attendre aux premiers désinvestissements dans les 12 à 18 mois suivant l’achat, lorsque le gérant commence à envisager de se retirer des actifs plus matures. Cela permet de réduire partiellement le risque de la transaction secondaire rapidement et de s’assurer d’un TRI élevé.

Et d’avoir encore du capital non appelé à la disposition du gérant peut être positif en période d’incertitude économique, car il peut être utilisé pour soutenir les entreprises existantes au sein du portefeuille, qui pourraient être touchées. Le capital peut également être utilisé pour de nouveaux investissements dans des plates-formes ou des acquisitions opportunistes présentant des valorisations d’entrée plus attractives. « Étant donné que nous privilégions les gérants de premier plan spécialisés dans les petites et moyennes capitalisations et affichant d’excellents historiques de performance, nous ne considérons pas une certaine composante d’engagement non appelé comme un véritable risque de "blind pool" », note Kristof Van Overloop.

Les relations sont essentielles pour identifier et avoir accès aux meilleures transactions du marché

Avoir une stratégie de sourcing différenciée est essentiel à une stratégie d’investissement réussi sur le marché secondaire. La stratégie secondaire de Flexstone s’appuie sur sa plateforme principale construite de longue date, qui alloue plus de 600 millions d’euros par an aux gérants spécialisés dans les petites et moyennes capitalisations. « Il s’agit toujours d’une activité très axée sur les relations », assure Kristof Van Overloop. Avec plus de 500 fonds dans son portefeuille primaire et plus de 100 sièges dans des comités consultatifs, Flexstone a la capacité d’effectuer un exercice de due diligence complet sur les portefeuilles sous-jacents en temps opportun et de de se forger une conviction à l’égard des fonds qui, selon elle, sont les mieux positionnés pour créer de la valeur à l’avenir. Le fait de posséder un accès direct aux responsables des transactions chez les gérants peut être déterminant à cet égard.

Les relations avec les gérants sont également essentielles pour avoir accès aux transactions secondaires qu’ils organisent, comme il s’en produit de plus en plus ces dernières années sur le segment des petites et moyennes capitalisations, et qui sont souvent sursouscrites. Le volume total des transactions de fonds de continuation, dédiés à la reprise de sociétés existantes du portefeuille, a été multiplié par plus de 15 entre 2018 et 2021. Kristof Van Overloop explique : « Les actifs restant en fin de vie des fonds, souvent considérés en difficulté, étaient autrefois mal vus ». Cela a changé ces dernières années avec la création de véhicules dédiés dont les actifs les plus précieux proviennent de fonds plus récents qui ont été très performants, et où le gérant estime qu’il est opportun de fournir une option de liquidité aux investisseurs existants. En même temps, le gérant souhaite rester investi car il entrevoit un potentiel de création de valeur supplémentaire qui peut même être renforcé grâce à des capitaux supplémentaires. « Ces transactions sont devenues une composante importante du marché secondaire et Flexstone a été également très actif sur ce segment.», affirme Kristof Van Overloop.

Les transactions secondaires portant sur un seul actif sont souscrites avec des attentes de performance différentes, car les investisseurs doivent être rémunérés pour le risque de concentration. Toutefois, Flexstone est convaincue que ces transactions ont un rôle à jouer, car elles sont complémentaires des transactions plus diversifiées de rachat d’intérêt dans des fonds. « C’est pourquoi nous continuerons à adopter une approche opportuniste en sélectionnant des transactions secondaires attrayantes et en recherchant la meilleure valeur relative à tout moment, quel que soit le type de transaction », assure Kristof Van Overloop.

Les principes clés de l’approche d'investissement de Flexstone et de l’exposition ciblée à certains gérants sont également pertinents pour ce type de transactions, où Flexstone privilégie les transactions des gérants avec lesquelles elle entretient des relations de longue date et dont elle suit souvent l'actif cible depuis des années.

Et comme la dynamique du marché s’est clairement orientée vers un marché d’acheteurs au cours des derniers trimestres, il est possible d’accéder à des transactions conduites par des gérants, de grande qualité à des prix nettement plus attrayants.

Conclusion : prendre une longueur d’avance

En période de bouleversements sur les marchés, les transactions secondaires peuvent représenter des opportunités d’investissement très attrayantes sur une base ajustée au risque. À l’heure actuelle, il est possible d’acheter des positions dans des fonds de capital-investissement aux portefeuilles diversifiés et de grande qualité avec une décote de 15% à 20 %. Kristof Van Overloop conclut : « Cela signifie que vous bénéficiez d’une hausse de valorisation immédiate dès la clôture de la transaction, avec la perspective d’une création de valeur supplémentaire significative à moyen terme ».

Publié en janvier 2023.

Un affilié de Natixis Investment Managers

Flexstone Partners, SAS – Paris

Société de gestion agréée par l’Autorité des Marchés Financiers sous le numéro GP-07000028.

Société par Actions Simplifiée au capital de 1 000 000 euros.

RCS Paris: 494 738 750.

5/7, rue Monttessuy, 75007 Paris.

www.flexstonepartners.com

Flexstone Partners, SàRL – Geneva

Flexstone Partners Geneva est une société de gestion d’actifs collectifs régulée par la Swiss Financial Market Supervisory Authority (“FINMA”). C’est une SàRL au capital de 750 000 CHF.

Registre de commerce n° CH-112-212.153

8 chemin de Blandonnet,

Vernier 1214, Genève, Suisse.

Flexstone Partners, LLC - New York

Société de gestion immatriculée au Delaware et agréée aux Etats-Unis par la Securities and Exchange Commission et autorisée à fournir des services de conseil en investissement.

575 Fifth Avenue, 22nd Floor

New York, NY 10017, Etats-Unis.

Flexstone Partners, PTE Ltd - Singapore

OUE Downtown 2 #24-12

6 Shenton Way Singapore 068809

Natixis Investment Managers

RCS Paris 453 952 681

Capital: €178 251 690

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Ce document est uniquement publié à titre d'information et est destiné aux prestataires de services d'investissement ou autres Clients professionnels. Les analyses et les opinions formulées aux présentes représentent les opinions subjectives de leurs auteurs respectifs, à la date indiquée, et sont susceptibles d'être modifiées. Rien ne garantit que la situation évoluera comme le prévoit ce document.

Copyright © 2023 Natixis Investment Managers S.A – Tous droits réservés.

Comment le private equity peut réduire l’incertitude d’un investissement

Comment le private equity peut réduire l’incertitude d’un investissement

Comment atteindre le « sweet spot » en capital-investissement ?

Comment atteindre le « sweet spot » en capital-investissement ?

Les marchés du capital investissement sont-ils bien armés pour résister à la crise ?

Les marchés du capital investissement sont-ils bien armés pour résister à la crise ?