Les marchés du capital investissement sont-ils bien armés pour résister à la crise ?

Les marches du capital investissement sont-ils bien armes pour resister a la crise

- Les investisseurs en capital-investissement inquiets sont invités à se rappeler qu’il n'existe aucun millésime de fonds de buyout qui ne soit parvenu, en moyenne, à dégager une performance positive sur les 25 dernières années1. Toutefois, dans la crise actuelle, seuls certains fonds présentant des caractéristiques bien spécifiques connaîtront le succès.

- Le niveau d'endettement des entreprises détenues en co-investissement par les fonds de Flexstone est faible (et nul au niveau des fonds). En période de crise, une telle approche prudente peut s'avérer très payante.

- Les fonds de buyout actifs sur le segment des petites et moyennes entreprises ont constitué leurs propres équipes opérationnelles et sont plus proches des entreprises de leur portefeuille. L'expérience des crises passées permet aux spécialistes opérationnels de déterminer ce qu'il faut changer et ce qu'il vaut mieux laisser inchangé. Des coupes excessives ou des changements de stratégie trop rapides sont des remèdes susceptibles de de détruire de la valeur.

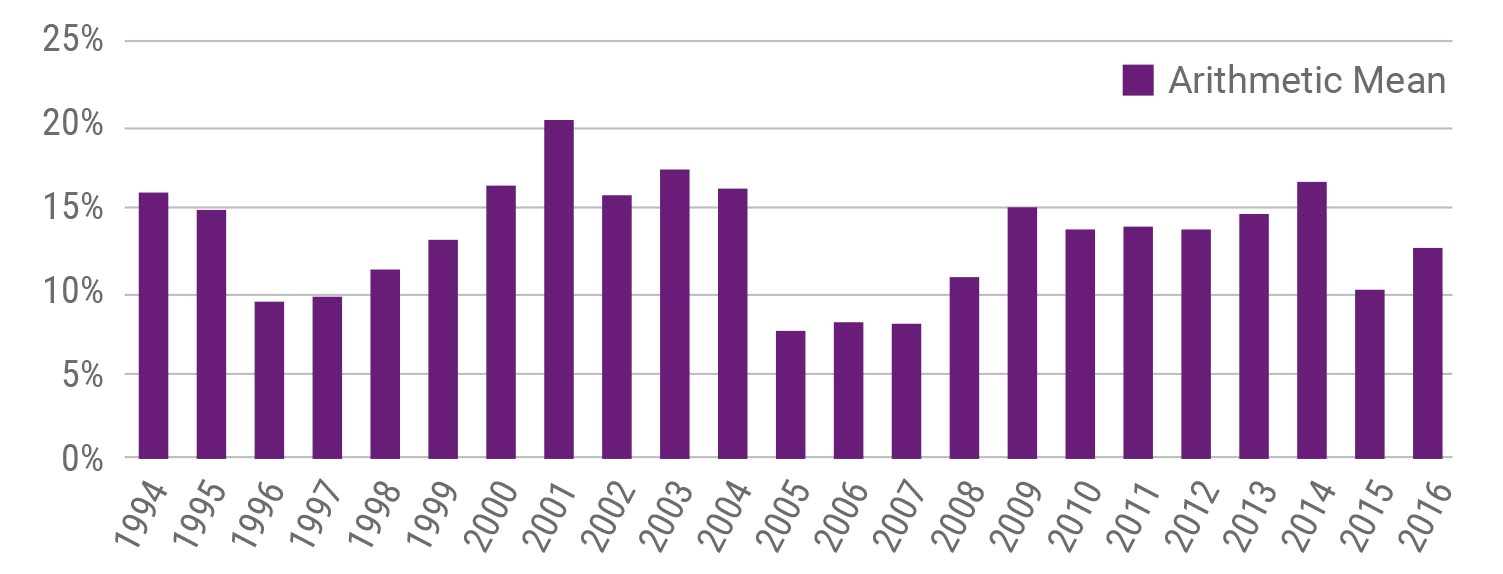

S’inscrire dans une perspective long terme pourrait quelque peu rassurer les investisseurs en capital- investissement. Pour dire les choses simplement, sur environ 25 ans, il n'existe aucun millésime de fonds de buyout qui ne soit parvenu, en moyenne, à dégager un rendement du capital positif, quelle que soit la gravité de la récession. Même les millésimes lancés dans les années précédant immédiatement la crise financière de 2008 ont généré en moyenne des TRI positifs.1

TRI net des fonds de private equity pour les investisseurs1

1 Source: Cambridge Associates (CA), « Private Equity Index and Benchmark Statistics », septembre 2019. Basé sur la compilation de données provenant de 2 024 fonds de capital investissement, y compris les sociétés de gestion intégralement liquidées, créés entre 1994 et 2017. Les Taux de Rendement Internes sont exprimés nets de tous frais, dépenses et intérêts reportés. Les recherches de CA montrent que la plupart des fonds mettent au moins six ans à se positionner dans leur quartile de classement final et, qu'avant cela, ils se classent généralement dans deux ou trois autres quartiles. Les mesures de performance des fonds ou des indices de référence des millésimes les plus récents peuvent donc s'avérer moins pertinentes. Les performances passées ne préjugent pas des performances futures.

Seuls les fonds présentant des caractéristiques bien spécifiques sont susceptibles de connaître le succès. Flexstone, spécialiste en co-investissement dans des opérations de rachat, estime que les principales caractéristiques de ses fonds permettront à ses investissements d’affronter au mieux la crise actuelle.

Ces caractéristiques sont :

- Multiples d'acquisition inférieurs à la moyenne du marché.

- Endettement faible et structure financière solide.

- Investissement aux côtés de gérants de fonds actifs disposant de capacités opérationnelles renforcées.

- Engagement à coté de partenaires de capital-investissement spécialisés dans un secteur donné et s'en tenant à leur domaine d'expertise.

- Priorité au segment des entreprises de taille moyenne, avec un potentiel de création de valeur important et plus de souplesse quant aux options de sorties.

- En tant que co-investisseur, Flexstone diversifie ses portefeuilles en termes de sponsors et d’entreprises.

Le climat de peur généralisé a entraîné une réduction des dépenses des consommateurs et des entreprises dans la plupart des secteurs. Certaines entreprises généralement stables, mais opérant dans des secteurs vulnérables tels que les loisirs, la consommation, les voyages et l'hôtellerie pourraient mettre longtemps à se rétablir, si tant est qu'elles se rétablissent.

Le marché des entreprises non cotées est bien mieux armé que les actifs plus liquides pour traverser la crise. En effet, sur ce marché, les valorisations quotidiennes à la valeur de marché ne sont pas nécessaires, ce qui se traduit par une volatilité moindre des prix. De plus, la période de détention des investissements s'étend sur plusieurs années, ce qui laisse aux entreprises sous-jacentes le temps de se rétablir de manière contrôlée sans être contraintes de trouver des solutions à court terme et potentiellement destructrices de valeur.

Actuellement, la plupart des entreprises financées par le capital-investissement se concentrent essentiellement sur la préservation de leurs liquidités. Cela peut impliquer le recours à des facilités de crédit renouvelables, une meilleure gestion des fonds de roulement et le report ou la réduction des paiements de loyer. Ces entreprises s'efforcent également de réduire leurs dépenses ainsi que les investissements non essentiels et de geler ou limiter les rémunérations variables.

Au niveau macroéconomique, la réponse budgétaire a été plus rapide et plus énergique que lors de la crise de 2008. De nombreux gouvernements proposent des programmes de chômage partiel et certaines entreprises peuvent bénéficier d'aides gouvernementales, telles que des subventions ou des prêts. Dans certains pays, les banques ont été invitées à proposer aux particuliers et aux entreprises des reports d’échéance pour le paiement de leurs crédits.

Le segment des rachats d’entreprises a évolué depuis la crise de 2008 et les gestionnaires ont fait preuve d'une plus grande prudence quant à leurs niveaux d'endettement. Les gestionnaires qui se sont montrés plus agressifs dans les valorisations et les multiples de dettes sont confrontés à des difficultés accrues dans le contexte actuel.

Les gérants se montrent également plus prudents et enclins à préserver des liquidités pour les périodes difficiles. Pour Nitin Gupta, Managing Partner au bureau new-yorkais de Flexstone Partners, un affilié de Natixis Investment Managers : « Beaucoup des gérants avec lesquels nous travaillons étaient déjà en activité lorsque Lehman Brothers a fait faillite. La leçon qu'ils ont retenue est qu'il faut disposer de suffisamment d'argent à la banque ou être en mesure de mettre en place des financements d'urgence pour soutenir les entreprises du portefeuille pendant plusieurs mois si nécessaire. »

Les niveaux d'endettement des entreprises détenues par les fonds de co-investissement de Flexstone sont nettement inférieurs à la norme du secteur. Lorsque la conjoncture économique est florissante, cela peut pénaliser la performance financière, mais pendant les années moins fastes, cette approche prudente s'avère tout à fait payante, car elle permet aux entreprises en portefeuille de mieux résister aux corrections, même les plus prononcées.

Le segment des rachats d’entreprise dispose d'une abondance de liquidités non investies qui pourront également contribuer à soutenir les entreprises en portefeuille. Selon Nitin Gupta, ces liquidités devront être utilisées à bon escient pour renforcer les bilans des entreprises et améliorer la réputation du capital-investissement : «Voici pour nous l'occasion de montrer que le secteur du capital-investissement met réellement en pratiques les valeurs ESG. Les salariés et leurs moyens de subsistance doivent être protégés, tout comme les entreprises.»

Équipes opérationnelles compétentes permettant des changements de stratégie rapides

En plus de disposer de capacités financières étendues et de structures financières souples, la capacité à surmonter la crise dépendra de la gestion active du portefeuille et des compétences opérationnelles des gérants. « Les gestionnaires avec lesquels nous travaillons disposent de compétences internes qui ont un réel impact au niveau de l’entreprise et sont en mesure de faire évoluer son modèle économique en fonction des variations du contexte opérationnel », explique David Arcauz, Managing Partner au bureau de Genève de Flexstone.

Ces capacités ont été renforcées par les partenaires de Flexstone après la crise de 2008 et continuent à être développées aujourd'hui. Les équipes opérationnelles sont par conséquent plus directement impliquées auprès des entreprises du portefeuille et contribuent notamment à l'élaboration de leurs scénarios économiques pour les aider à protéger et accroître leurs revenus. Les chaînes de distribution dépendantes de sources uniques sont élargies de manière à diversifier les risques. Selon David Arcauz : « Certaines de nos entreprises en portefeuille ont identifié ce problème très tôt dans la crise actuelle et se sont diversifiées ».

Les entreprises en portefeuille dont les dispositifs de distribution en ligne n'étaient pas optimisés travaillent désormais à renforcer leur présence en ligne, considérant celle-ci comme un canal essentiel dans un monde où l'interaction physique devient plus difficile. D'autres possibilités de création de valeur opérationnelle sont l'identification et la délimitation d'acquisitions complémentaires ou encore le soutien aux cadres dirigeants qui sont débordés en période de crise. Assurer la sécurité et la motivation du personnel est un autre outil essentiel.

L'un des principaux atouts apportés par l'expérience des crises passées consiste à savoir ce qu'il faut ajuster et ce qu'il faut laisser inchangé, quels sont les coûts à réduire et ceux qu’il convient d’assumer. Pour David Arcauz : « Lorsqu’une entreprise est contrainte de réduire ses coûts pour survivre, elle risque de procéder à des coupes excessives. Or cela pourrait lui être fatal. »

Importance des spécialistes sectoriels

La sélection des actifs est la source du succès ou de l'échec des fonds de buyout. Pour cette raison, le choix du gérant et des actifs sélectionnés par lui est primordial pour les co-investisseurs tels que Flexstone. Le bien-fondé de la sélection des gérants devient manifeste lorsqu'une tempête éclate.

Flexstone co-investit auprès de gérants spécialisés dans leur secteur et disciplinés qui n'achètent que des entreprises dont ils ont une connaissance approfondie dans des secteurs dans lesquels ils possèdent une expérience directe. Pour Nitin Gupta : « Nous nous intéressons aux gérants performants, capable d’apporter quelque chose à la société sans trop s’endetter. En période de dislocation, disposer d'une stratégie clairement définie et avoir la discipline nécessaire pour s'y tenir est vraiment payant. » Il se peut qu'un spécialiste sectoriel ne soit pas en mesure de parer à une dévalorisation des entreprises de son portefeuille, mais il sera le mieux placé pour y parvenir.

Un aspect de cette discipline qu'il convient de bien comprendre est que les valorisations bon marché ne se traduisent pas nécessairement par une surperformance. En début de cycle économique, de nombreuses entreprises peuvent sembler bon marché, mais seuls les spécialistes sectoriels ont l'expérience et la clairvoyance nécessaires pour comprendre si une entreprise donnée a le profil pour surperformer tout au long du cycle. Une entreprise bon marché avec un mauvais produit ou une mauvaise stratégie a peu de chances d'être aussi rentable que ses concurrents de meilleure qualité.

Moyennes capitalisations : potentiel accru et flexibilité en sortie

Le segment des plus petites entreprises de taille moyenne, où investit Flexstone, devrait être mieux positionné en période de repli que les autres segments du marché des rachats d’entreprises non cotées. En effet, ce segment est moins encombré et les multiples d'achat y sont moins élevés, ce qui implique un niveau d'endettement moindre et une marge de sécurité en termes de valorisation en cas de dégradation des conditions de marché.

Les entreprises moyennes constituent un univers d’investissement plus étendu, celles-ci représentant plus des trois quarts de toutes les opérations de rachat (avec une taille de transaction inférieure à $500 millions ). Cela permet de mieux diversifier les portefeuilles et d'accéder à un plus grand nombre d'entreprises de qualité.

Il existe davantage de façons de créer de la valeur chez les petites entreprises par rapport aux plus grandes, dont les infrastructures plus lourdes peuvent être lentes à évoluer. De plus, les possibilités de sortie sont plus nombreuses dans les entreprises moyennes que dans les grandes capitalisations, qui ont tendance à trop compter sur les introductions en bourse. Les ventes de participations à des acheteurs stratégiques ou financiers et les transactions secondaires restent des options d'actualité dans le marché des entreprises de taille moyenne, même en période de turbulences. De fait, nous sommes convaincus que le marché secondaire est désormais sensiblement plus robuste que lors de la crise de 2008 et ses volumes sont nettement plus importants que ceux observés alors.

Conclusion : tirer les leçons de chaque crise

L’inquiétude qui a envahi les dirigeants d'entreprises et les investisseurs a été palpable et n'a pas été sans rappeler le plus fort de la crise de 2008 quand nombre d'acteurs estimaient que les marchés financiers pouvaient s'effondrer et que le capitalisme lui-même était menacé.

« Nous en sommes à notre quatrième grande crise mondiale et nous essayons toujours de tirer les leçons des crises précédentes. Celle-ci peut paraître différente, car elle n'est pas seulement financière ou économique. Pour autant, comme en 2008-2010, où nos portefeuilles n'ont pas subi de pertes importantes, nous estimons que nos millésimes actuels enregistreront de bonnes performances. » affirme Nitin Gupta.

S'engager ou ne pas s'engager ?

- Pour les investisseurs qui hésitent à engager des capitaux en période de crise, la crise financière de 2008 est riche d'enseignements et le millésime 2009 figure parmi les meilleurs jamais enregistrés dans le domaine des rachats d'entreprises. Selon Nitin Gupta : « Dans l'univers du capital-investissement, les meilleurs millésimes sont souvent ceux qui ont été levés lors de dislocations du marché, lorsque les prix sont plus favorables et les opportunités d'investissement bien plus nombreuses ». Attendre le rebond est généralement synonyme de passer à côté des meilleurs millésimes et un mauvais « market timing » peut s’avérer coûteux. La détermination des prix - l’équilibre entre les espoirs des acheteurs et des vendeurs - sera un exercice délicat pour le restant de l'année 2020. Malgré l'existence d'opportunités intéressantes en ce moment, il est probable que les gérants prennent leur temps pour identifier leurs cibles et attirer les capitaux des investisseurs. Le marché du co-investissement, qui a commencé à voir apparaître des non-spécialistes ces dernières années, devrait être moins encombré. « Si les investisseurs ne disposent pas d'une stratégie de co-investissement spécifique, il est probable qu'ils se retirent au terme de la crise. Les opportunistes devraient donc disparaître pour la plupart, ce qui sera source d’opportunités pour nous » déclare David Arcauz. Le marché secondaire pourrait lui aussi offrir du potentiel à mesure que les gérants surendettés ou débordés cherchent à restructurer leurs portefeuilles.

Flexstone Partners

Un affilié de Natixis Investment Managers

Flexstone Partners, SAS – Paris

Société de gestion agréée par l’Autorité des Marchés Financiers sous le numéro GP-07000028. Société par Actions Simplifiée au capital de 1 000 000 euros.

RCS Paris: 494 738 750.

5/7, rue Monttessuy, 75007 Paris.

www.flexstonepartners.com

Flexstone Partners, SàRL – Geneva

Flexstone Partners Geneva est une société de gestion indépendante (non régulée), under Swiss Federal Act on Collective Investment Schemes (“CISA”), supervisée par la Commission de haute surveillance de la prévoyance professionnelle (“CHS PP”) et régulée par la Swiss Financial Market Supervisory Authority (“FINMA”) sur le volet Lutte Anti Blanchiment.

SàRL au capital de 750 000 CHF.

Registre de commerce n° CH-660-0180005-1

8 chemin de Blandonnet,

Vernier 1214, Genève, Suisse.

Flexstone Partners, LLC - New York

Société de gestion immatriculée au Delaware et agréée aux Etats-Unis par la Securities and Exchange Commission et autorisée à fournir des services de conseil en investissement.

745 Fifth Avenue (28ème étage), New York, NY 10151, Etats-Unis.

Flexstone Partners, PTE Ltd - Singapore

61 Robinson Road, #08-01A Robinson Centre

Singapore 068893

Natixis Investment Managers

RCS Paris 453 952 681

Capital: €178 251 690

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Ce document est uniquement publié à titre d'information et est destiné aux prestataires de services d'investissement ou autres Clients professionnels. Les analyses et les opinions formulées aux présentes représentent les opinions subjectives de leurs auteurs respectifs, à la date indiquée, et sont susceptibles d'être modifiées. Rien ne garantit que la situation évoluera comme le prévoit ce document.

Copyright © 2020 Natixis Investment Managers S.A – Tous droits réservés.

Capital-investissement mid-market : 2.0

Capital-investissement mid-market : 2.0

Accès flexible au capital-investissement

Accès flexible au capital-investissement

Peut-on s'affranchir de la en J en Private Equity?

Peut-on s'affranchir de la en J en Private Equity?

Croissance américaine : des opportunités à saisir

Croissance américaine : des opportunités à saisir