Peut-on s’affranchir de la Courbe en J en Private Equity ?

Découvrez un moyen actif et différencié d'accéder aux PME européennes.

Points clés:

- Investir en private equity prend du temps, souvent plusieurs années avant qu’un capital alloué ne soit entièrement déployé et investi. Certains investisseurs aimeraient aller plus vite afin d’atteindre rapidement leurs objectifs d’allocation.

- Certaines stratégies permettent de limiter, voire d’annuler le phénomène de la « courbe en J », tout en réduisant la duration d’un portefeuille de private equity. Parmi elles : la combinaison de secondaires et de co-investissements, tel que le propose Euro Private Equity (Euro-PE).

- Cette stratégie permet d’accéder aux PME européennes, un segment particulièrement attractif au sein du private equity.

Documentation

Depuis sa création il y a plusieurs dizaines d’années, le private equity a largement tenu ses promesses. En acceptant une plus faible liquidité, les investisseurs ont bénéficié d’un profil risque / rendement attractif, avec une performance généralement à deux chiffres. Le private equity a ainsi été adopté avec succès comme un moyen de diversifier un portefeuille, et de faire face à des passifs à long terme.

Un bémol cependant : la fameuse « courbe en J ». Alors que les investisseurs patientent le temps que le capital alloué soit effectivement mis au travail, celui-ci est soumis aux frais de gestion et aux frais qui impactent négativement la valeur du portefeuille en cours de constitution.

S’il est vrai qu’un fonds de private equity procède à des distributions quelques années après que le capital a été appelé, cristallisant ainsi un rendement attractif sur l’ensemble de la vie du produit, il est néanmoins dommage qu’il faille traverser la courbe en J initiale…

Dans un monde idéal, la plupart des investisseurs rêveraient de pouvoir accélérer cette phase initiale en mettant le capital au travail plus rapidement, de ne pas enregistrer de courbe en J, et recevoir des distributions plus tôt, elles-mêmes disponibles pour de nouveaux investissements, améliorant ainsi potentiellement la performance du portefeuille final.

Peut-on avoir le beurre, et l’argent du beurre?

Investir différemment

En réalité, il existe bien un moyen d’éviter le phénomène de la courbe en J et de réduire la durée de vie d’un portefeuille d’investissements en private equity.

L’une des stratégies d’Euro-PE, société affiliée de Natixis Global Asset Management, consiste à combiner investissements secondaires et co-investissements.

Cette combinaison innovante permet d’investir le capital – mais également de le redistribuer – beaucoup plus rapidement qu’un fonds de private equity traditionnel, tout en maintenant un niveau de performance positif dès le début de la vie du fonds.

Ces deux stratégies « niches » connaissent une croissance rapide depuis quelques années, offrant un univers d’opportunités de plus en plus large et de nouveaux axes de diversification.

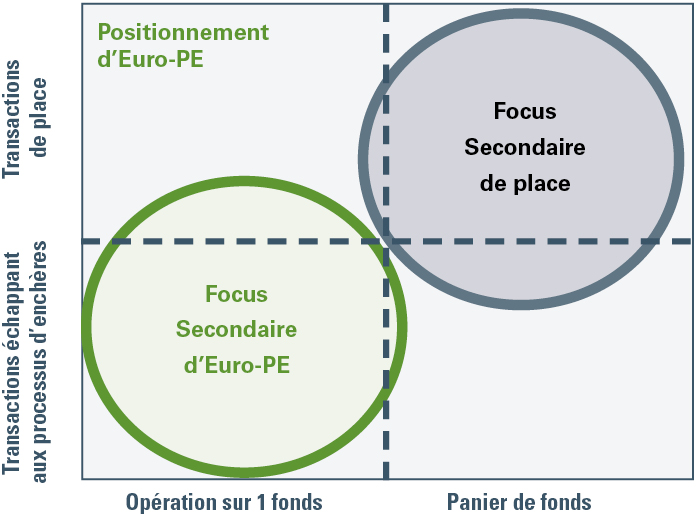

Sur le marché du Private Equity, Euro-PE reste centré sur le segment des petites et moyennes sociétés européennes. Ces dernières offrent de forts potentiels de croissance, tout en restant relativement attractives en termes de multiples d’acquisitions comparées aux sociétés plus grandes.

Avantages des co-investissements

Par définition, le co-investissement permet d’accéder au capital d’une seule société, et ainsi d’accélérer le rythme d’investissement en libérant 100% du capital alloué.

Euro-PE réalise des co-investissements aux cotés de gérants de private equity reconnus parmi les meilleurs sur le segment des petites et moyennes entreprises européennes. Ces gérants ont démontré une réelle expertise dans l’accompagnement d’un type de sociétés bien défini, que ce soit par leur taille, zone géographique, secteur, ou encore type d’opération. Ce sont les investissements « cœur de stratégie » de ces gérants (« Sweet spot »).

La recherche académique montre que les transactions « cœur de stratégie » d’un gérant surperforment de manière importante et systématique celles qui sortent de ce cœur de cible, et font ainsi appel à des compétences moins éprouvées1. En moyenne, les transactions « cœur de stratégie » délivrent 2,2x le capital investi, vs 1,3x pour les investissements qui sortent du champ d’expertise du gérant, soit une différence équivalente au capital investi.

Euro-PE bénéficie d’un sourcing d’opportunités naturel et qualifié via son réseau historique et ses relations de longue date avec les meilleurs gérants en Europe. Près de 80 % des co-investissements réalisés par Euro-PE l’ont été aux cotés de gérants en portefeuille ; et 100 % d’entre eux correspondent à la stratégie cœur de ces gérants.

Qu’en est-il de la qualité des gérants concernés ? Euro-PE valorise chez eux un savoir-faire stratégique et opérationnel permettant de transformer des sociétés bien établies et à fort potentiel, et de les accompagner pour atteindre une position de leader sur leur secteur.

En parallèle de cette recherche performance à travers la qualité des gérants et leur savoir-faire opérationnel, Euro-PE met un réel accent sur le risque de perte en capital, et plus généralement sur la gestion des risques. L’équipe mène ainsi des analyses détaillées sur les niveaux de levier des opérations, les multiples de valorisation, les risques financiers en cas de retournement, et les mécanismes de protection à la baisse pour ses investisseurs. De plus, la construction du portefeuille est rigoureusement encadrée, mettant l’accent sur la diversification par secteurs, zones géographiques, gérants et millésimes.

Les gérants sous-jacents doivent non seulement posséder des expertises spécifiques et identifiables, mais également offrir une valeur ajoutée à la structure de la transaction en termes de coûts, de commissions et d’alignement des intérêts.

Avantages des transactions secondaires

Euro-PE cible des transactions secondaires de petite taille en Europe, sur lesquelles Euro-PE a un avantage concurrentiel lié à ses relations avec les gérants.

Source : Euro-PE, au 30 juin 2017

De même que pour les co-investissements, les opportunités secondaires proviennent largement des gérants avec lesquels des relations de confiance historiques ont été établies. Euro-PE se positionne généralement sur des transactions secondaires individuelles (un fonds), ou sur des transactions portant sur des petits paniers de fonds.En rachetant les parts d’un investisseur dans un portefeuille mature de plus de quatre ou cinq ans, le secondaire permet d’investir immédiatement la quasi-totalité du capital alloué, de réduire considérablement la durée de l’investissement, de bénéficier de distributions plus rapides, et d’enregistrer rapidement des TRI élevés.

Par ailleurs, lorsqu’une transaction secondaire est conclue sur la base d’une décote par rapport à la valeur nette des actifs, l’investisseur enregistre immédiatement une plus-value latente. Plus que lisser la courbe en J, le secondaire peut même, dans certaines conditions, permettre de l’inverser !

Qualité, qualité, qualité

Le co-investissement et le secondaire restent deux stratégies opportunistes, sur deux marchés très compétitifs avec peu de visibilité. Ces deux stratégies comportent également des risques opérationnels et financiers, et peuvent rapidement engendrer des pertes.

Une stratégie actions spécifique, centrée sur les technologies innovantes telles que celles mentionnées plus haut, peut créer encore davantage de valeur.

Les investissements doivent donc être soigneusement analysés afin d’arbitrer le couple risque / rendement, délivrer la performance attendue tout en minimisant les risques.

La clé selon Euro-PE ? La qualité des gérants. Euro-PE entretient des relations historiques avec plus de 100 gérants en Europe, est présent au sein de 74 comités consultatifs. Plus des deux tiers de de ces gérants se classent dans le premier ou le deuxième quartile sur leur marché selon la base de données Pevara.

« C’est au fruit qu'on reconnaît l’arbre »

En résumé, la stratégie d’Euro-PE permet d’accéder de façon active et différenciée aux PME européennes.

La complémentarité des opportunités de co-investissements et secondaires permet d’offrir un rythme d’engagement régulier, tout en gardant l’accent sur la sélectivité des meilleurs investissements.

Sur une durée de vie de 8 ans, la stratégie vise un TRI net de 15 % par an et efface l’effet « courbe en J » initial grâce à un rythme d’investissement rapide et à des coûts réduits par rapport aux stratégies traditionnelles.

Publié en Novembre 2017

En France, Euro PE France est une société de gestion détenue par Euro PE SA. Euro PE France est agréée par l’AMF et est intégralement soumise à la directive AIFM. Le transfert/distribution en France de ce document est sous la responsabilité d’Euro PE France. Le transfert/distribution de ce document dans l’Union Européenne est sous la responsabilité de NGAM Distribution, succursale de Natixis Global Asset Management, S.A. Aux Etats-Unis, le transfert/distribution de ce document est strictement interdit.

Ostrum Asset Management

Filiale de Natixis Investment Managers

Société Anonyme

Capital €50 434 604.76

R Agréé par l’Autorité des Marchés Financiers (AMF) sous le numéro GP 90-009

RCS Paris n°329 450 738

21 quai d’Austerlitz 75634 Paris Cedex 13

www.ostrum.com

Natixis Investment Managers Distribution,

succursale de Natixis Investment Managers S.A

RCS de Paris - 509 471 173

Immeuble Elements

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Ce document est uniquement publié à titre d'information et est destiné aux prestataires de services d'investissement ou autres Clients professionnels. Les analyses et les opinions formulées aux présentes représentent les opinions subjectives de leurs auteurs respectifs, à la date indiquée, et sont susceptibles d'être modifiées. Rien ne garantit que la situation évoluera comme le prévoit ce document.

Copyright © 2017 Natixis Investment Managers S.A. – Tous droits réservés

Croissance américaine : des opportunités à saisir

Croissance américaine : des opportunités à saisir

Actifs privés : pour que la révolution de la « retailisation » devienne une réalité

Actifs privés : pour que la révolution de la « retailisation » devienne une réalité

ELTIF 2.0 : nouvelle version, nouveau départ

ELTIF 2.0 : nouvelle version, nouveau départ

Le marché secondaire du private equity a le vent en poupe

Le marché secondaire du private equity a le vent en poupe