Comment atteindre le « sweet spot » en capital-investissement ?

Un processus systématique permet d’évaluer l’adéquation entre le bon investisseur et la bonne transaction.

L’accès aux flux de transactions, la réactivité et la qualité de la sélection sont les clés d’un co-investissement en private equity réussi.

Autrement dit, les co-investisseurs doivent être bien ancrés dans le marché afin d’avoir accès aux flux de transactions. Dans la mesure où ils n’ont généralement que quelques jours, ou au mieux, quelques semaines, pour accepter ou décliner une transaction, la réactivité est essentielle afin de se faire une idée rapide et précise des opérations.

Et afin de réagir rapidement, les co-investisseurs ont besoin d’un processus de sélection efficace. De nombreuses transactions sont opportunistes et ne se situent donc pas dans le « sweet spot » de l’investisseur principal, autrement dit, là où ses compétences sont avérées, ce qui augmente le risque de sous-performance ou d’échec de la transaction.

Pour atténuer ce risque, Flexstone, un affilié de Natixis Investment Managers, a développé un outil de sélection interne qui exclut systématiquement toutes les transactions ne faisant pas partie du « sweet spot » du sponsor, ce qui permet de libérer du temps et de l’argent à l’analyse d’autres transactions de co-investissement.

Éléments constitutifs du filtre « sweet spot »

De nombreuses opérations de rachat sont risquées car elles ne se situent pas dans le « sweet spot » de l’investisseur principal. Flexstone, spécialiste du co-investissement, applique huit critères pour identifier le « sweet spot » des investisseurs qui souhaitent racheter des entreprises et atténuer le risque de sélection des transactions :

Chacun de ces critères est soutenu par un système de notation multifactoriel reposant sur des données qualitatives et quantitatives. Ce système note les gérants, permettant à Flexstone d’évaluer, de manière systématique, si ceux-ci disposent des compétences adéquates, attestées par un historique de performance.

Flexstone intègre ensuite ces critères dans une matrice pour créer le profil « sweet spot » de chaque gérant partenaire. Dès que Flexstone identifie une opportunité de co-investissement, les caractéristiques de la transaction sont déterminées et comparées à la matrice du gérant pour évaluer s’il y a correspondance ou non.

En fonction de la correspondance avec le « sweet spot » ou non, l’équipe de gestion de Flexstone déclinera immédiatement l’opportunité de co-investissement ou ira de l’avant en procédant à la due diligence, faisant connaître sa décision aux gérants de manière rapide et efficace.

« Sur ce marché concurrentiel, il faut aller vite », constate M. Deram. « Ce qui compte aux yeux d’un sponsor, c’est de réagir rapidement, que la réponse soit positive ou négative. Si l’investisseur principal perd trois semaines parce que vous ne réagissez pas assez vite, votre flux de transactions se tarira. »

Le cadre « sweet spot » permet à Flexstone de réduire de manière systématique les transactions potentielles de 100 à 20, ce qui lui fait gagner beaucoup de temps et d’argent. « Nous savons alors que nous avons 20 bonnes transactions de bons gérants », ajoute-t-il. « Ce qui nous donne le temps et la latitude de procéder à des vérifications supplémentaires de due diligence et de sélectionner les transactions dans lesquelles nous souhaitons effectivement nous engager. »

Les transactions « sweet spot » surperforment les opérations opportunistes

Les transactions qui rentrent dans le cadre du « sweet spot » d’un gérant surperforment régulièrement et significativement les transactions opportunistes qui s’en écartent.

Des recherches ont montré que lorsqu’un fonds de capital-investissement effectue un investissement proche de son « sweet spot », les rendements équivalent en moyenne à 2,2 fois le prix payé. Lorsque le fond s’écarte de son « sweet spot », les rendements ne valent plus en moyenne que 1,3 fois le prix payé (Bain & Company – Global Private Equity Report 2016).

« Nous visons au moins de doubler la valeur de nos investissements », déclare M. Deram. « Le filtre systématique représente un outil majeur pour y parvenir. Nous pouvons peut-être passer à côté d’une transaction qui rapportera 10 fois plus, mais nous visons la régularité, et non une performance spectaculaire occasionnelle. »

Conclusion : un outil puissant pour du co-investissement

Le concept de « sweet spot » peut ne pas sembler très rationnel. Mais donnez-lui un cadre et des indicateurs, et il deviendra un outil puissant. Un cadre « sweet spot » systématique permet d’éviter une dérive de style d’investissement, de conserver des ressources et de prendre des décisions plus précises. Et tout ceci, bien entendu, augmente les probabilités que la performance de la stratégie de co-investissement corresponde aux attentes des investisseurs.

Publié en décembre 2020

Flexstone Partners

Un affilié de Natixis Investment Managers

Flexstone Partners, SAS – Paris

Société de gestion agréée par l’Autorité des Marchés Financiers sous le numéro GP-07000028. Société par Actions Simplifiée au capital de 1 000 000 euros.

RCS Paris: 494 738 750.

5/7, rue Monttessuy, 75007 Paris.

www.flexstonepartners.com

Flexstone Partners, SàRL – Geneva Flexstone Partners Geneva est une société de gestion indépendante (non régulée), under Swiss Federal Act on Collective Investment Schemes (“CISA”), supervisée par la Commission de haute surveillance de la prévoyance professionnelle (“CHS PP”) et régulée par la Swiss Financial Market Supervisory Authority (“FINMA”) sur le volet Lutte Anti Blanchiment.

SàRL au capital de 750 000 CHF.

Registre de commerce n° CH-660-0180005-1

8 chemin de Blandonnet,

Vernier 1214, Genève, Suisse.

Flexstone Partners, LLC - New York

Société de gestion immatriculée au Delaware et agréée aux Etats-Unis par la Securities and Exchange Commission et autorisée à fournir des services de conseil en investissement.

745 Fifth Avenue (28ème étage), New York, NY 10151, Etats-Unis.

Flexstone Partners, PTE Ltd - Singapore

61 Robinson Road, #08-01A Robinson Centre

Singapore 068893

Natixis Investment Managers

RCS Paris 453 952 681

Capital: €178 251 690

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Ce document est uniquement publié à titre d'information et est destiné aux prestataires de services d'investissement ou autres Clients professionnels. Les analyses et les opinions formulées aux présentes représentent les opinions subjectives de leurs auteurs respectifs, à la date indiquée, et sont susceptibles d'être modifiées. Rien ne garantit que la situation évoluera comme le prévoit ce document.

Copyright © 2020 Natixis Investment Managers S.A – Tous droits réservés.

Points clés

- L’historique de performance des gérants reflète généralement leur expertise sur des zones géographiques, des secteurs ou des types de transactions bien précis. Ces paramètres définissent le « sweet spot » d’un investisseur principal.

- Mais, en pratique, de nombreuses opérations de rachat d’entreprises sont des opérations opportunistes qui ne se situent pas dans le « sweet spot » de l’investisseur principal, ce qui augmente le risque de sous-performance ou d’échec de l’opération.

- Flexstone, spécialiste du co-investissement, a développé un outil de sélection interne qui exclut toutes les transactions ne figurant pas dans le « sweet spot » de ses partenaires, permettant de libérer du temps et des ressources que son équipe d’investissement peut consacrer à la procédure de due diligence d’opérations.

- Une analyse systématique du « sweet spot » permet d’éviter un hors-sujet stratégique, d’économiser des ressources et de prendre des décisions plus efficaces. Les opérations qui rentrent dans le cadre du « sweet spot » d’un gérant ont en moyenne de meilleures performances que les transactions opportunistes.

Autrement dit, les co-investisseurs doivent être bien ancrés dans le marché afin d’avoir accès aux flux de transactions. Dans la mesure où ils n’ont généralement que quelques jours, ou au mieux, quelques semaines, pour accepter ou décliner une transaction, la réactivité est essentielle afin de se faire une idée rapide et précise des opérations.

Et afin de réagir rapidement, les co-investisseurs ont besoin d’un processus de sélection efficace. De nombreuses transactions sont opportunistes et ne se situent donc pas dans le « sweet spot » de l’investisseur principal, autrement dit, là où ses compétences sont avérées, ce qui augmente le risque de sous-performance ou d’échec de la transaction.

Pour atténuer ce risque, Flexstone, un affilié de Natixis Investment Managers, a développé un outil de sélection interne qui exclut systématiquement toutes les transactions ne faisant pas partie du « sweet spot » du sponsor, ce qui permet de libérer du temps et de l’argent à l’analyse d’autres transactions de co-investissement.

Éléments constitutifs du filtre « sweet spot »

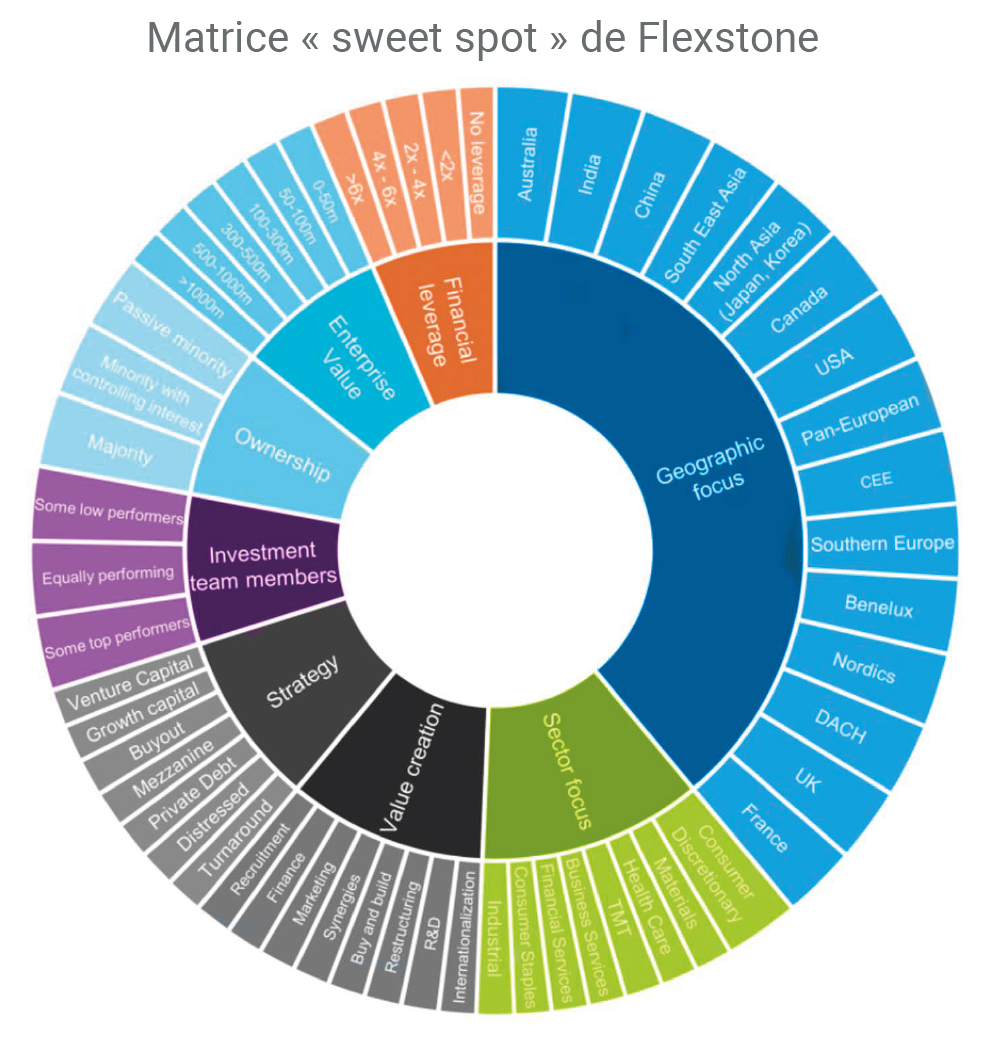

De nombreuses opérations de rachat sont risquées car elles ne se situent pas dans le « sweet spot » de l’investisseur principal. Flexstone, spécialiste du co-investissement, applique huit critères pour identifier le « sweet spot » des investisseurs qui souhaitent racheter des entreprises et atténuer le risque de sélection des transactions :

- Spécialité géographique. Les transactions doivent se situer dans des pays et régions où l’investisseur principal a effectué la plupart de ses transactions.

- Spécialité sectorielle. Les transactions doivent concerner des secteurs dans lesquels l’investisseur principal a effectué la plupart de ses transactions.

- Création de valeur. Dans quel type de création de valeur l’investisseur principal est-il spécialisé ? Acquisitions, levier, plateformes partagées, renforcement de la direction des entreprises en portefeuille ?

- Type de stratégie. L’investisseur principal est-il spécialisé dans une stratégie unique (rachats, redressements d’entreprises, capital-risque) ?

- Contribution individuelle des membres de l’équipe d’investissement. Identifier les membres de l’équipe de l’investisseur qui ont effectué le plus de transactions et présentent le meilleur historique de performance. « Siégeant à de nombreux conseils consultatifs, nous connaissons bien les membres des équipes et pouvons apporter une valeur ajoutée significative à nos portefeuilles en évaluant la valeur de chacun », déclare Eric Deram, Managing Partner chez Flexstone Partners.

- Type de participation. Certains gérants sont adeptes des participations majoritaires, mais connaissent beaucoup moins bien les intérêts minoritaires. Les prises de participation minoritaires impliquent tout un éventail de compétences, requérant une gestion habile des talents et la création de documents légaux pour se protéger contre les actionnaires de plus grande taille.

- Valeur d’entreprise. Le « sweet spot » d’un gérant ne dépasse généralement pas certains montants. « Si un gérant habitué à évoluer dans une fourchette comprise entre 300 et 500 millions de dollars annonce soudainement qu’il s’engage dans une transaction à 5 milliards de dollars, il sort clairement de son sweet spot », ajoute M. Deram. Avec le risque que ce gérant ne puisse pas faire face à la taille et à la complexité de telles transactions.

- Levier financier. Certains investisseurs ont systématiquement recours à l’endettement, alors que d’autres ne le font que rarement. Le recours au levier correspond à des compétences spécifiques qui requièrent une équipe de financement dédiée pour négocier avec les prêteurs, structurer les conventions de prêt, accéder aux marchés financiers, émettre des obligations, etc.

Chacun de ces critères est soutenu par un système de notation multifactoriel reposant sur des données qualitatives et quantitatives. Ce système note les gérants, permettant à Flexstone d’évaluer, de manière systématique, si ceux-ci disposent des compétences adéquates, attestées par un historique de performance.

Flexstone intègre ensuite ces critères dans une matrice pour créer le profil « sweet spot » de chaque gérant partenaire. Dès que Flexstone identifie une opportunité de co-investissement, les caractéristiques de la transaction sont déterminées et comparées à la matrice du gérant pour évaluer s’il y a correspondance ou non.

En fonction de la correspondance avec le « sweet spot » ou non, l’équipe de gestion de Flexstone déclinera immédiatement l’opportunité de co-investissement ou ira de l’avant en procédant à la due diligence, faisant connaître sa décision aux gérants de manière rapide et efficace.

« Sur ce marché concurrentiel, il faut aller vite », constate M. Deram. « Ce qui compte aux yeux d’un sponsor, c’est de réagir rapidement, que la réponse soit positive ou négative. Si l’investisseur principal perd trois semaines parce que vous ne réagissez pas assez vite, votre flux de transactions se tarira. »

Le cadre « sweet spot » permet à Flexstone de réduire de manière systématique les transactions potentielles de 100 à 20, ce qui lui fait gagner beaucoup de temps et d’argent. « Nous savons alors que nous avons 20 bonnes transactions de bons gérants », ajoute-t-il. « Ce qui nous donne le temps et la latitude de procéder à des vérifications supplémentaires de due diligence et de sélectionner les transactions dans lesquelles nous souhaitons effectivement nous engager. »

Les transactions « sweet spot » surperforment les opérations opportunistes

Les transactions qui rentrent dans le cadre du « sweet spot » d’un gérant surperforment régulièrement et significativement les transactions opportunistes qui s’en écartent.

Des recherches ont montré que lorsqu’un fonds de capital-investissement effectue un investissement proche de son « sweet spot », les rendements équivalent en moyenne à 2,2 fois le prix payé. Lorsque le fond s’écarte de son « sweet spot », les rendements ne valent plus en moyenne que 1,3 fois le prix payé (Bain & Company – Global Private Equity Report 2016).

« Nous visons au moins de doubler la valeur de nos investissements », déclare M. Deram. « Le filtre systématique représente un outil majeur pour y parvenir. Nous pouvons peut-être passer à côté d’une transaction qui rapportera 10 fois plus, mais nous visons la régularité, et non une performance spectaculaire occasionnelle. »

Conclusion : un outil puissant pour du co-investissement

Le concept de « sweet spot » peut ne pas sembler très rationnel. Mais donnez-lui un cadre et des indicateurs, et il deviendra un outil puissant. Un cadre « sweet spot » systématique permet d’éviter une dérive de style d’investissement, de conserver des ressources et de prendre des décisions plus précises. Et tout ceci, bien entendu, augmente les probabilités que la performance de la stratégie de co-investissement corresponde aux attentes des investisseurs.

Flexstone Partners

Un affilié de Natixis Investment Managers

Flexstone Partners, SAS – Paris

Société de gestion agréée par l’Autorité des Marchés Financiers sous le numéro GP-07000028. Société par Actions Simplifiée au capital de 1 000 000 euros.

RCS Paris: 494 738 750.

5/7, rue Monttessuy, 75007 Paris.

www.flexstonepartners.com

Flexstone Partners, SàRL – Geneva Flexstone Partners Geneva est une société de gestion indépendante (non régulée), under Swiss Federal Act on Collective Investment Schemes (“CISA”), supervisée par la Commission de haute surveillance de la prévoyance professionnelle (“CHS PP”) et régulée par la Swiss Financial Market Supervisory Authority (“FINMA”) sur le volet Lutte Anti Blanchiment.

SàRL au capital de 750 000 CHF.

Registre de commerce n° CH-660-0180005-1

8 chemin de Blandonnet,

Vernier 1214, Genève, Suisse.

Flexstone Partners, LLC - New York

Société de gestion immatriculée au Delaware et agréée aux Etats-Unis par la Securities and Exchange Commission et autorisée à fournir des services de conseil en investissement.

745 Fifth Avenue (28ème étage), New York, NY 10151, Etats-Unis.

Flexstone Partners, PTE Ltd - Singapore

61 Robinson Road, #08-01A Robinson Centre

Singapore 068893

Natixis Investment Managers

RCS Paris 453 952 681

Capital: €178 251 690

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Ce document est uniquement publié à titre d'information et est destiné aux prestataires de services d'investissement ou autres Clients professionnels. Les analyses et les opinions formulées aux présentes représentent les opinions subjectives de leurs auteurs respectifs, à la date indiquée, et sont susceptibles d'être modifiées. Rien ne garantit que la situation évoluera comme le prévoit ce document.

Copyright © 2020 Natixis Investment Managers S.A – Tous droits réservés.

Les marchés du capital investissement sont-ils bien armés pour résister à la crise ?

Les marchés du capital investissement sont-ils bien armés pour résister à la crise ?

Flexstone Partners Sweet Spot Proprietary Framework

Flexstone Partners Sweet Spot Proprietary Framework

Actifs privés : pour que la révolution de la « retailisation » devienne une réalité

Actifs privés : pour que la révolution de la « retailisation » devienne une réalité