Créer des portefeuilles sur-mesure grâce à l’alignement des ressources et des compétences des banques et des gestionnaires d’actifs

Points clés

Les actifs réels sont intéressants pour les investisseurs ayant des engagements à long terme. Mais investir dans des actifs réels peut exiger du temps et les investisseurs ne peuvent souvent pas acheter des actifs qui soient en parfaite adéquation avec leur profil de risque et leurs engagements.

La solution consiste à trouver des actifs (sourcing) par l’intermédiaire d’une banque avec un large éventail de transactions, alliée à un gestionnaire d’actifs à même de gérer chacune de ces transactions. De cette façon, les investisseurs peuvent adapter leur exposition aux actifs réels.

Il existe parfois un risque de conflit d’intérêts lorsque les sources des prêts viennent de plusieurs banques. Aussi, en coopérant avec une seule banque qui a « des intérêts en jeu » et qui demeurera un prêteur pendant toute la durée du prêt, ce risque de conflit d’intérêts est réduit.

Pour de nombreux investisseurs institutionnels, il s’agit d’une éternelle problématique : comment trouver un adossement adéquat pour des engagements longs (parfois extrêmement longs). Les rendements obligataires, même ceux des obligations assorties des maturités les plus longues, se situant à des niveaux historiquement bas et ne montrant que peu de signes d’amélioration significative, les investisseurs recherchent des alternatives viables. L’une d’entre elles consiste à investir dans des actifs réels ou dans des dettes garanties par des actifs réels. Pour les investisseurs qui peuvent s’accommoder de leur illiquidité, les actifs réels peuvent offrir à la fois les rendements voulus et une solution à faible risque et volatilité aux besoins de flux financiers sur le long terme. Et voilà, problème résolu. Malheureusement, ce n’est pas aussi facile. L’achat et la gestion d’actifs réels ne sont pas aussi simples que l’achat d’actions ou d’obligations dans le cadre duquel les investisseurs ont un choix presque illimité et peuvent avoir un accès immédiat à un actif.

Investir dans des actifs réels peut exiger du temps. Trop de temps pour de nombreux investisseurs. Et même après l’attente de l’arrivée des actifs, de nombreux investisseurs ne peuvent toujours pas acheter les actifs qu’ils veulent vraiment, ceux qui sont en adéquation avec leur profil de risque et leurs engagements. Il doit exister un moyen pour les investisseurs de se rapprocher des originateurs des transactions, de choisir les actifs dont ils ont réellement besoin et de jouer un rôle dans la manière dont ces actifs sont structurés. Il en existe un.

Pourquoi les actifs réels ?

Tout d’abord, prenons un peu de recul. Le financement d’actifs réels - tels que les biens immobiliers et les infrastructures - n’est apparu sur le radar des investisseurs qu’au cours de la dernière décennie. Auparavant, les détenteurs d’actifs réels empruntaient presque exclusivement auprès du secteur bancaire. La crise financière a considérablement réduit la capacité des banques à prêter aux détenteurs d’actifs, des obstacles réglementaires et des bilans plus « bridés » ayant contraint les banques à se serrer la ceinture, tant au niveau des actifs que de la couverture géographique. Toutefois, des actifs réels doivent encore être financés.

Les investisseurs et les sociétés de gestion d’actifs se sont de plus en plus engouffrés dans la brèche, prêts à prendre le relais des banques tout en se dotant simultanément d’une solution de rendement pour leurs engagements à long terme. La dette sur les actifs réels - qui consiste à investir efficacement dans des actifs réels, mais avec plus de sécurité - offre potentiellement à ces investisseurs des performances ajustées du risque plus élevées et une volatilité moindre que les obligations.

Une prime pour les actifs à long terme et illiquides

La façon dont ça a toujours été fait

Investir dans des actifs réels et dans la dette sur des actifs réels impose de considérables compétences. Rares sont les différents investisseurs institutionnels à s’y aventurer - même si quelques-uns des plus importants assureurs au monde possèdent de véritables capacités en matière de gestion de portefeuille d’actifs réels. En conséquence, la plupart des investisseurs font appel aux services d’un gestionnaire d’actifs. Celui-ci offre généralement des compétences, notamment sur le plan du processus de sélection des actifs, de l’évaluation des risques, ainsi que du suivi et de la valorisation des actifs.

Certains s’acquittent mieux de ces tâches que d’autres, mais la formule est essentiellement la même. Dans la mesure où ces tâches dépassent les capacités de la plupart des investisseurs institutionnels, la voie de la gestion d’actifs s’est imposée comme le principal point d’accès aux investissements dans les actifs réels. Le problème, c’est qu’il manque une pièce essentielle du puzzle, celle où une valeur considérable peut être créée pour les portefeuilles des investisseurs : le sourcing des actifs.

Une meilleure solution - l’approche sur mesure

Les fonds qui investissent dans des actifs réels ont tendance à éprouver des difficultés en matière de sourcing. En théorie, il existe une grande variété d’actifs réels dans lesquels investir et qui répondent aux divers besoins des investisseurs. Mais, dans la pratique, certains fonds ont une aptitude limitée à trouver un large éventail d’actifs. Les investisseurs dans ces fonds n’ont accès qu’à un choix relativement restreint d’actifs qui peuvent ou non correspondre à leurs besoins en matière de risque et de performance. En outre, les actifs ont tendance à n’être disponibles que sporadiquement, ce qui signifie que les investisseurs peuvent parfois être contrariés par le fait qu’une grande partie de leurs liquidités ne peut être investie pendant des périodes relativement longues. Pour parer à l’éventualité d’une allocation trop lente de leurs liquidités, certains investisseurs s’adressent directement auprès des banques d’investissement en quête de transactions sur des actifs réels. Mais, cette méthode comporte également des inconvénients.

Premièrement, l’investisseur a besoin de disposer de gros moyens. Mais, plus important encore, la banque ne sera pas toujours en mesure de gérer les actifs, ce qui laisse sans réponse la question de leur gestion. Une solution potentielle à ces difficultés consiste à trouver des actifs (sourcing) par l’intermédiaire d’une banque avec un large éventail de transactions, alliée à un gestionnaire d’actifs à même de gérer chacune de ces transactions. En raison de sa capacité à doter l’investisseur des moyens nécessaires et à simplifier le processus complexe d’acquisition et de gestion des actifs réels, il s’agit vraiment d’une approche sur mesure. Cela peut paraître intuitif, mais il s’agit en fait d’une offre très rare, sinon unique, sur le marché des actifs réels.

Comment fonctionne l’approche sur mesure ?

Il s’agit de combiner les compétences d’une banque à celles d’un gestionnaire d’actifs. Bien que de nombreuses banques disposent de départements de gestion d’actifs, peu d’entre elles collaborent véritablement avec eux de manière à créer des stratégies d’investissement sur mesure. Pourquoi ? Parce que la banque et le département de gestion d’actifs doivent avoir des ressources complémentaires qui, prises isolément, sont source de valeur ajoutée. La banque, par exemple, se doit d’être très « active ». Afin d’obtenir des opérations sur des actifs réels, elle doit idéalement avoir une présence mondiale et être en mesure d’originer des transactions dans divers secteurs et régions géographiques. Elle doit probablement, comme Natixis, avoir une longue expérience de l’investissement dans des actifs réels pour son propre compte. Ainsi, elle peut non seulement se procurer des actifs, mais aussi les sélectionner en fonction de leur solvabilité et les structurer de manière à générer des performances très importantes.

Une longue expérience de la recherche et de la structuration d’opérations aide à identifier les choses qui peuvent mal se passer, ainsi qu’à savoir comment faire face aux opérations qui tournent mal et les remettre rapidement sur les rails. Avec de telles opérations de grande envergure et à long terme, c’est la flexibilité nécessaire afin d’éviter les pertes individuelles qui garantit la réussite globale. Si une banque originatrice solide et active peut alors s’associer avec un gestionnaire d’actifs qui, comme dans le cas d’Ostrum Asset Management, possède des dizaines d’années d’expérience sur les marchés de la dette, une grande équipe dédiée et des processus éprouvés dans le temps, vous obtenez alors une combinaison rare.

Un accès au bon moment aux bonnes expositions

Cette combinaison permet aux investisseurs dans les actifs réels de mieux contrôler leurs investissements et leur offre les expositions qu’ils souhaitent, et non celles pour lesquelles pencherait un gestionnaire d’actifs (souvent contraint par des directives consensuelles et rigides) ou une banque (pas nécessairement prête à satisfaire parfaitement la demande des investisseurs). En permettant l’accès à un large éventail de transactions avant leur structuration finale, l’approche sur mesure permet aux investisseurs d’influencer activement leur investissement et de construire un portefeuille sans devoir faire de compromis. Pour beaucoup d’investisseurs, c’est tout à fait révolutionnaire. En participant à la décision de déterminer avec précision comment un gestionnaire d’actifs sélectionne, calibre et structure les actifs, les investisseurs peuvent bénéficier d’un profil de risque/rendement sur mesure pour leurs portefeuilles. L’éventail des actifs réels auxquels il est possible d’accéder est considérable au sein des différentes classes d’actifs, zones géographiques et structures juridiques.

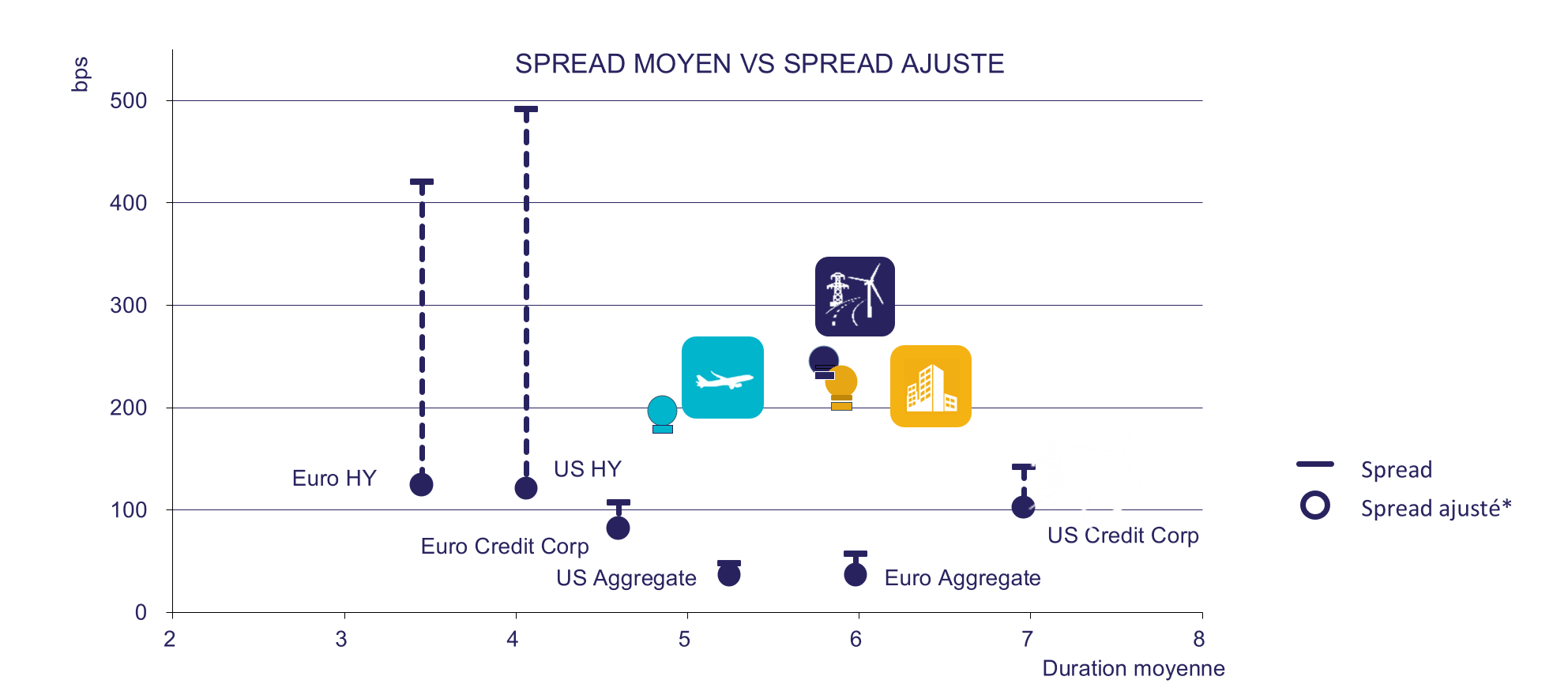

Dans le même temps, les particularités des actifs et la complexité des transactions, qui pendant de nombreuses années ont été contrôlées uniquement par les banques, ont préservé l’opacité pour les investisseurs extérieurs qui n’ont pu accéder à la dette sur les actifs réels qu’au cours des cinq à dix dernières années. Il n’est donc pas surprenant que les rendements de cette classe d’actifs présentent une grande hétérogénéité, allant de rendements élevés de plus de 15 % au-dessus du Libor (ou Euribor) pour des transactions de PPP à risque quasi souverain de grande qualité à des rendements supérieurs à 300 pb pour le financement d’infrastructures dans les pays moins développés.

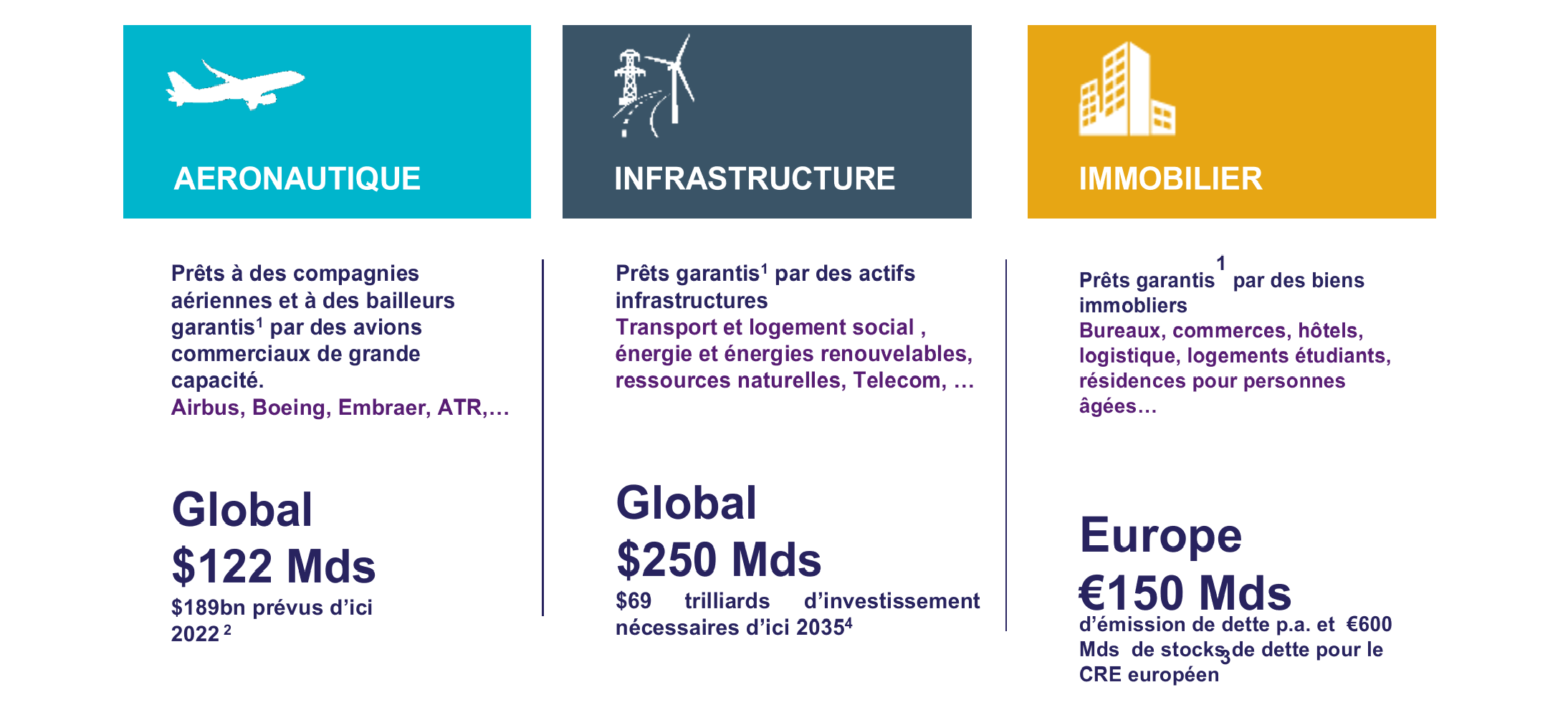

Avec des performances aussi variées, chaque classe d’actifs offre aux investisseurs la possibilité de choisir la durée, le niveau de risque et le calendrier d’amortissement qui correspondent le mieux à leurs besoins. Par exemple, les prêts immobiliers Senior tendent à avoir une durée de sept à dix ans, dans la mesure où ces prêts sont in fine, et offrent aux investisseurs une protection plancher équivalente à l’Euribor (bien utile compte tenu de l’environnement actuel de taux négatifs en Europe) et des ratios loan to value (LTV) (le ratio du montant d’un emprunt sur la valeur du bien acquis) de 35 % à 60 %. Les prêts garantis Senior pour le financement d’infrastructures offrent aux investisseurs une durée plus longue en dépit de l’amortissement. La durée de vie de 10 à 20 ans des projets d’infrastructure peut être utile pour faire face aux engagements à très long terme de certains assureurs et fonds de pension. La durée des prêts sur les avions est plus courte (généralement de 6 à 7 ans) avec des LTV d’environ 85 %, ce qui est bien inférieur au taux de recouvrement moyen de 99 % pour cette classe d’actifs au cours des 10 dernières années. Outre la nature plus mobile de l’actif (qui peut être repris d’une compagnie aérienne ou d’un bailleur d’avions en faillite), la croissance prévue du trafic aérien de 4,4 % par an au cours des 20 prochaines années offre une assurance supplémentaire.

Accéder à l'ensemble de l'éventail de la dette privée sur les actifs réels

1. La garantie bénéficié au prêt et non au portefeuille. 2. Current Aircraft Finance Market Outlook 2018, Boeing Capital Corporation. 3. CBRE, Ostrum Am, AEW. 4. Infrastructure journal and McKinsey & Company Bridging infrastructure gasp, octobre 2017.

Le point essentiel ici est que, quel que soit l’actif recherché, les investisseurs peuvent obtenir un accès direct au pipeline de transactions et acheter ce qu’ils veulent et au rythme qu’ils veulent.

Des niveaux supplémentaires de contrôle des risques

Coopérer avec un gestionnaire d’actifs et une banque offre des avantages uniques en matière de gestion des risques. La proximité de la banque qui obtient les actifs permet de s’assurer que le bon actif est sélectionné. Tant le gestionnaire d’actifs que la banque sont au fait des besoins et de la tolérance au risque de l’investisseur et peuvent aider à trouver les actifs qui y correspondent. Ce processus peut aider les investisseurs à éviter certains actifs ou certaines zones géographiques qui les préoccupent ou qui font double emploi avec certaines expositions existantes au sein de l’ensemble du portefeuille. Le suivi de la performance de l’actif est solide. Contrairement à un prêt, une obligation a besoin d’un suivi car il s’agit d’un accord bilatéral contenant des clauses spécifiques. Dans la mesure où la banque originatrice conserve une partie de chaque opération à son bilan, elle va contrôler l’actif pour son propre compte. Elle peut exiger une sécurité supplémentaire et un plus grand accès aux dépôts en espèces si des ratios clés se détériorent. Grâce à des accords de niveau de service, la banque exécutera également ces tâches pour le compte du gestionnaire d’actifs.

En outre, le gestionnaire d’actifs effectuera son propre suivi, pour le compte des clients, en faisant appel à son expertise en matière de gestion d’actifs. Le résultat : deux niveaux de contrôle de la part d’équipes aux capacités complémentaires. Il existe un potentiel risque de conflit d'intérêts lorsque l'on obtient des prêts auprès de plusieurs banques, à savoir que les banques ne vendent aux investisseurs que les prêts de qualitéinférieure qu'elles ne souhaitent pas conserver pour leur propre compte. Lorsque l'on coopère avec une seule banque qui a « des intérêts en jeu » et qui demeurera un prêteur pendant toute la durée du prêts, ce risque de conflit d'intérêts est pour ainsi dire supprimé.

A quel type d’investisseur s’adresse l’approche sur mesure ?

L’approche sur mesure est particulièrement intéressante pour les investisseurs qui sont attirés par les actifs réels, mais frustrés de ne pouvoir accéder aux actifs dont ils ont besoin. Il s’agit généralement d’investisseurs qui ont déjà pris pied sur le marché, que ce soit par le biais de fonds ou d’investissements directs avec des banques, mais qui ne sont pas entièrement satisfaits du processus ou du résultat. La solution sur mesure consiste à écouter les besoins des investisseurs en termes d’engagements, de durée, de tolérance au risque, de covenants... et à leur trouver des actifs appropriés. Ce faisant, il s’agit d’un investissement extrêmement individualisé et qui n’implique aucun des compromis inhérents à un investissement standard dans des actifs réels. Cette stratégie est intéressante pour les investisseurs en quête d’une gestion actif/passif précise plutôt que d’un substantiel potentiel haussier. Il s’agit d’une question de flux financiers, plutôt que de surperformer un indice de référence donné.

Conclusion

La désintermédiation des banques est une bonne nouvelle pour les investisseurs. Mais, les compétences nécessaires pour tirer avantage de la désintermédiation sont exigeantes. Une solution regroupant des compétences bancaires et de gestion d’actifs de grande qualité offre probablement la voie la plus prometteuse vers la réussite. Résumons ce que vous offre une approche sur mesure :

Un accès aux actifs et à la mise en oeuvre

Un contrôle de la façon dont l'actif est structuré

Des économies d'échelle

Un alignement des intérêts

Un suivi actif

Un moindre besoin de personnel coûteux en interne pour gérer la stratégie

Publié en février 2019

Ostrum Asset Management Un affilié de Natixis Investment Managers Société Anonyme Capital € 27 772 359 Agréé par l’Autorité des Marchés Financiers (AMF) sous le numéro GP 18000014 RCS Paris n° 525 192 753 43 avenue Pierre Mendès France 75013 Paris www.ostrum.com

Natixis Société anonyme Capital € 5 019 776 380,80 RCS Paris n°542 044 524 Etablissement de crédit agréé en France par l'ACPR - Autorité de Contrôle Prudentiel et de Résolution 30, avenue Pierre Mendès-France 75013 Paris www.natixis.com

Investir dans la dette privée, différemment

Investir dans la dette privée, différemment

Le temps des actifs réels est venu

Le temps des actifs réels est venu