Le temps des actifs réels est venu

La dette privée1 représente une alternative aux obligations traditionnelles pouvant s’avérer moins risquée et offrir des rendements supérieurs.

Points clés:

- La dette privée comprend les prêts aux entreprises, le financement de projets liés aux infrastructures, la dette immobilière et le financement aéronautique. Cette classe d’actifs bénéficie d’un profil de risque relativement faible, d’une faible corrélation avec les marchés obligataires et est garantie par des actifs physiques.

- Quatre affiliés de Natixis Global Asset Management gèrent des stratégies de dette privée : Natixis Asset Management, AEW Europe, Loomis Sayles et Mirova.

- La dette privée est susceptible d’intéresser un ensemble varié d’investisseurs disposant d’un horizon de placement ou d’engagements à long terme, en mesure de bénéficier des primes d’illiquidité.

Documentation

Cette évolution découle de trois tendances qui se sont grandement accélérées depuis l’éclatement de la crise financière mondiale. Premièrement, les banques réduisent progressivement le poids du crédit dans leur bilan pour faire face aux exigences réglementaires de Bâle III. Deuxièmement, les emprunteurs européens diversifient de plus en plus leurs sources de financement afin de réduire leur dépendance vis-à-vis des banques. Troisièmement, les emprunteurs européens présentant des besoins d’investissement et un regain d’appétit de développement à l’international cherchent à tirer parti du niveau historiquement bas des taux d’intérêt.

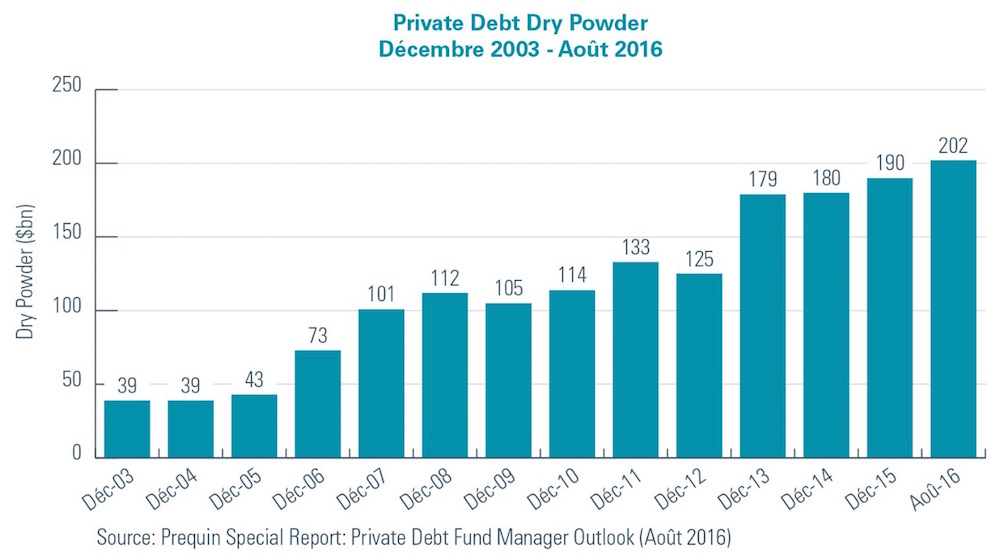

A mesure que les taux baissaient, les investisseurs ont prêté des volumes croissants de capitaux, tirant les taux plus encore vers le bas. Les rendements des emprunts d’Etat et des obligations d’entreprise atteignent actuellement des niveaux tels qu’ils pourraient ne plus rémunérer correctement les risques pris. D’où l’intérêt porté aujourd’hui au secteur de la dette privée, un marché de niche peu couvert par les médias et les conseillers financiers, et dont le nombre d’acteurs en présence est inférieur à celui des marchés obligataires. Bien que la dette privée soit nettement moins présente dans les portefeuilles que les obligations, son importance croît progressivement, l’engagement (c-a-d l’argent promis par les clients non encore investi ou dry powder) des fonds de dette privée ayant plus que quintuplé entre 2003 et 2016.

Cette tendance est appelée à perdurer compte tenu de la popularité croissante de la classe d’actifs et de l’action des autorités et des régulateurs visant à encourager l’investissement dans l’économie et les actifs réels. En Europe par exemple, l’Union des marchés des capitaux (également connue sous le nom de Plan Junker) cherche à accélérer le déploiement de dette privée via la création de nouveaux véhicules d’investissement destinés à compléter la dette bancaire et à stimuler la croissance de l’économie européenne. L’investissement en actifs réels est également encouragé et soutenu par les pouvoirs publics dans certaines parties d’Asie et aux Etats-Unis.

Une nouvelle solution à un nouveau défi

Les besoins des investisseurs institutionnels se sont concentrés autour des mêmes thèmes ces derniers temps. Deux études réalisées par Natixis Global Asset Management en 20152,3 ont montré que les préoccupations des investisseurs portaient sur les corrélations élevées entre actions et obligations, la faiblesse persistante des rendements et la forte volatilité. En substance, les investisseurs manifestent leur désir de nouvelles solutions pour affronter un environnement qu’ils jugent peu susceptible de s’améliorer.

Si la dette privée n’a rien d’un nouveau concept, son essor prend de l’ampleur alors que les transformations subies par l’économie réelle la rendent plus accessible aux investisseurs. Certains d’entre eux ont déjà saisi l’opportunité, considérant la classe d’actifs comme une alternative ou un complément aux obligations à long terme. Ils sont attirés par les risques relativement faibles associés en grande partie à la dette privée – elle est garantie par des actifs physiques et se caractérise par de faibles taux de défaut et des taux élevés de recouvrement.

Compte tenu de la profondeur croissante des marchés de la dette privée, les gérants internationaux de dette privés disposant de vastes capacités en matière de recherche et d’exécution sont en mesure d’apporter aux portefeuilles un degré de diversification considérable. Les portefeuilles peuvent être diversifiés aussi bien au niveau géographique que sectoriel, la dette privée présentant une grande variété de profils de risque et de maturités.

Sa nature peu risquée, sa faible corrélation avec les autres classes d’actifs et son rendement supérieur de 2,5% à 3% en moyenne par rapport à l’Euribor4 commencent à en faire un choix attractif pour les investisseurs disposant d’un horizon de placement à long terme.

La dette privée en action

Quelles sont les différentes formes revêtues par la dette privée ? Essentiellement, cela revient à investir dans des actifs réels. Il s’agit du financement de projets de toutes tailles par le biais de prêts ou d’obligations junior ou senior. Ces investissements dans l’économie réelle incluent aussi bien les prêts destinés à financer les besoins des entreprises, les projets d’infrastructure, immobiliers, que ceux destinés au financement de la constitution et de la maintenance de flottes d’avions.

Il n’existe virtuellement aucune limite aux possibilités de financement d’actifs réels. Le secteur de la dette privée présente de fait un énorme potentiel de croissance et d’ajout de nouveaux types d’actifs. Plus de 100 milliards USD de dette privée immobilière ont été émis l’an dernier, en parallèle à 250 milliards USD de dette privée d’infrastructure et 100 milliards USD de dette liée au financement aéronautique.

Sélectionner et gérer les prêts de façon sécurisée

L’expertise financière et la connaissance du marché et de ses acteurs permettent d’obtenir un accès privilégié aux données des marchés primaire et secondaire, ce qui est crucial pour sélectionner les prêts. Ces prêts doivent respecter les directives d’investissement des portefeuilles et offrir un profil rendement-risque optimal.

Le processus débute par l’analyse et la décision d’investir. L’analyse comporte plusieurs étapes, notamment l’évaluation de l’emprunteur, du secteur, de la structure du capital, des covenants et des perspectives de recouvrement.

Une fois la décision d’investir exécutée, l’étape suivante pour réaliser des performances régulières est le suivi. Cette étape inclut l’examen des actifs et du portefeuille, des mises à jour régulières de la liste de surveillance et de fréquentes discussions concernant les cessions, modifications et annulations éventuelles.

Cette stratégie repose sur un processus de placement rigoureux pour limiter le risque de perte en capital. Tout placement comporte un risque, mais la manière dont un placement est structuré et suivi peut minimiser ce risque dans une large mesure. Dans le cas de la dette privée, le placement s’accompagne d’une documentation substantielle, d’un processus poussé de due diligence et, parfois, d’une limite déterminée aux obligations financières en cas de défaut sur le prêt. En outre, la dette privée est garantie par un actif physique, faisant que, dans le pire des cas, si jamais le prêt venait à sous-performer, l’actif peut être vendu et le produit de cette vente reversé au créancier.

Un ensemble de différentes compétences est essentiel

La réalisation de l’ensemble de ces processus et la gestion appropriée d’une stratégie de dette privée reposent sur l’association de types d’expertises différents et complémentaires. La clé est une gestion rigoureuse du portefeuille alliée à la connaissance du financement de projets axés sur l’économie réelle. L’ensemble de ces compétences est rarement logé au sein d’une seule et même structure.

Au sein de Natixis par exemple, quatre affiliés de Natixis Global Asset Management (NGAM) gèrent des stratégies de dette privée: Natixis Asset Management, AEW Europe, Loomis Sayles et Mirova. Les professionnels de cette classe d’actifs interviennent lors de chaque étape, de l’acquisition et la gestion des actifs aux processus d’analyse et de contrôle.

Chaque affilié dispose de sa propre équipe de gérants de portefeuille spécialisés, principalement d’anciens banquiers bénéficiant d’une longue expérience des marchés concernés. L’expertise en matière de financement bancaire - qui constitue l’ADN de Natixis – est essentielle à l’analyse des entreprises et des emprunteurs, tout comme la capacité de pouvoir tirer parti de contacts d’un côté comme de l’autre. La structuration et l’analyse d’opérations de dette privée - qu’il s’agisse du financement d’entreprises, d’immobilier ou de projets d’infrastructure - nécessitent des connaissances poussées et d’amples ressources. La Dette privée de NGAM peut se prévaloir de l’expérience de 50 spécialistes, dont 18 gestionnaires de portefeuille, 32 analystes crédit et 4 experts en montages financiers5.

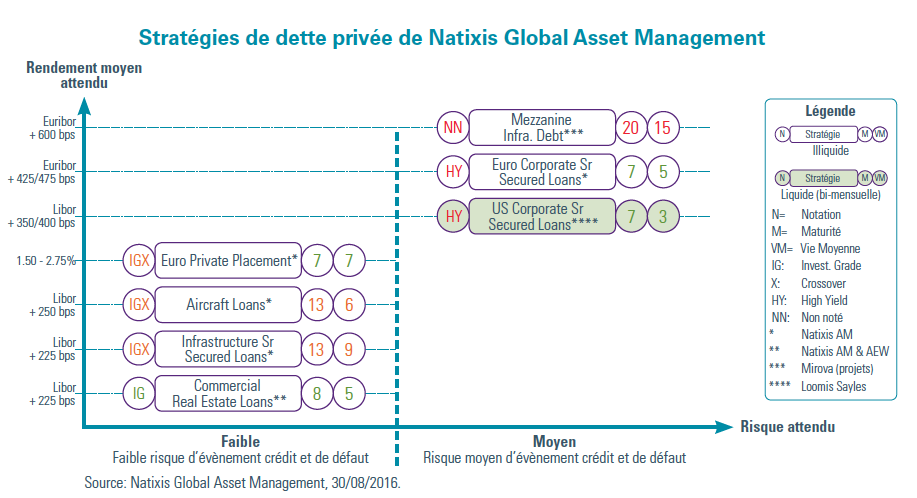

L’analyse du risque est essentielle à la sélection des actifs et au suivi des portefeuilles. Les filiales de NGAM spécialisées dans la dette privée proposent des solutions de placement sur mesure via des fonds ou des mandats dédiés investis dans un large éventail de stratégies, notamment en dette immobilière commerciale, dette senior sécurisée d’infrastructure, financements aéronautique, placements privés en euros, dette senior sécurisée aux entreprises américaines et européennes et dette mezzanine infrastructure.

Certains projets particuliers peuvent donner lieu à des partenariats spécifiques entre les affiliés de NGAM. C’est notamment le cas des solutions en dette immobilière commerciale avec AEW Europe et Natixis Asset Management, où chaque affilié apporte des compétences core complémentaires : marchés immobiliers pour AEW Europe, et gestion de crédits structurés pour Natixis Asset Management.

NGAM est ainsi en mesure d’offrir aux investisseurs institutionnels le meilleur de chacun de ces affiliés via l’association de leur expertise dans les domaines de la dette et de l’immobilier.

Grâce à cette association, la stratégie peut être adaptée pour se concentrer sur un secteur, une région ou une devise en particulier, ou appliquer une approche globale. La dette privée est un élément clé de la stratégie globale de NGAM et chaque affilié bénéficie d’un soutien considérable pour développer ses capacités alors que le poids de cette classe d’actifs dans l’allocation d’un investisseur institutionnel évolue, son statut passant de périphérique à ‘core’.

Quels sont les investisseurs concernés ?

La dette privée est susceptible d’intéresser un ensemble varié d’investisseurs disposant d’un horizon de placement ou d’engagements à long terme, en mesure de bénéficier des primes d’illiquidité.

Pour les fonds de pension, la dette privée peut s’inscrire dans le cadre d’une approche de gestion actif-passif. D’une manière générale, ces fonds sont fortement exposés aux obligations, en particulier aux emprunts d’Etat dont les rendements sont au plus bas, les poussant à rechercher des sources de rendement alternatives caractérisées par un faible risque et des performances régulières sur le long terme. La dette privée offre un surcroît de rendement par rapport aux emprunts d’Etat, et peut également apporter une protection contre l’inflation et l’évolution des taux d’intérêt.

Dans le secteur de l’assurance, les placements sont de plus en plus dictés par les exigences de la directive Solvabilité II. La dette privée s’accompagne d’une charge en capital nettement moindre par rapport au private equity, permettant aux assureurs qui investissent dans la classe d’actifs de pouvoir accroître les rendements issus de leur allocation obligataire.

Avec des volumes en augmentation et un vaste réservoir d’actifs, la dette privée est également une solution attractive pour bon nombre de fonds souverains. L’exposition à des actifs réels, dans le cas des pays producteurs de pétrole, peut constituer une couverture naturelle contre les fluctuations des cours du brut. Dans certains pays, les fonds souverains sont incités à investir dans des actifs réels au niveau local. D’où l’importance pour eux de pouvoir compter sur un fournisseur de solutions de placement familier de leur pays et de leur région.

Pour certains investisseurs, la dette privée commence tout juste à offrir de nouvelles perspectives. Pour les plus expérimentés d’entre eux, elle devient de plus en plus attractive et rémunératrice.

1 La dette privée est soumise à un risque de perte en capital.

2 http://hub.im.natixis.com/en/articles/institutional.shtml#

3 http://hub.im.natixis.com/en/articles/insurance.shtml

4 Source : Natixis Global Asset Management, au 30 août 2016

5 Natixis Global Asset Management au 16/03/2016

Publié en Septembre 2016

Natixis Global Asset Management S.A.

RCS Paris 453 952 681

Share Capital: €156 344 050

21 quai d’Austerlitz, 75013 Paris

www.im.natixis.com

Ce document est uniquement publié à titre d'information et est destiné aux prestataires de services d'investissement ou autres Clients professionnels. Les analyses et les opinions formulées aux présentes représentent les opinions subjectives de leurs auteurs respectifs, à la date indiquée, et sont susceptibles d'être modifiées. Rien ne garantit que la situation évoluera comme le prévoit ce document

Copyright © 2016 NGAM S.A. – Tous droits réservés

Dette immobilière

Dette immobilière

L’intérêt des stratégies alternatives lors de la construction d’un portefeuille

L’intérêt des stratégies alternatives lors de la construction d’un portefeuille

Actifs privés : pour que la révolution de la « retailisation » devienne une réalité

Actifs privés : pour que la révolution de la « retailisation » devienne une réalité