Comment mesurer la rentabilité de son épargne retraite?

Points clés:

- La rentabilité, critère clé d’évaluation des régimes de retraite, n’est pas clairement définie, ni par le régulateur anglais, ni par l’industrie des régimes de retraite. Un atelier organisé par Natixis Global Asset Management sur ce thème (Value for money) a essayé de faire émerger des définitions utiles et de potentielles bonnes pratiques.

- La performance d’un investissement est considérée comme le critère de rentabilité le plus important, suivie de près par la communication et l’engagement. Toutefois une « proposition d’investissement » constitue une meilleure description des priorités des régimes de retraite que la performance de l’investissement. La proposition d’investissement pourrait inclure des critères quantitatifs tels que la performance, tandis que les critères qualitatifs pourraient englober la gamme de produits, le processus d’investissement, les choix en matière de retraite et la facilité d’utilisation.

- Intégrer le risque à côté de la performance est une composante clé de l’évaluation de la rentabilité. La garantie que les actifs ne sont pas exposés à un risque de marché excessif et délivrent un rendement cumulé régulier au fil des années est la préoccupation majeure de la plupart des cotisants des régimes de retraite les plus rationnels.

Documentation

Les régimes de retraite au Royaume-Uni confrontés à de nouveaux défis

La rentabilité devient une question cruciale dans le domaine des retraites. C’est notamment le cas au Royaume-Uni où la Financial Conduct Authority (FCA) a précisé qu’elle examinerait les régimes de retraite complémentaire à l’aune de leur rentabilité (Value for money), et prendrait éventuellement des mesures si elle jugeait les régimes déficients. Toutefois, la FCA n’a pas fourni de définition de la rentabilité d’un investissement, et a pour l’instant laissé les régimes de retraite établir leurs propres définitions.

Dans ce contexte, Natixis Global Asset Management a organisé un atelier Value for Money dans ses locaux de Londres en juillet 2016.

Les participants, notamment des gérants de portefeuille, des avocats et des spécialistes des retraites, se sont penchés sur ce que devraient mettre en œuvre les régimes de retraite pour relever le défi de la rentabilité.

Pourquoi se pencher sur la rentabilité de l’investissement retraite ? Pourquoi maintenant ?

Cette problématique s’inscrit dans un contexte de plus en plus compliqué pour les régimes de retraite complémentaire à cotisations définies (Defined Contributions - DC) :

- Le nombre de régimes de retraite DC et leurs cotisants se multiplient, et les conseils d’administration des fonds de pension font face à des volumes d’épargne en croissance constante.

- Les demandes ont de plus en plus trait à des stratégies d’investissement personnalisées, adaptées aux objectifs des cotisants.

- Compte tenu de la volatilité des marchés et des mesures prises par les banques centrales, la visibilité en termes de rendements est faible, même à long terme.

- Les régimes sont confrontés à des exigences croissantes d’ordre réglementaire, via l’imposition de plafonnements des frais et la pression accrue exercée sur les régimes et leurs fournisseurs (gestionnaires de fonds) en matière de rentabilité.

Essayons de définir la rentabilité (Value For Money)

Du point de vue d’un cotisant à un régime de retraite, il n’existe pas de véritable moyen de connaître la rentabilité de l’investissement jusqu’à la perception des prestations de retraite. Le régime de retraite à cotisations définies n’a donc pas la tâche facile. En l’absence de recommandations réglementaires, les régimes sont chargés de définir ce que signifie un investissement rentable pour leurs adhérents à titre collectif et individuel tout au long du cycle de retraite.

Les sept acteurs du secteur qui ont participé à l’atelier ont été invités à proposer des définitions de la rentabilité (Value For Money) d’un investissement. Ces définitions ont été classées par catégories, et les participants ont alors noté chaque catégorie.

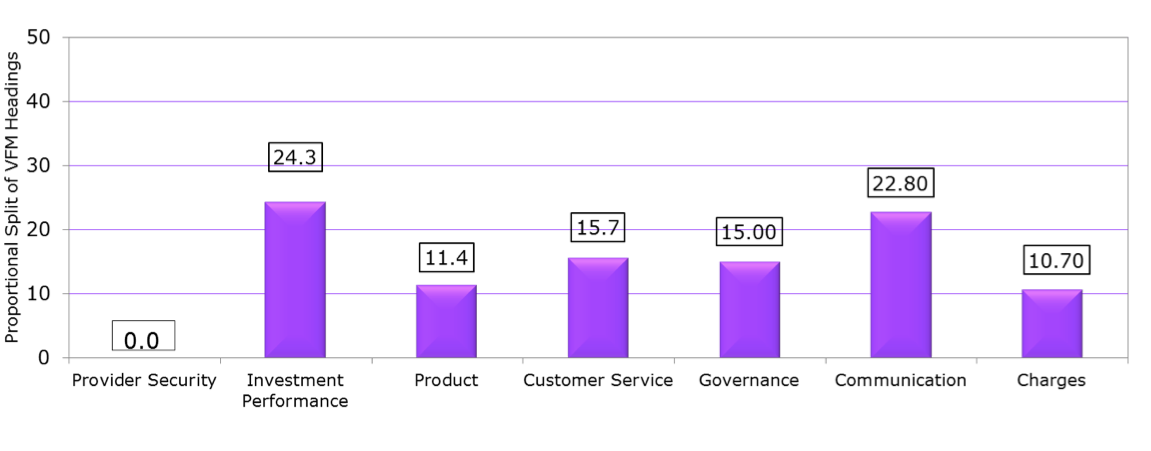

Les résultats sont résumés ci-dessous. Comme on peut le voir, la performance d’un investissement est considérée comme le critère le plus important, suivie de près par la communication et l’engagement.

Dans ce contexte changeant, les investisseurs cherchent de plus en plus à évaluer leur impact carbone. Obtenir une évaluation effective de cet impact peut être une fin en soi : en effet, lorsque l’on commence à évaluer quelque chose, on se met également à y accorder plus d’attention, ce qui peut amener à modifier son comportement. Prenons l’exemple de propriétaires d’un bien immobilier : après avoir installé un compteur d’eau chez eux, la plupart d’entre eux adoptent une attitude différente, se montrant plus prudents dans leur consommation d’eau. Ce comportement n’est pas très éloigné de celui des investisseurs.

Résultats du vote sur les critères pour définir la rentabilité

Source: Natixis Global Asset Management, Août 2016

Les catégories et les notes attribuées à chacune d’elles nécessitent une analyse plus approfondie :

Performance de l’investissement. La performance peut avoir un sens différent selon les intéressés. Alors que les régimes de retraite peuvent comparer leurs performances vis-à-vis d’autres régimes ou par rapport à un indice de référence du marché, les adhérents du régime ne sont pas intéressés par les évaluations relatives. Ils souhaitent simplement que leurs relevés annuels affichent une croissance régulière et stable (non volatile) du fonds dans lequel ils sont investis. Il a été suggéré qu’une « proposition d’investissement » constituerait une meilleure description des priorités des régimes de retraite que la « performance de l’investissement ». La proposition d’investissement pourrait inclure des critères quantitatifs tels que la performance, tandis que les critères qualitatifs pourraient englober la gamme de produits, le processus d’investissement, les choix en matière de retraite et la facilité d’utilisation.

Communication et engagement. Peut-être la mission la plus utile qu’un régime de retraite DC puisse assurer consiste à accroître l’engagement et à inciter les cotisants a) à investir, et b) à réfléchir à leur investissement. L’implication est faible avant le départ en retraite : l’adhérent moyen ne réfléchit généralement à ses options qu’un an environ avant de percevoir ses prestations. Peut-être parce que les montants des portefeuilles sont actuellement modestes et que la plupart des adhérents décident d’effectuer des retraits. Alors que les portefeuilles plus importants arrivent à leur terme, les régimes vont devoir améliorer la communication pendant cette période de transition. Il s’agit d’une question majeure en termes de rentabilité, même si elle se distingue de la performance de l’investissement et des frais (ce que le régulateur britannique a probablement à l’esprit).

Frais. En partie du fait de la focalisation des médias sur les frais, les adhérents des régimes sont désormais davantage conscients du problème et s’interrogent sur les gestionnaires des fonds. Toutefois, la question ne concerne pas seulement le montant des frais, mais les systèmes de tarification, leur aspect équitable et les éventuels conflits d’intérêts entre gestionnaires de fonds, régimes de retraite et cotisants.

Alors que le plafonnement des frais contraint l’allocation d’actifs, il s’agit dans une certaine mesure d’un leurre, car il n’aborde pas l’alignement des frais et la question de la rentabilité de l’investissement.

Le régulateur peut à un certain stade envisager une tarification groupée, comme dans le cadre de la directive Retail Distribution Review (RDR), entrée en vigueur en 2013. Les gestionnaires sont invités à réfléchir aux questions de transparence en amont de toute décision réglementaire. Par exemple, les frais de recherche devraient-ils être à la charge des cotisants du régime ?

Produit. La rentabilité de l’investissement associée au produit nécessite probablement :

- Une gamme de fonds adaptée au profil particulier du cotisant.

- Des choix suffisants au moment du départ en retraite.

- Une revue régulière des options d’investissement.

- Un fonds par défaut adapté à l’objectif de l’épargnant.

- Une absence d’obstacles à des cotisations supplémentaires.

En quête de comparaisons pertinentes en matière de rentabilité

Pour les membres et les gestionnaires de régimes de retraite DC, un niveau de cohérence et de normalisation est nécessaire pour établir des évaluations comparatives. Sans évaluation comparative, impossible d’estimer la rentabilité de l’investissement.

Les attentes en matière de comparaison comprennent :

- Comparaisons par rapport aux pairs.

- Comparaisons en termes de rendement/risque (le type d’évaluation du risque pourrait avoir des interprétations différentes).

- Peer groups vs marché.

- Comité de gouvernance indépendant (IGC) vs master trust.

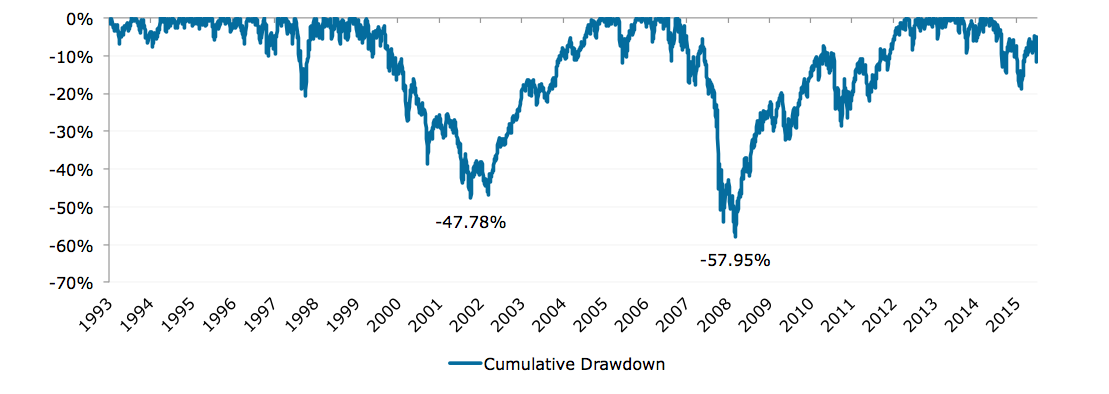

Au cours d’une session présentée par Andrew Kinsey-Quick, consultant au sein du Portfolio Research and Consulting Group (PRCG) chez Natixis Global Asset Management, l’accent a été mis sur la proposition d’investissement et notamment sur la volonté des adhérents du régime de bénéficier de rendements stables. L’objectif de la session consistait à souligner l’importance de la prise en compte du risque aux côtés de la performance comme critère essentiel de rentabilité de l’investissement.

Kinsey-Quick a fait état ci-dessous de la difficulté des portefeuilles à se redresser après des pertes provoquées par des événements extrêmes sur le marché. Comme on peut le voir, les investisseurs adeptes de la gestion indicielle ont mis plus de trois ans à surmonter les pertes dues au repli (-47.48%) de l’indice FTSE All World en 2000-2002, et plus de quatre ans pour combler les pertes subies pendant la crise financière de 2008 (-57.95%).

Parmi ces solutions, on compte les technologies renforçant l’efficacité énergétique des bâtiments, telles que les diodes électroluminescentes (LED), les innovations en matière d’isolation, des thermopompes efficaces et des systèmes de contrôle intelligents. En ce qui concerne les transports, les véhicules électriques et hybrides émergent et devraient rencontrer un succès croissant, tout en s’améliorant.

Se remettre de lourdes pertes est difficile

Pertes cumulées du FTSE All World TR USD Index daily. Juin 2016.

Source: Bloomberg

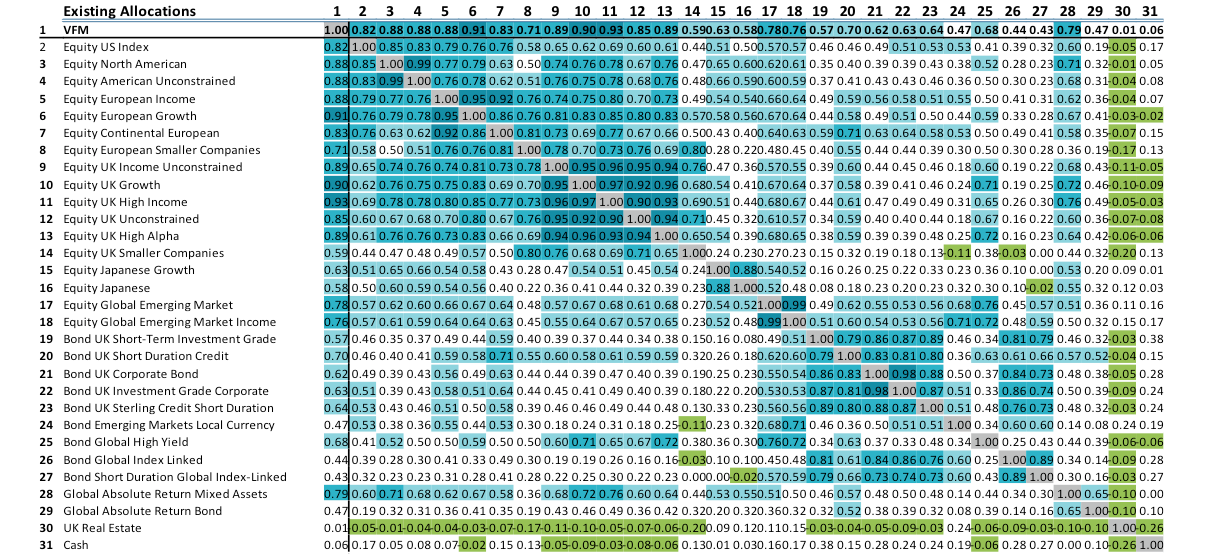

Les portefeuilles apparemment diversifiés peuvent se révéler plus corrélés que les régimes de retraite ne le pensent. Le tableau ci-dessous montre par exemple que les corrélations sont élevées sur une grande partie de la composante actions d’un portefeuille classique « équilibré » (qui comporte un large éventail d’actifs traditionnels et de placements alternatifs, répartis sur plusieurs zones géographiques, secteurs et classes d’actifs). Les zones plus sombres indiquent le niveau maximal de corrélation.Votre portefeuille est-il diversifié ?

Source: Natixis Global Asset Management, Portfolio Research and Consulting Group, octobre 2016

Dans le cadre d’un processus de diversification accrue de leur portefeuille, les investisseurs sont invités à prendre en compte les cinq principes de l’approche Durable Portfolio Construction (DPC) de Natixis. Ce processus commence par le risque. L’évaluation du risque du portefeuille peut permettre de réduire le risque de pertes importantes, difficiles à combler de manière organique par un régime de retraite.

En réduisant le risque de perte substantielle, le rendement du portefeuille peut privilégier la capitalisation au fil du temps, alors que des pertes substantielles obligent les régimes de retraite à combler ces pertes avant d’être en mesure de capitaliser à nouveau des gains au fil du temps.

Une approche durable

L’approche d’investissement DPC de Natixis Global Asset Management a vocation à réduire l’impact de la volatilité et à contribuer à la construction de portefeuilles plus résistants. Grâce aux entretiens avec les responsables des régimes DC, les sponsors et les cotisants aux régimes de retraite, l’approche de Natixis aide à définir et à délivrer des performances ajustées du risque supérieures.

Afin d’aider ses clients à construire des portefeuilles durables, Natixis a créé en 2010 le Portfolio Research and Consulting Group (PRCG). En collaboration avec des milliers de clients de nombreuses régions du monde, le groupe offre un service gratuit et personnalisé qui fait appel à des capacités d’analyse avancées en vue d’améliorer le mode de construction et de gestion des portefeuilles.

Pour les consultants couvrant les régimes de retraite, PRCG vient compléter leurs propres activités auprès de leur clientèle, tandis que pour les conseils d’administration des régimes de retraite, il permet de vérifier l’aspect pratique et de veiller à ce que la stratégie d’investissement soit en bonne voie. Pour les Comités de gouvernance indépendants (IGC), le groupe peut contrôler la pertinence, le caractère approprié et la rentabilité des fonds qu’ils sont chargés de gérer.

Conclusion – Vers une clarification du concept de rentabilité

Actuellement, la rentabilité n’est pas clairement définie, ni par le régulateur, ni par le secteur. Toutefois, le bon sens et l’expérience peuvent apporter des éclaircissements considérables, même à ce stade précoce. Les catégories définies par le panel de Natixis et leur explication représentent sans aucun doute un bon point de départ pour de nombreux régimes de retraite.

En termes de performance de l’investissement (la question majeure de rentabilité pour les cotisants proches ou ayant atteint l’âge de la retraite), il est indispensable d’adopter une approche solide et fondée sur le risque de sélection et de diversification des actifs. La garantie que les actifs ne sont pas exposés à un risque de marché excessif et délivrent un rendement au fil des années est la préoccupation majeure de la plupart des cotisants des régimes de retraite les plus rationnels.

NATIXIS GLOBAL ASSET MANAGEMENT S.A.

RCS Paris 453 952 681

21 quai d’Austerlitz, 75013 Paris

S.A. /Share Capital: €156 344 050

www.im.natixis.com

Ce document est uniquement publié à titre d'information et est destiné aux prestataires de services d'investissement ou autres Clients professionnels. Les analyses et les opinions formulées aux présentes représentent les opinions subjectives de leurs auteurs respectifs, à la date indiquée, et sont susceptibles d'être modifiées. Rien ne garantit que la situation évoluera comme le prévoit ce document

Copyright © 2016 NGAM S.A. – Tous droits réservés

UK : redéfinir les régimes de retraite à cotisations définies

UK : redéfinir les régimes de retraite à cotisations définies

Vers des fonds de pension à la française... à petits pas

Vers des fonds de pension à la française... à petits pas

Diversification, l’angle mort des marchés actions

Diversification, l’angle mort des marchés actions