Les avions recèlent de vraies opportunités d’investissement

Investir dans le secteur de l’aéronautique est un choix logique pour les investisseurs institutionnels

Dans leur quête d’actifs internationaux, diversifiés et générant des rendements élevés, il est possible que les investisseurs en négligent certains dont ils ne réalisent pas leur potentiel d’investissement. Chaque fois que nous partons en voyage d’affaires, en vacances en famille, en week-end dans un pays voisin, nous prenons l’avion. Il existe tellement de types d’avions, desservant tellement de destinations et jouant tellement de rôles différents, qu’ils constituent un choix d’investissement évident que ce soit à des fins de rendement, de diversification ou de croissance du capital. Pourtant, peu d’investisseurs se positionnent sur le secteur aéronautique. Examinons pourquoi les investisseurs institutionnels devraient envisager sérieusement les avions en tant que classe d’actifs.

Tout un univers d’opportunités

L’aviation civile est vraiment l’activité la plus internationale. Les avions desservent tous les pays du monde, transportant des voyageurs et du fret entre 3 190 villes et 3 250 aéroports. Le trafic aérien a progressé en moyenne de 8 % par an au cours des 50 dernières années, et n’a connu une croissance annuelle négative qu’à trois reprises pendant cette période. En comparaison, les marchés boursiers mondiaux ont enregistré bien plus d’exercices annuels négatifs.

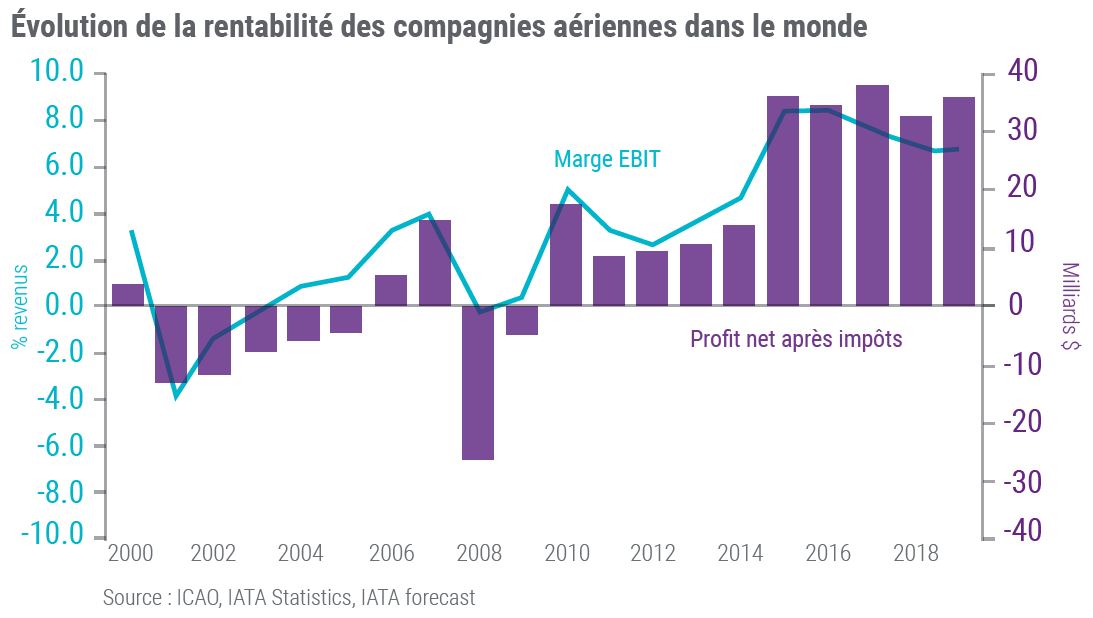

Malgré quelques échecs retentissants, le secteur du transport aérien a également réussi à augmenter ses bénéfices au cours de la dernière décennie. En synthèse, il s’agit d’un marché assez résilient dont la future croissance à long terme devrait demeurer vigoureuse. Le trafic aérien devrait doubler au cours des 15 prochaines années et croître en moyenne de 4,7 %1 par an au cours des 20 prochaines années. L’augmentation du trafic aérien nécessite plus d’avions. La flotte actuelle est concentrée aux États-Unis et en Europe et compte environ 24 000 appareils. Boeing et Airbus anticipent un doublement de cette flotte au cours des 20 prochaines années. Si l’on ajoute à cela les appareils nécessaires pour remplacer les anciens, environ 40 000 nouveaux avions seront nécessaires au cours des 20 prochaines années1.

Cette croissance représente une opportunité pour les investisseurs d’investir en dette ou en fonds propres dans ces nouveaux avions. Les avions en milieu de vie constituent des opportunités supplémentaires.

L’effet de richesse est essentiel à la croissance du transport

Ces projections de croissance du trafic aérien sont-elles réellement crédibles ? Et quels seront les moteurs de cette croissance ?

Le principal moteur est « l’effet de richesse », c’est-à-dire l’augmentation du revenu disponible à l’échelle mondiale à mesure que les classes moyennes se développent dans les économies émergentes. En 2002, environ un quart de la population mondiale entrait dans la catégorie des « classes moyennes », contre environ 40 % aujourd’hui ; en 2037, la classe moyenne devrait représenter plus de 50 % de la population mondiale. Cela signifie que d’ici 2037, la planète comptera environ 5 milliards d’individus disposant de revenus importants, et à la recherche de nouvelles expériences et d’activités de loisirs.

À mesure que l’effet de richesse s’accélère, les dépenses de consommation consacrées aux voyages et au tourisme continuent d’augmenter. Les arrivées de touristes internationaux ont augmenté de 7,1 % en 20172 et il y a eu près de 350 millions de touristes internationaux de plus cette année-là qu’en 2010. Cette tendance devrait se poursuivre. Étant donné que la croissance du tourisme stimule généralement l’activité économique, les gouvernements du monde entier encouragent le transport aérien, mettent en oeuvre des politiques « ciel ouvert » et, lorsque la sécurité le permet, assouplissent les exigences en matière de visas et d’immigration.

Les réseaux sociaux encouragent également le tourisme. Les images qui apparaissent sur les applications comme Instagram, Facebook et Snapchat aident à populariser les destinations touristiques. Même les États-Unis, un marché relativement mature, recèlent encore des opportunités de croissance puisque le nombre de titulaires de passeports augmente considérablement. Alors qu’en 1990, seulement 4 % des citoyens américains détenaient un passeport, ce chiffre est aujourd’hui de 42 %. Plus de 20 millions de passeports ont été délivrés en 2017, soit le nombre le plus élevé enregistré sur une seule année.

L’Asie sera bientôt le leader mondial du trafic aérien

Les classes moyennes en Chine et en Inde sont passées de 100 millions (en cumulé) en 2007 à environ 400 millions en 2017. Au cours de la prochaine décennie, 300 millions de personnes supplémentaires devraient se hisser dans la classe moyenne dans ces seuls pays. Cette évolution est cruciale pour la demande dans le secteur du transport aérien. Bien que les marchés développés recèlent encore un potentiel de croissance, ce sont les marchés émergents qui représenteront l’essentiel de la croissance du transport aérien. En effet, la région Asie-Pacifique aura le trafic aérien le plus globalisé d’ici 2037, avec une multiplication par trois du nombre de voyages de passagers d’ici cette date. Le trafic aérien entre pays émergents devrait croître d’environ 6,2 % par an et représenter 40 % du trafic mondial en 2037, contre environ 29 % en 2017. Le trafic chinois devrait être multiplié par 3,5, tandis que les vols intérieurs américains devraient augmenter de 50 %, mais à partir d’un niveau beaucoup plus élevé3.

En Chine, le nombre de passagers du secteur aérien a augmenté en moyenne de plus de 10 % par an depuis 2011, tandis que la maturité économique de l’Inde a entraîné une croissance de 20 % par an du nombre de passagers sur son marché intérieur. L’Inde devrait devenir le troisième marché en importance du secteur aérien d’ici le début des années 2020.

Investir dans le secteur aéronautique : capitaux propres et dette

Les avions se présentent sous une multitude de formes et de tailles. Bien que certains modèles dominent le marché, chaque liaison a ses propres besoins et ses propres exigences en matière d’avions, ce qui explique les nombreux types d’appareils en service dans le monde entier.

Du point de vue des investisseurs, l’une des caractéristiques intéressantes des avions est qu’il s’agit d’actifs mobiles et fongibles. En termes simples, le propriétaire d’un avion ne devrait pas avoir trop de difficultés à en reprendre possession auprès d’un exploitant pour le louer ou le vendre à un autre exploitant dans une autre partie du monde. C’est pourquoi les avions présentent des valorisations assorties d’une faible volatilité, ce qui réduit les risques de perte en capital par rapport aux autres classes d’actifs. Tant qu’une compagnie aérienne reste en activité, le propriétaire de l’avion ou la société de financement peut, en principe, anticiper une source de revenus assez prévisible. Il faut certes du savoir-faire et des compétences pour y parvenir, mais c’est le rôle des gérants d’actifs. Afin de garantir la valeur d’un investissement dans le secteur aéronautique, ces derniers doivent gérer une série de risques, notamment le risque de perte en capital, le risque de contrepartie, la solvabilité de l’emprunteur, le risque juridictionnel et de repossession, la valorisation de l’avion et le risque opérationnel.

En s’assurant d’une sélection judicieuse des actifs et d’une évaluation minutieuse des risques, les rendements oscillent généralement entre 5 et 12 % pour les investisseurs en fonds propres, tandis que pour les investisseurs en dette, les rendements commencent à 75 points de base au-dessus du taux sans risque et peuvent monter à 300 points de base (ou parfois plus) au-dessus du taux sans risque pour les avions d’avant-dernière génération. En tant que classe d’actifs, le leasing aéronautique convient à la plupart des investisseurs institutionnels à long terme. Les investisseurs peuvent choisir leur niveau de risque et de rendement en investissant en fonds propres ou dans des titres de dette, dans différents types d’avions et en faisant affaire avec différentes contreparties dans différents pays.

Le secteur aéronautique prend des mesures pour limiter son impact environnemental

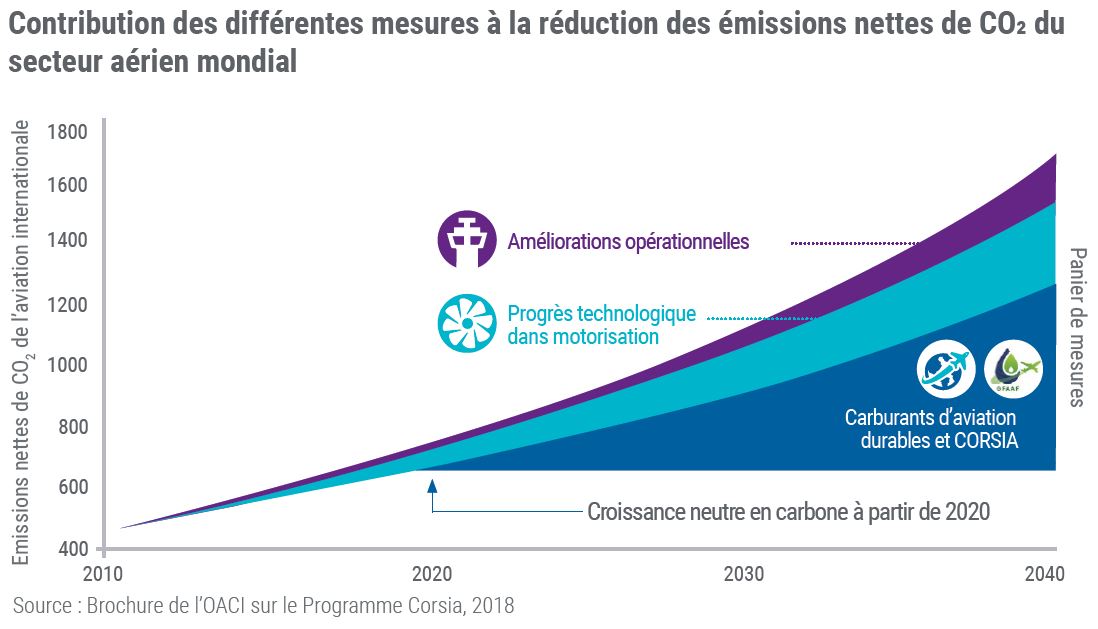

Le développement durable figure en bonne place parmi les priorités d’investissement de nombreux investisseurs institutionnels. Les exploitants du secteur aéronautique reconnaissent que les investisseurs ne continueront à leur apporter leur soutien que s’ils gèrent correctement leur impact environnemental. Actuellement, le transport aérien est responsable d’environ 2 % des émissions mondiales de CO2 d’origine humaine et les membres du Groupe d’experts intergouvernemental sur le changement climatique (GIEC) des Nations Unies affirment que ce chiffre passera à 3 % d’ici 2050 si l’on ne fait rien pour inverser la tendance.

Or, des mesures sont prises. Au cours des 50 dernières années, le secteur aéronautique a réduit sa consommation de carburant et ses émissions de CO2 par siège de plus de 80 %. Ces 20 dernières années, il a découplé sa croissance de celle de ses émissions ; l’augmentation moyenne du rendement énergétique des flottes mondiales a dépassé 2 %.

Des solutions ESG sont envisagées dans l’ensemble du secteur et se classent en trois grandes catégories : conception et motorisation d’avions, progrès dans la gestion de l’espace aérien et des opérations aériennes, et développement et commercialisation de carburants alternatifs durables. En particulier, l’Organisation de l’aviation civile internationale (OACI) a mis sur pied en 2016 un projet phare en matière de développement durable, le Programme de compensation et de réduction de CO2 pour l’aviation internationale (Carbon Offsetting and Reduction Scheme for International Aviation ou CORSIA). Ce programme, géré sous les auspices des Nations Unies, a pour objectif de compenser les émissions de CO2 de l’aviation internationale et 192 pays y ont adhéré.

Est-ce le bon momentpour investir dans les avions ?

Lorsque les investisseurs intègrent l’idée d’acheter ou de financer un avion, ils commencent inévitablement à s’interroger sur les marchés. Un ralentissement économique est-il prévu sous peu ? Les compagnies aériennes sont-elles financièrement viables ? Le prix du kérosène va-t-il augmenter de façon significative ?

Il n’y a, évidemment, aucun moyen de le savoir. Mais l’expérience montre que les livraisons d’avions restent soutenues d’un cycle à l’autre. Nous avons noté plus haut que le trafic aérien a connu une forte trajectoire ascendante marquée par très peu d’écueils et que la rentabilité du secteur a augmenté à long terme. L’investissement dans le secteur aéronautique est généralement une activité à long terme qui s’étend sur un ou plusieurs cycles économiques. Il a été relativement peu affecté par ces cycles dans le passé et il n’existe actuellement aucune raison pour laquelle cela devrait changer à l’avenir.

1 Source : Perspectives du marché commercial de Boeing (Boeing Commercial Market Outlook) 2018-2037

2 Selon l’Organisation mondiale du tourisme

3 Source : Prévisions globales de marché d’Airbus (Global Market Forecast), publié en 2018 (2018-2037)

Publié en juillet 2019

Natixis Investment Managers

RCS Paris 453 952 681

Capital: €178 251 690

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Ce document est uniquement publié à titre d'information et est destiné aux prestataires de services d'investissement ou autres Clients professionnels. Les analyses et les opinions formulées aux présentes représentent les opinions subjectives de leurs auteurs respectifs, à la date indiquée, et sont susceptibles d'être modifiées. Rien ne garantit que la situation évoluera comme le prévoit ce document.

Copyright © 2019 Natixis Investment Managers S.A. - Tous droits réservés

Points clés:

- Le trafic aérien a progressé en moyenne de 8 % par an au cours des 50 dernières années ; il n’a connu une croissance annuelle négative qu’à trois reprises pendant cette période. L’augmentation du trafic aérien est synonyme de demande de nouveaux avions.

- L’un des principaux moteurs du trafic aérien est « l’effet de richesse » – le secteur aura besoin d’environ 40 000 nouveaux appareils au cours des 20 prochaines années.

- Les avions présentent des valorisations assorties d’une faible volatilité, ce qui réduit les risques de perte en capital par rapport aux autres classes d’actifs. La grande diversité des types d’actifs et des contreparties, ainsi que les différentes structures de financement, permettent aux investisseurs de choisir leur profil de risque/rendement.

Documentation

Dans leur quête d’actifs internationaux, diversifiés et générant des rendements élevés, il est possible que les investisseurs en négligent certains dont ils ne réalisent pas leur potentiel d’investissement. Chaque fois que nous partons en voyage d’affaires, en vacances en famille, en week-end dans un pays voisin, nous prenons l’avion. Il existe tellement de types d’avions, desservant tellement de destinations et jouant tellement de rôles différents, qu’ils constituent un choix d’investissement évident que ce soit à des fins de rendement, de diversification ou de croissance du capital. Pourtant, peu d’investisseurs se positionnent sur le secteur aéronautique. Examinons pourquoi les investisseurs institutionnels devraient envisager sérieusement les avions en tant que classe d’actifs.

Tout un univers d’opportunités

L’aviation civile est vraiment l’activité la plus internationale. Les avions desservent tous les pays du monde, transportant des voyageurs et du fret entre 3 190 villes et 3 250 aéroports. Le trafic aérien a progressé en moyenne de 8 % par an au cours des 50 dernières années, et n’a connu une croissance annuelle négative qu’à trois reprises pendant cette période. En comparaison, les marchés boursiers mondiaux ont enregistré bien plus d’exercices annuels négatifs.

Malgré quelques échecs retentissants, le secteur du transport aérien a également réussi à augmenter ses bénéfices au cours de la dernière décennie. En synthèse, il s’agit d’un marché assez résilient dont la future croissance à long terme devrait demeurer vigoureuse. Le trafic aérien devrait doubler au cours des 15 prochaines années et croître en moyenne de 4,7 %1 par an au cours des 20 prochaines années. L’augmentation du trafic aérien nécessite plus d’avions. La flotte actuelle est concentrée aux États-Unis et en Europe et compte environ 24 000 appareils. Boeing et Airbus anticipent un doublement de cette flotte au cours des 20 prochaines années. Si l’on ajoute à cela les appareils nécessaires pour remplacer les anciens, environ 40 000 nouveaux avions seront nécessaires au cours des 20 prochaines années1.

Cette croissance représente une opportunité pour les investisseurs d’investir en dette ou en fonds propres dans ces nouveaux avions. Les avions en milieu de vie constituent des opportunités supplémentaires.

L’effet de richesse est essentiel à la croissance du transport

Ces projections de croissance du trafic aérien sont-elles réellement crédibles ? Et quels seront les moteurs de cette croissance ?

Le principal moteur est « l’effet de richesse », c’est-à-dire l’augmentation du revenu disponible à l’échelle mondiale à mesure que les classes moyennes se développent dans les économies émergentes. En 2002, environ un quart de la population mondiale entrait dans la catégorie des « classes moyennes », contre environ 40 % aujourd’hui ; en 2037, la classe moyenne devrait représenter plus de 50 % de la population mondiale. Cela signifie que d’ici 2037, la planète comptera environ 5 milliards d’individus disposant de revenus importants, et à la recherche de nouvelles expériences et d’activités de loisirs.

À mesure que l’effet de richesse s’accélère, les dépenses de consommation consacrées aux voyages et au tourisme continuent d’augmenter. Les arrivées de touristes internationaux ont augmenté de 7,1 % en 20172 et il y a eu près de 350 millions de touristes internationaux de plus cette année-là qu’en 2010. Cette tendance devrait se poursuivre. Étant donné que la croissance du tourisme stimule généralement l’activité économique, les gouvernements du monde entier encouragent le transport aérien, mettent en oeuvre des politiques « ciel ouvert » et, lorsque la sécurité le permet, assouplissent les exigences en matière de visas et d’immigration.

Les réseaux sociaux encouragent également le tourisme. Les images qui apparaissent sur les applications comme Instagram, Facebook et Snapchat aident à populariser les destinations touristiques. Même les États-Unis, un marché relativement mature, recèlent encore des opportunités de croissance puisque le nombre de titulaires de passeports augmente considérablement. Alors qu’en 1990, seulement 4 % des citoyens américains détenaient un passeport, ce chiffre est aujourd’hui de 42 %. Plus de 20 millions de passeports ont été délivrés en 2017, soit le nombre le plus élevé enregistré sur une seule année.

L’Asie sera bientôt le leader mondial du trafic aérien

Les classes moyennes en Chine et en Inde sont passées de 100 millions (en cumulé) en 2007 à environ 400 millions en 2017. Au cours de la prochaine décennie, 300 millions de personnes supplémentaires devraient se hisser dans la classe moyenne dans ces seuls pays. Cette évolution est cruciale pour la demande dans le secteur du transport aérien. Bien que les marchés développés recèlent encore un potentiel de croissance, ce sont les marchés émergents qui représenteront l’essentiel de la croissance du transport aérien. En effet, la région Asie-Pacifique aura le trafic aérien le plus globalisé d’ici 2037, avec une multiplication par trois du nombre de voyages de passagers d’ici cette date. Le trafic aérien entre pays émergents devrait croître d’environ 6,2 % par an et représenter 40 % du trafic mondial en 2037, contre environ 29 % en 2017. Le trafic chinois devrait être multiplié par 3,5, tandis que les vols intérieurs américains devraient augmenter de 50 %, mais à partir d’un niveau beaucoup plus élevé3.

En Chine, le nombre de passagers du secteur aérien a augmenté en moyenne de plus de 10 % par an depuis 2011, tandis que la maturité économique de l’Inde a entraîné une croissance de 20 % par an du nombre de passagers sur son marché intérieur. L’Inde devrait devenir le troisième marché en importance du secteur aérien d’ici le début des années 2020.

Investir dans le secteur aéronautique : capitaux propres et dette

Les avions se présentent sous une multitude de formes et de tailles. Bien que certains modèles dominent le marché, chaque liaison a ses propres besoins et ses propres exigences en matière d’avions, ce qui explique les nombreux types d’appareils en service dans le monde entier.

Du point de vue des investisseurs, l’une des caractéristiques intéressantes des avions est qu’il s’agit d’actifs mobiles et fongibles. En termes simples, le propriétaire d’un avion ne devrait pas avoir trop de difficultés à en reprendre possession auprès d’un exploitant pour le louer ou le vendre à un autre exploitant dans une autre partie du monde. C’est pourquoi les avions présentent des valorisations assorties d’une faible volatilité, ce qui réduit les risques de perte en capital par rapport aux autres classes d’actifs. Tant qu’une compagnie aérienne reste en activité, le propriétaire de l’avion ou la société de financement peut, en principe, anticiper une source de revenus assez prévisible. Il faut certes du savoir-faire et des compétences pour y parvenir, mais c’est le rôle des gérants d’actifs. Afin de garantir la valeur d’un investissement dans le secteur aéronautique, ces derniers doivent gérer une série de risques, notamment le risque de perte en capital, le risque de contrepartie, la solvabilité de l’emprunteur, le risque juridictionnel et de repossession, la valorisation de l’avion et le risque opérationnel.

En s’assurant d’une sélection judicieuse des actifs et d’une évaluation minutieuse des risques, les rendements oscillent généralement entre 5 et 12 % pour les investisseurs en fonds propres, tandis que pour les investisseurs en dette, les rendements commencent à 75 points de base au-dessus du taux sans risque et peuvent monter à 300 points de base (ou parfois plus) au-dessus du taux sans risque pour les avions d’avant-dernière génération. En tant que classe d’actifs, le leasing aéronautique convient à la plupart des investisseurs institutionnels à long terme. Les investisseurs peuvent choisir leur niveau de risque et de rendement en investissant en fonds propres ou dans des titres de dette, dans différents types d’avions et en faisant affaire avec différentes contreparties dans différents pays.

Le secteur aéronautique prend des mesures pour limiter son impact environnemental

Le développement durable figure en bonne place parmi les priorités d’investissement de nombreux investisseurs institutionnels. Les exploitants du secteur aéronautique reconnaissent que les investisseurs ne continueront à leur apporter leur soutien que s’ils gèrent correctement leur impact environnemental. Actuellement, le transport aérien est responsable d’environ 2 % des émissions mondiales de CO2 d’origine humaine et les membres du Groupe d’experts intergouvernemental sur le changement climatique (GIEC) des Nations Unies affirment que ce chiffre passera à 3 % d’ici 2050 si l’on ne fait rien pour inverser la tendance.

Or, des mesures sont prises. Au cours des 50 dernières années, le secteur aéronautique a réduit sa consommation de carburant et ses émissions de CO2 par siège de plus de 80 %. Ces 20 dernières années, il a découplé sa croissance de celle de ses émissions ; l’augmentation moyenne du rendement énergétique des flottes mondiales a dépassé 2 %.

Des solutions ESG sont envisagées dans l’ensemble du secteur et se classent en trois grandes catégories : conception et motorisation d’avions, progrès dans la gestion de l’espace aérien et des opérations aériennes, et développement et commercialisation de carburants alternatifs durables. En particulier, l’Organisation de l’aviation civile internationale (OACI) a mis sur pied en 2016 un projet phare en matière de développement durable, le Programme de compensation et de réduction de CO2 pour l’aviation internationale (Carbon Offsetting and Reduction Scheme for International Aviation ou CORSIA). Ce programme, géré sous les auspices des Nations Unies, a pour objectif de compenser les émissions de CO2 de l’aviation internationale et 192 pays y ont adhéré.

Est-ce le bon momentpour investir dans les avions ?

Lorsque les investisseurs intègrent l’idée d’acheter ou de financer un avion, ils commencent inévitablement à s’interroger sur les marchés. Un ralentissement économique est-il prévu sous peu ? Les compagnies aériennes sont-elles financièrement viables ? Le prix du kérosène va-t-il augmenter de façon significative ?

Il n’y a, évidemment, aucun moyen de le savoir. Mais l’expérience montre que les livraisons d’avions restent soutenues d’un cycle à l’autre. Nous avons noté plus haut que le trafic aérien a connu une forte trajectoire ascendante marquée par très peu d’écueils et que la rentabilité du secteur a augmenté à long terme. L’investissement dans le secteur aéronautique est généralement une activité à long terme qui s’étend sur un ou plusieurs cycles économiques. Il a été relativement peu affecté par ces cycles dans le passé et il n’existe actuellement aucune raison pour laquelle cela devrait changer à l’avenir.

2 Selon l’Organisation mondiale du tourisme

3 Source : Prévisions globales de marché d’Airbus (Global Market Forecast), publié en 2018 (2018-2037)

Publié en juillet 2019

Natixis Investment Managers

RCS Paris 453 952 681

Capital: €178 251 690

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Ce document est uniquement publié à titre d'information et est destiné aux prestataires de services d'investissement ou autres Clients professionnels. Les analyses et les opinions formulées aux présentes représentent les opinions subjectives de leurs auteurs respectifs, à la date indiquée, et sont susceptibles d'être modifiées. Rien ne garantit que la situation évoluera comme le prévoit ce document.

Copyright © 2019 Natixis Investment Managers S.A. - Tous droits réservés

Prêt à décoller

Prêt à décoller

Dette privée aéronautique : accéder à un marché à la croissance solide

Dette privée aéronautique : accéder à un marché à la croissance solide

Actifs réels : investissez où vous voulez, comme vous le voulez

Actifs réels : investissez où vous voulez, comme vous le voulez