La dette immobilière permettra aux investisseurs de surmonter la crise

Les prêts garantis senior sont un gage de certitude dans un monde incertain.

La résilience dont a fait preuve le marché de la dette immobilière lors de la Grande crise financière de 2007-2009 préfigure la manière dont il pourrait se comporter pendant la crise actuelle et au-delà. La dette immobilière privée est un marché mature et stable qui pèse quelque 1000 milliards de dollars, avec une offre d’environ 250 milliards de dollars par an.

La dette immobilière bénéficie d’importants facteurs de réduction des risques tels que la baisse du risque de taux, la visibilité des flux de trésorerie futurs, l’accès prioritaire aux paiements de loyers et la protection offerte par le coussin de capitaux propres. Ces caractéristiques se sont avérées précieuses lors de la Grande crise financière et prouvent une nouvelle fois leur utilité en cette période de pandémie mondiale.

Avantages de la réduction des risques dans les périodes difficiles

Examinons de plus près ces facteurs de réduction des risques.

Premièrement, la dette immobilière est peu exposée au risque de taux d’intérêt en raison de ses taux variables, lesquels induisent une faible sensibilité aux taux et contribuent à une faible volatilité des valorisations. En comparaison, les obligations liquides connaissent une volatilité plus importante en raison de leurs taux fixes.

Les coupons de la dette immobilière sont composés d’un taux variable en référence à l’IBOR et suivent donc son évolution. Toute hausse des taux entraînera une hausse du coupon, tandis que l’effet d’une baisse des taux sera limité grâce au plancher zéro applicable au taux IBOR.

Deuxièmement, un investissement dans la dette immobilière repose sur le principe selon lequel il produira des flux de trésorerie, lesquels sont prévisibles, dans une certaine mesure, même en temps de crise. « Les loyers dus par les locataires sont quantifiables », indique Arnaud Heck, co-responsable de la plate-forme de dette immobilière d’AEW/Ostrum Asset Management. « Bien sûr, les locataires en difficulté peuvent avoir du mal à payer le loyer, mais c’est généralement la dernière chose que l’on arrête de payer, que ce soit pour un centre de données d’entreprise ou pour son propre logement. »

Troisièmement, dans les scénarios baissiers, le recouvrement de la dette immobilière est protégé par le coussin de capitaux propres. Le ratio moyen prêt/valeur (Loan to Value) des transactions réalisées par AEW/Ostrum AM, qui sont toutes deux des filiales de Natixis Investment Managers, est inférieur à 60 %. « Cela nous permet d’utiliser le mécanisme de ‘swing pricing’ en attendant le recouvrement intégral », explique Arnaud Heck. « Même si les corrections de valeur prévues ont un impact important sur la partie capitaux propres du financement, le ratio prêt/valeur est toujours nettement inférieur à 100 %. » Cela permet le recouvrement de l’intégralité du capital investi, même dans les périodes de forte tension.

De plus, De plus, les porteurs de dette senior sont prioritaires par rapport aux autres parties prenantes. Et l’un des avantages d’un actif peu liquide est que même en période de crise, les valeurs mettent du temps à évoluer et les investisseurs peuvent patienter en attendant la reprise.

L’importance de la diversification

Une certaine diversification – qui suppose d’éviter les segments cycliques, les emplacements plus spéculatifs ou ceux impactés par un levier opérationnel élevé – est également indispensable pour maintenir une bonne qualité de crédit au sein du portefeuille.

Sur les marchés difficiles, l’intérêt d’une diversification des actifs saute aux yeux. « Nous sommes faiblement exposés à des types d’actifs tels que les distributeurs cycliques ou les hôtels, pour lesquels la reprise prendra plus de temps, notamment pour les biens qui dépendent des visiteurs internationaux. Mais même sur ces segments, nous disposons d’un historique de performance solide», affirme Cyril Hoyaux, co-responsable de la plate-forme de dette immobilière d’AEW/Ostrum AM. La stratégie de dette immobilière est diversifiée sur un large éventail de secteurs comprenant l’immobilier résidentiel, l’immobilier de bureaux, les maisons de retraite, la logistique, les centres de données et l’industrie légère.

Le financement de projets immobiliers dans des pays « core » comme l’Allemagne, la France, le Benelux et l’Espagne permet de renforcer la stabilité du portefeuille. Ces marchés sont tous relativement matures et profonds et sont adossés à des systèmes financiers et politiques stables. Les investisseurs sont donc assurés que l’État de droit y sera maintenu dans les périodes difficiles, et bénéficient par ailleurs d’un risque de refinancement réduit. Après tout, le plus important, dans un investissement de dette, est que le capital soit remboursé.

« Dans notre métier, on prête pour une durée d’environ sept ans », indique Arnaud Heck. « Au-delà, il faut trouver un autre prêteur pour vous remplacer. Il est donc essentiel de pouvoir s’appuyer sur un système financier aux acteurs locaux solides et stables pour réduire le risque de refinancement. »

Et demain ?

En cette mi-2020, les perspectives du marché de la dette immobilière semblent plus dépendre de l’épidémiologie que des fondamentaux du marché. Pour autant, les transactions se poursuivent malgré la pandémie, elles ne se sont pas arrêtées brutalement comme lors de la crise financière mondiale il y a dix ans.

« Une connaissance approfondie des marchés de l’immobilier et l’expertise de l’équipe seront des atouts encore plus précieux dans les mois et années à venir », affirme Arnaud Heck. « Nos investisseurs existants continuent de nous faire confiance : ils ont pu constater par eux-mêmes notre savoir-faire et notre capacité à arbitrer et à gérer les situations complexes », ajoute Cyril Hoyaux.

Si les investisseurs en dette se préoccupent avant tout de gérer leurs portefeuilles existants, ils commencent également à s’intéresser aux opportunités futures. « Des opérations sont à attendre dans des secteurs comme l’immobilier résidentiel et les data centers », indique Cyril Hoyaux.

L’immobilier résidentiel est un investissement particulièrement stable pour la dette immobilière car les actifs concernés sont des actifs essentiels. Malgré les reports de loyers, les fluctuations des valorisations de l’immobilier résidentiel dans les pays « core » ont tendance à être minimes en période de récession économique. « C’est un secteur très défensif. Pour les prêts garantis senior octroyés à ce secteur, le ratio de couverture des intérêts est de trois, voire quatre fois. Par conséquent, même si une vague importante de loyers impayés devait survenir, elle ne devrait pas avoir d’impact significatif sur le rendement global de la dette résidentielle », conclut Cyril Hoyaux.

Les loyers concernant les centres de données et autres infrastructures essentielles continueront également d’être payés, ce qui soutiendra l’investissement sur ce segment. La stabilisation d’autres secteurs comme l’immobilier de bureaux pourrait toutefois prendre plus de temps. Cyril Hoyaux : « Nous ne nous attendons pas à une baisse de la valeur des bureaux dans les meilleurs emplacements (‘prime’), où les taux de vacance sont très bas. Mais le taux de vacance devrait augmenter dans les emplacements ‘B’, ce qui pèsera sur les stratégies de dette axées sur le segment ‘non-core’ ».

Conclusion : la visibilité, une denrée extrêmement rare sur les marchés actuels

En cette période de très forte incertitude, investir dans la dette immobilière apporte une certitude rassurante. En investissant dans la dette senior garantie, les investisseurs ont une bonne visibilité sur leurs flux de trésorerie. Les investisseurs dans la plupart des autres classes d’actifs ne peuvent pas en dire autant.

Adossée à des biens de grande qualité et à une documentation solide, la dette senior garantie devrait permettre aux investisseurs de générer les flux de trésorerie dont ils ont besoin. Et, bien sûr, de s’assurer du remboursement intégral et ponctuel du capital quand la dette arrive à échéance.

Publié en septembre 2020.

AEW

Un affilié de Natixis Investment Managers

Société Anonyme à Conseil d’Administration

Société de gestion d’actifs immobiliers

Fonds de commerce n°T 8324 délivrées par la préfecture de police de Paris

Capital: €17 025 900

RCS Paris: B 409 039 914

8-12 rue des Pirogues de Bercy 75012 Paris

www.aeweurope.com

AEW Ciloger

Société par Actions Simplifiée au capital de 828 510 €

Immatriculée au Registre du Commerce et des Sociétés de Paris sous le numéro 329 255 046

Gestionnaire de fonds agréée par l’Autorité des Marchés Financiers le 10 juillet 2007 sous le numéro GP-07000043

22 rue du Docteur Lancereaux

75008 Paris

www.aew.com

Ostrum Asset Management

Une société affiliée à Natixis Investment Managers

Société anonyme de droit français avec Conseil d’Administration

Capital : 27 772 359 €

Réglementée par l’Autorité des Marchés Financiers (AMF) sous le numéro GP 9018000014

RCS Paris n° 525 192 753

43 avenue Pierre Mendès France

75013 Paris

www.ostrum.com

Natixis Investment Managers

RCS Paris 453 952 681

Capital: €178 251 690

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Ce document est uniquement publié à titre d'information et est destiné aux prestataires de services d'investissement ou autres Clients professionnels. Les analyses et les opinions formulées aux présentes représentent les opinions subjectives de leurs auteurs respectifs, à la date indiquée, et sont susceptibles d'être modifiées. Rien ne garantit que la situation évoluera comme le prévoit ce document.

Copyright © 2020 Natixis Investment Managers S.A – Tous droits réservés.

Points clés

- Dans un environnement marqué par des niveaux de valorisation et de flux de revenus incertains, les investisseurs en dette immobilière peuvent être rassurés par le fait qu’ils n’ont pas besoin de réaliser de gains en capital en vendant l’actif pour obtenir les performances attendues.

- La dette immobilière apporte un certain degré de certitude de par sa forte visibilité, liée aux flux de trésorerie stables dans le temps générés par la dette senior garantie.

- Les prêts sont adossés à des biens immobiliers de grande qualité et à une documentation solide, ce qui offre une grande protection aux investisseurs.

La dette immobilière bénéficie d’importants facteurs de réduction des risques tels que la baisse du risque de taux, la visibilité des flux de trésorerie futurs, l’accès prioritaire aux paiements de loyers et la protection offerte par le coussin de capitaux propres. Ces caractéristiques se sont avérées précieuses lors de la Grande crise financière et prouvent une nouvelle fois leur utilité en cette période de pandémie mondiale.

Avantages de la réduction des risques dans les périodes difficiles

Examinons de plus près ces facteurs de réduction des risques.

Premièrement, la dette immobilière est peu exposée au risque de taux d’intérêt en raison de ses taux variables, lesquels induisent une faible sensibilité aux taux et contribuent à une faible volatilité des valorisations. En comparaison, les obligations liquides connaissent une volatilité plus importante en raison de leurs taux fixes.

Les coupons de la dette immobilière sont composés d’un taux variable en référence à l’IBOR et suivent donc son évolution. Toute hausse des taux entraînera une hausse du coupon, tandis que l’effet d’une baisse des taux sera limité grâce au plancher zéro applicable au taux IBOR.

Deuxièmement, un investissement dans la dette immobilière repose sur le principe selon lequel il produira des flux de trésorerie, lesquels sont prévisibles, dans une certaine mesure, même en temps de crise. « Les loyers dus par les locataires sont quantifiables », indique Arnaud Heck, co-responsable de la plate-forme de dette immobilière d’AEW/Ostrum Asset Management. « Bien sûr, les locataires en difficulté peuvent avoir du mal à payer le loyer, mais c’est généralement la dernière chose que l’on arrête de payer, que ce soit pour un centre de données d’entreprise ou pour son propre logement. »

Troisièmement, dans les scénarios baissiers, le recouvrement de la dette immobilière est protégé par le coussin de capitaux propres. Le ratio moyen prêt/valeur (Loan to Value) des transactions réalisées par AEW/Ostrum AM, qui sont toutes deux des filiales de Natixis Investment Managers, est inférieur à 60 %. « Cela nous permet d’utiliser le mécanisme de ‘swing pricing’ en attendant le recouvrement intégral », explique Arnaud Heck. « Même si les corrections de valeur prévues ont un impact important sur la partie capitaux propres du financement, le ratio prêt/valeur est toujours nettement inférieur à 100 %. » Cela permet le recouvrement de l’intégralité du capital investi, même dans les périodes de forte tension.

De plus, De plus, les porteurs de dette senior sont prioritaires par rapport aux autres parties prenantes. Et l’un des avantages d’un actif peu liquide est que même en période de crise, les valeurs mettent du temps à évoluer et les investisseurs peuvent patienter en attendant la reprise.

L’importance de la diversification

Une certaine diversification – qui suppose d’éviter les segments cycliques, les emplacements plus spéculatifs ou ceux impactés par un levier opérationnel élevé – est également indispensable pour maintenir une bonne qualité de crédit au sein du portefeuille.

Sur les marchés difficiles, l’intérêt d’une diversification des actifs saute aux yeux. « Nous sommes faiblement exposés à des types d’actifs tels que les distributeurs cycliques ou les hôtels, pour lesquels la reprise prendra plus de temps, notamment pour les biens qui dépendent des visiteurs internationaux. Mais même sur ces segments, nous disposons d’un historique de performance solide», affirme Cyril Hoyaux, co-responsable de la plate-forme de dette immobilière d’AEW/Ostrum AM. La stratégie de dette immobilière est diversifiée sur un large éventail de secteurs comprenant l’immobilier résidentiel, l’immobilier de bureaux, les maisons de retraite, la logistique, les centres de données et l’industrie légère.

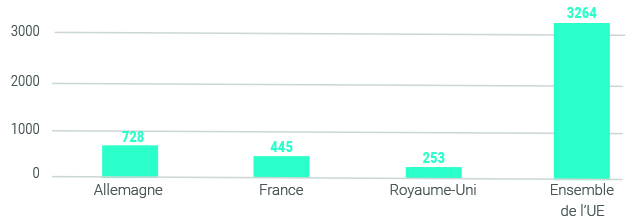

Impact cumulé attendu des ventes au détail perdues en raison de l'épidémie de coronavirus au Royaume-Uni, en Allemagne, et en France (du 9 mars 2020 au 20 avril 2020) en millions de livres sterling1

1 Source: Statista, New York Times, Zencargo, informations arrêtées en avril 2020

Le financement de projets immobiliers dans des pays « core » comme l’Allemagne, la France, le Benelux et l’Espagne permet de renforcer la stabilité du portefeuille. Ces marchés sont tous relativement matures et profonds et sont adossés à des systèmes financiers et politiques stables. Les investisseurs sont donc assurés que l’État de droit y sera maintenu dans les périodes difficiles, et bénéficient par ailleurs d’un risque de refinancement réduit. Après tout, le plus important, dans un investissement de dette, est que le capital soit remboursé.

« Dans notre métier, on prête pour une durée d’environ sept ans », indique Arnaud Heck. « Au-delà, il faut trouver un autre prêteur pour vous remplacer. Il est donc essentiel de pouvoir s’appuyer sur un système financier aux acteurs locaux solides et stables pour réduire le risque de refinancement. »

Et demain ?

En cette mi-2020, les perspectives du marché de la dette immobilière semblent plus dépendre de l’épidémiologie que des fondamentaux du marché. Pour autant, les transactions se poursuivent malgré la pandémie, elles ne se sont pas arrêtées brutalement comme lors de la crise financière mondiale il y a dix ans.

« Une connaissance approfondie des marchés de l’immobilier et l’expertise de l’équipe seront des atouts encore plus précieux dans les mois et années à venir », affirme Arnaud Heck. « Nos investisseurs existants continuent de nous faire confiance : ils ont pu constater par eux-mêmes notre savoir-faire et notre capacité à arbitrer et à gérer les situations complexes », ajoute Cyril Hoyaux.

Si les investisseurs en dette se préoccupent avant tout de gérer leurs portefeuilles existants, ils commencent également à s’intéresser aux opportunités futures. « Des opérations sont à attendre dans des secteurs comme l’immobilier résidentiel et les data centers », indique Cyril Hoyaux.

L’immobilier résidentiel est un investissement particulièrement stable pour la dette immobilière car les actifs concernés sont des actifs essentiels. Malgré les reports de loyers, les fluctuations des valorisations de l’immobilier résidentiel dans les pays « core » ont tendance à être minimes en période de récession économique. « C’est un secteur très défensif. Pour les prêts garantis senior octroyés à ce secteur, le ratio de couverture des intérêts est de trois, voire quatre fois. Par conséquent, même si une vague importante de loyers impayés devait survenir, elle ne devrait pas avoir d’impact significatif sur le rendement global de la dette résidentielle », conclut Cyril Hoyaux.

Les loyers concernant les centres de données et autres infrastructures essentielles continueront également d’être payés, ce qui soutiendra l’investissement sur ce segment. La stabilisation d’autres secteurs comme l’immobilier de bureaux pourrait toutefois prendre plus de temps. Cyril Hoyaux : « Nous ne nous attendons pas à une baisse de la valeur des bureaux dans les meilleurs emplacements (‘prime’), où les taux de vacance sont très bas. Mais le taux de vacance devrait augmenter dans les emplacements ‘B’, ce qui pèsera sur les stratégies de dette axées sur le segment ‘non-core’ ».

Conclusion : la visibilité, une denrée extrêmement rare sur les marchés actuels

En cette période de très forte incertitude, investir dans la dette immobilière apporte une certitude rassurante. En investissant dans la dette senior garantie, les investisseurs ont une bonne visibilité sur leurs flux de trésorerie. Les investisseurs dans la plupart des autres classes d’actifs ne peuvent pas en dire autant.

Adossée à des biens de grande qualité et à une documentation solide, la dette senior garantie devrait permettre aux investisseurs de générer les flux de trésorerie dont ils ont besoin. Et, bien sûr, de s’assurer du remboursement intégral et ponctuel du capital quand la dette arrive à échéance.

AEW

Un affilié de Natixis Investment Managers

Société Anonyme à Conseil d’Administration

Société de gestion d’actifs immobiliers

Fonds de commerce n°T 8324 délivrées par la préfecture de police de Paris

Capital: €17 025 900

RCS Paris: B 409 039 914

8-12 rue des Pirogues de Bercy 75012 Paris

www.aeweurope.com

AEW Ciloger

Société par Actions Simplifiée au capital de 828 510 €

Immatriculée au Registre du Commerce et des Sociétés de Paris sous le numéro 329 255 046

Gestionnaire de fonds agréée par l’Autorité des Marchés Financiers le 10 juillet 2007 sous le numéro GP-07000043

22 rue du Docteur Lancereaux

75008 Paris

www.aew.com

Ostrum Asset Management

Une société affiliée à Natixis Investment Managers

Société anonyme de droit français avec Conseil d’Administration

Capital : 27 772 359 €

Réglementée par l’Autorité des Marchés Financiers (AMF) sous le numéro GP 9018000014

RCS Paris n° 525 192 753

43 avenue Pierre Mendès France

75013 Paris

www.ostrum.com

Natixis Investment Managers

RCS Paris 453 952 681

Capital: €178 251 690

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Ce document est uniquement publié à titre d'information et est destiné aux prestataires de services d'investissement ou autres Clients professionnels. Les analyses et les opinions formulées aux présentes représentent les opinions subjectives de leurs auteurs respectifs, à la date indiquée, et sont susceptibles d'être modifiées. Rien ne garantit que la situation évoluera comme le prévoit ce document.

Copyright © 2020 Natixis Investment Managers S.A – Tous droits réservés.

Pourquoi est-ce devenu si compliqué d’avoir un impact ?

Pourquoi est-ce devenu si compliqué d’avoir un impact ?

COVID-19 : Quel impact sur la dette immobilière commerciale en Europe ?

COVID-19 : Quel impact sur la dette immobilière commerciale en Europe ?

Marchés résidentiels européens : à la recherche d'un nouvel équilibre

Marchés résidentiels européens : à la recherche d'un nouvel équilibre