Gestion dynamique des primes de risque

Exploiter le caractère cyclique des facteurs d’investissement.

Il a été démontré que l’investissement dans des facteurs d’investissement connus génère de la valeur pour les portefeuilles. Mais les preuves théoriques en faveur de l’investissement dans des facteurs – ou primes de risque – ne sont pas toujours conformes à l’expérience des investisseurs en la matière. Les performances disproportionnées « sur le papier » peuvent tout simplement ne pas être disponibles dans le monde réel.

Pourquoi ? Parce que la valeur que peuvent générer les primes de risque n’est pas permanente. Elle peut disparaître ou s’estomper pour d’autres raisons. Un investissement passif dans les primes de risque peut donc manquer une grande partie de la valeur potentielle et exposer les investisseurs à des pertes inutiles.

Les investisseurs doivent pouvoir exploiter les primes de risque de façon plus efficace que par le biais d’une allocation statique.

Le problème de l’investissement factoriel

Les primes de risque alternatives, ou stratégies factorielles, sont de plus en plus populaires en tant que complément aux portefeuilles passifs et à ceux gérés activement. En effet, les stratégies basées sur les primes de risque alternatives sont souvent faiblement corrélées aux classes d’actifs traditionnelles, et offrent donc aux investisseurs une diversification à moindre coût. Les primes de risque alternatives éprouvées comprennent le portage, la volatilité, le facteur "value", la courbe des taux et le momentum.

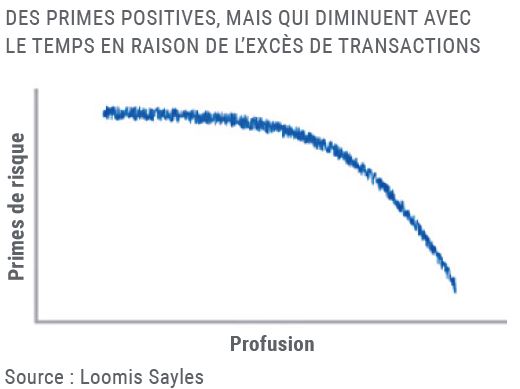

Toutefois, les stratégies basées sur les primes de risque alternatives ne sont pas toujours à la hauteur des attentes des investisseurs, et ce pour deux raisons essentielles. D’abord, la recherche universitaire fondée sur des back-tests sur de longues périodes ne fait pas toujours ressortir la sous-performance récente d’un facteur. Cette sous-performance est généralement due à l'excès de transactions dans un facteur bien connu.

Dans le cas des actions américaines, par exemple, le facteur "value" a permis aux investisseurs de gagner entre 700 et 900 pb de surperformance il y a 25 ans. Au cours de la dernière décennie, cette surperformance est tombée à seulement 100 ou 200 pb, et devient quasiment nulle après imputation des coûts et des frais.

Le deuxième problème important que posent la plupart des stratégies de primes de risque alternatives est celui de la construction des portefeuilles : de nombreuses stratégies pondèrent de façon égale toutes les primes de risque. Cette équipondération entre tous les facteurs, y compris ceux témoignant de performances modestes ou négatives, n’est certainement pas le moyen le plus efficace d’allouer des capitaux. « Pourquoi allouer des capitaux au facteur "value" sur le segment des actions américaines alors que le marché est surchargé et que le potentiel de hausse est si limité ? » s’interroge Harish Sundaresh, responsable des stratégies systématiques au sein de l’équipe Stratégies Alpha chez Loomis Sayles, société affiliée de Natixis Investment Managers.

Vers des portefeuilles dynamiques

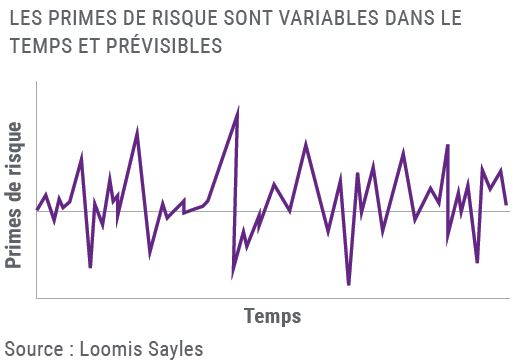

Une approche plus rationnelle de l’investissement factoriel repose sur le constat que la valeur des primes de risque évolue et suit des « cycles » prévisibles. Un facteur qui donne de bons résultats cette année pourrait sous-performer l’an prochain, et vice-versa. Cela implique clairement que les primes de risque doivent être gérées de manière dynamique.

La gestion dynamique des primes de risque de Loomis Sayles consiste à placer 25 facteurs bien connus dans quatre catégories, ou quadrants. Chaque quadrant représente une phase du cycle d’un facteur de risque : les facteurs peuvent être en redressement, dans un état normal, en expansion ou en crise. L’équipe Stratégies Alpha se concentre principalement sur l’identification de la probabilité qu’un facteur soit, ou sera, en situation de crise. Les techniques d’apprentissage automatisé (Machine learning) fournissent une contribution prévisionnelle en évaluant les probabilités que chaque facteur entre en crise et l’impact potentiel d’une crise sur la stratégie.

Les probabilités correspondantes sont combinées à des méthodes d’optimisation avancées permettant de décider de la pondération de chaque facteur à un moment donné. Le processus d’optimisation garantit que les pondérations soient dynamiques, mais permet aussi d’éviter des fluctuations importantes et coûteuses dans l’allocation, ce qui réduirait la performance des investisseurs.

C’est plus qu’une couverture contre la crise

Comme cette allocation dynamique des facteurs est fondée sur l’évaluation du risque extrême, elle réduit considérablement la probabilité d’une perte importante.

« Même si la stratégie est basée sur les primes de risque plutôt que sur les tendances macroéconomiques, elle fonctionne particulièrement bien en période de crise économique », déclare Harish Sundaresh.

Il ne s’agit cependant pas d’une pure couverture contre la crise. La corrélation à long terme de la stratégie par rapport au bêta du marché est d’environ -0,1, ce qui signifie qu’elle peut générer une surperformance quelle que soit la conjoncture.

En fait, la stratégie dynamique des primes de risque alternatives constitue une approche active et systématique qui offre des sources de performance différenciées, qui peuvent être complémentaires de l’exposition à toutes sortes d’actifs existants.

À qui convient cette stratégie ?

Elle peut être adaptée à une vaste gamme de besoins des clients, comme la performance absolue, le revenu, la gestion des pertes maximales (drawdown) et la couverture contre l’inflation.

Elle a le potentiel de générer un alpha significatif, ce qui signifie qu’elle peut être considérée comme une composante extrêmement active d’un portefeuille, axée sur la performance. Elle peut également servir de substitut à un portefeuille obligataire étant donné que son profil de volatilité est similaire à celui d’un panier d’obligations. Dans un environnement de taux faibles, voire négatifs, il s’agit d’une alternative viable à une allocation obligataire long-only. Non seulement elle est faiblement corrélée aux obligations, mais dans le cas d’une éventuelle reflation, les risques de taux d’intérêt sont nettement inférieurs à ceux des actifs obligataires, qui pourraient subir des pertes importantes.

Certains investisseurs considèrent la stratégie comme une position cœur de portefeuille, offrant une large exposition au marché – grâce à son exposition à de nombreux actifs et facteurs différents – et privilégiant l’alpha et le contrôle des risques. De même, elle peut jouer le rôle de diversificateur autonome qui vise à réduire au minimum la volatilité ou les pertes.

La capacité d’adapter la stratégie pour cibler un niveau de risque, réduire les pertes ou couvrir l’inflation a attiré des investisseurs, notamment des assureurs, des banques, des caisses de retraite, des fonds de dotation et des clients fortunés.

Une forte dimension créatrice

La création et l’évolution constante de la stratégie reposent sur l’exploitation des talents créatifs des 22 membres de l’équipe Stratégies Alpha dont l’expertise couvre une grande variété de disciplines. « L’expérience est nécessaire, mais nous accordons la même importance à la créativité et nous avons réuni une équipe de personnalités inventives capables de résoudre les problèmes, qui ont contribué à développer une solution réellement différente sur le marché », déclare Kevin Kearns, gérant de portefeuille et directeur dans l’équipe Stratégies Alpha

Cette équipe réunit des titulaires de doctorat dans des disciplines quantitatives innovantes telles que l’optimisation, le machine learning et la simulation, qui collaborent avec des gérants de portefeuille et des analystes expérimentés possédant une expertise dans les classes d’actifs et une expérience financière.

L’élément essentiel dans l’élaboration de la stratégie était d’être extrêmement raisonnable en termes d'objectifs concrets. En d’autres termes, la stratégie doit fonctionner dans le monde réel, pas seulement en théorie.

Conclusion : pour le dire autrement

Pour les investisseurs, une stratégie alternative de gestion des primes de risque est un moyen radicalement différent et plus efficace de générer de l’alpha au sein d’un portefeuille. La performance est générée à partir des allocations à des facteurs en fonction de l'état du cycle de chacun d'entre eux. La stratégie a peu de points communs avec les autres formes d’investissement et presque aucune corrélation avec les classes d’actifs traditionnelles.

L’identification de la probabilité de risque extrême, la construction originale du portefeuille et l’exposition à toutes les primes de risque, confèrent à la stratégie une probabilité des plus élevées de générer de l’alpha sur l’ensemble des cycles et lui permettent également d’être adaptée aux besoins des investisseurs.

Publié en février 2020.

Loomis Sayles & Company, L.P.

Affilié de Natixis Investment Managers.

Enregistré auprès de la U.S. Securities and Exchange Commission (IARD N°105377)

One Financial Center, Boston, MA 02111, USA.

www.loomissayles.com

Natixis Investment Managers

RCS Paris 453 952 681

Capital: €178 251 690

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Ce document est uniquement publié à titre d'information et est destiné aux prestataires de services d'investissement ou autres Clients professionnels. Les analyses et les opinions formulées aux présentes représentent les opinions subjectives de leurs auteurs respectifs, à la date indiquée, et sont susceptibles d'être modifiées. Rien ne garantit que la situation évoluera comme le prévoit ce document.

Copyright © 2020 Natixis Investment Managers S.A – Tous droits réservés.

Points clés

- Les stratégies à primes de risque alternatives ne sont pas toujours à la hauteur des attentes des investisseurs car les back-tests ne font pas toujours apparaître la sous-performance récente d’un facteur. En outre, de nombreuses stratégies pratiquent une allocation équipondérée sur toutes les primes de risque, y compris les facteurs offrant des performances modestes ou négatives

- Une approche plus rationnelle repose sur le constat que la valeur des primes de risque évolue et suit des « cycles » prévisibles. Il s’ensuit que les primes de risque devraient être gérées de manière dynamique

- Une stratégie de gestion dynamique des primes de risque alternatives a peu de points communs avec les autres formes d’investissement et presque aucune corrélation avec les classes d’actifs traditionnelles. Elle peut être adaptée aux besoins courants des clients, comme la performance absolue, le revenu, la gestion des pertes (drawdown) et la couverture contre l’inflation

Documentation

Pourquoi ? Parce que la valeur que peuvent générer les primes de risque n’est pas permanente. Elle peut disparaître ou s’estomper pour d’autres raisons. Un investissement passif dans les primes de risque peut donc manquer une grande partie de la valeur potentielle et exposer les investisseurs à des pertes inutiles.

Les investisseurs doivent pouvoir exploiter les primes de risque de façon plus efficace que par le biais d’une allocation statique.

Le problème de l’investissement factoriel

Les primes de risque alternatives, ou stratégies factorielles, sont de plus en plus populaires en tant que complément aux portefeuilles passifs et à ceux gérés activement. En effet, les stratégies basées sur les primes de risque alternatives sont souvent faiblement corrélées aux classes d’actifs traditionnelles, et offrent donc aux investisseurs une diversification à moindre coût. Les primes de risque alternatives éprouvées comprennent le portage, la volatilité, le facteur "value", la courbe des taux et le momentum.

Toutefois, les stratégies basées sur les primes de risque alternatives ne sont pas toujours à la hauteur des attentes des investisseurs, et ce pour deux raisons essentielles. D’abord, la recherche universitaire fondée sur des back-tests sur de longues périodes ne fait pas toujours ressortir la sous-performance récente d’un facteur. Cette sous-performance est généralement due à l'excès de transactions dans un facteur bien connu.

Dans le cas des actions américaines, par exemple, le facteur "value" a permis aux investisseurs de gagner entre 700 et 900 pb de surperformance il y a 25 ans. Au cours de la dernière décennie, cette surperformance est tombée à seulement 100 ou 200 pb, et devient quasiment nulle après imputation des coûts et des frais.

Le deuxième problème important que posent la plupart des stratégies de primes de risque alternatives est celui de la construction des portefeuilles : de nombreuses stratégies pondèrent de façon égale toutes les primes de risque. Cette équipondération entre tous les facteurs, y compris ceux témoignant de performances modestes ou négatives, n’est certainement pas le moyen le plus efficace d’allouer des capitaux. « Pourquoi allouer des capitaux au facteur "value" sur le segment des actions américaines alors que le marché est surchargé et que le potentiel de hausse est si limité ? » s’interroge Harish Sundaresh, responsable des stratégies systématiques au sein de l’équipe Stratégies Alpha chez Loomis Sayles, société affiliée de Natixis Investment Managers.

Vers des portefeuilles dynamiques

Une approche plus rationnelle de l’investissement factoriel repose sur le constat que la valeur des primes de risque évolue et suit des « cycles » prévisibles. Un facteur qui donne de bons résultats cette année pourrait sous-performer l’an prochain, et vice-versa. Cela implique clairement que les primes de risque doivent être gérées de manière dynamique.

La gestion dynamique des primes de risque de Loomis Sayles consiste à placer 25 facteurs bien connus dans quatre catégories, ou quadrants. Chaque quadrant représente une phase du cycle d’un facteur de risque : les facteurs peuvent être en redressement, dans un état normal, en expansion ou en crise. L’équipe Stratégies Alpha se concentre principalement sur l’identification de la probabilité qu’un facteur soit, ou sera, en situation de crise. Les techniques d’apprentissage automatisé (Machine learning) fournissent une contribution prévisionnelle en évaluant les probabilités que chaque facteur entre en crise et l’impact potentiel d’une crise sur la stratégie.

Les probabilités correspondantes sont combinées à des méthodes d’optimisation avancées permettant de décider de la pondération de chaque facteur à un moment donné. Le processus d’optimisation garantit que les pondérations soient dynamiques, mais permet aussi d’éviter des fluctuations importantes et coûteuses dans l’allocation, ce qui réduirait la performance des investisseurs.

C’est plus qu’une couverture contre la crise

Comme cette allocation dynamique des facteurs est fondée sur l’évaluation du risque extrême, elle réduit considérablement la probabilité d’une perte importante.

« Même si la stratégie est basée sur les primes de risque plutôt que sur les tendances macroéconomiques, elle fonctionne particulièrement bien en période de crise économique », déclare Harish Sundaresh.

Il ne s’agit cependant pas d’une pure couverture contre la crise. La corrélation à long terme de la stratégie par rapport au bêta du marché est d’environ -0,1, ce qui signifie qu’elle peut générer une surperformance quelle que soit la conjoncture.

En fait, la stratégie dynamique des primes de risque alternatives constitue une approche active et systématique qui offre des sources de performance différenciées, qui peuvent être complémentaires de l’exposition à toutes sortes d’actifs existants.

À qui convient cette stratégie ?

Elle peut être adaptée à une vaste gamme de besoins des clients, comme la performance absolue, le revenu, la gestion des pertes maximales (drawdown) et la couverture contre l’inflation.

Elle a le potentiel de générer un alpha significatif, ce qui signifie qu’elle peut être considérée comme une composante extrêmement active d’un portefeuille, axée sur la performance. Elle peut également servir de substitut à un portefeuille obligataire étant donné que son profil de volatilité est similaire à celui d’un panier d’obligations. Dans un environnement de taux faibles, voire négatifs, il s’agit d’une alternative viable à une allocation obligataire long-only. Non seulement elle est faiblement corrélée aux obligations, mais dans le cas d’une éventuelle reflation, les risques de taux d’intérêt sont nettement inférieurs à ceux des actifs obligataires, qui pourraient subir des pertes importantes.

Certains investisseurs considèrent la stratégie comme une position cœur de portefeuille, offrant une large exposition au marché – grâce à son exposition à de nombreux actifs et facteurs différents – et privilégiant l’alpha et le contrôle des risques. De même, elle peut jouer le rôle de diversificateur autonome qui vise à réduire au minimum la volatilité ou les pertes.

La capacité d’adapter la stratégie pour cibler un niveau de risque, réduire les pertes ou couvrir l’inflation a attiré des investisseurs, notamment des assureurs, des banques, des caisses de retraite, des fonds de dotation et des clients fortunés.

Une forte dimension créatrice

La création et l’évolution constante de la stratégie reposent sur l’exploitation des talents créatifs des 22 membres de l’équipe Stratégies Alpha dont l’expertise couvre une grande variété de disciplines. « L’expérience est nécessaire, mais nous accordons la même importance à la créativité et nous avons réuni une équipe de personnalités inventives capables de résoudre les problèmes, qui ont contribué à développer une solution réellement différente sur le marché », déclare Kevin Kearns, gérant de portefeuille et directeur dans l’équipe Stratégies Alpha

Cette équipe réunit des titulaires de doctorat dans des disciplines quantitatives innovantes telles que l’optimisation, le machine learning et la simulation, qui collaborent avec des gérants de portefeuille et des analystes expérimentés possédant une expertise dans les classes d’actifs et une expérience financière.

L’élément essentiel dans l’élaboration de la stratégie était d’être extrêmement raisonnable en termes d'objectifs concrets. En d’autres termes, la stratégie doit fonctionner dans le monde réel, pas seulement en théorie.

Conclusion : pour le dire autrement

Pour les investisseurs, une stratégie alternative de gestion des primes de risque est un moyen radicalement différent et plus efficace de générer de l’alpha au sein d’un portefeuille. La performance est générée à partir des allocations à des facteurs en fonction de l'état du cycle de chacun d'entre eux. La stratégie a peu de points communs avec les autres formes d’investissement et presque aucune corrélation avec les classes d’actifs traditionnelles.

L’identification de la probabilité de risque extrême, la construction originale du portefeuille et l’exposition à toutes les primes de risque, confèrent à la stratégie une probabilité des plus élevées de générer de l’alpha sur l’ensemble des cycles et lui permettent également d’être adaptée aux besoins des investisseurs.

Loomis Sayles & Company, L.P.

Affilié de Natixis Investment Managers.

Enregistré auprès de la U.S. Securities and Exchange Commission (IARD N°105377)

One Financial Center, Boston, MA 02111, USA.

www.loomissayles.com

Natixis Investment Managers

RCS Paris 453 952 681

Capital: €178 251 690

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Ce document est uniquement publié à titre d'information et est destiné aux prestataires de services d'investissement ou autres Clients professionnels. Les analyses et les opinions formulées aux présentes représentent les opinions subjectives de leurs auteurs respectifs, à la date indiquée, et sont susceptibles d'être modifiées. Rien ne garantit que la situation évoluera comme le prévoit ce document.

Copyright © 2020 Natixis Investment Managers S.A – Tous droits réservés.

Loomis on Loans – Q1 2022

Loomis on Loans – Q1 2022

2021 Preqin Global Hedge Fund Report: Risk Premia Investing Should Be Dynamic

2021 Preqin Global Hedge Fund Report: Risk Premia Investing Should Be Dynamic