Seguridad global. Riesgos personales.

Nuestro índice Global Retirement 2019 revela tres amenazas críticas para la seguridad de las pensiones de jubilación: los tipos de interés, la demografía y el cambio climático, así como lo que significan para particulares e instituciones.

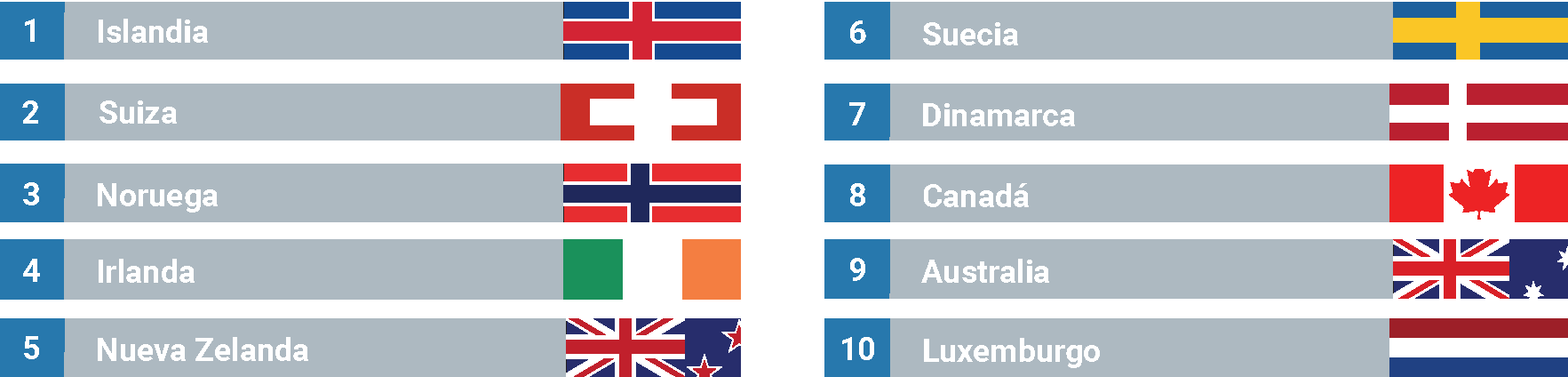

Los 10 primeros países por seguridad de las pensiones

Descargar presentación para conocer más de cerca los 10 primeros países por seguridad de las pensiones.

3 amenazas críticas para la seguridad de las pensiones de jubilación a escala global

Los responsables de establecer las políticas de las pensiones, los patrocinadores de planes y pensiones, y personas de todo el mundo se enfrentan a riesgos significativos: desde la viabilidad de las prestaciones de jubilación hasta los riesgos financieros que han de asumir los particulares al ahorrar para su jubilación y la capacidad de instituciones públicas y privadas de cubrir las prestaciones a largo plazo. El Índice Global Retirement 2019 revela tres amenazas críticas.

1. Los tipos de interés

Unos tipos de interés bajos pueden estimular el endeudamiento, pero también son un obstáculo significativo para personas que están ahorrando para la jubilación o para quienes tratan de generar ingresos. Los inversores particulares, por otra parte, esperan una desmesurada rentabilidad media del 11,7% de sus inversiones1. Los profesionales financieros dicen que un 6,7% sería un dato más realista2.

Rentabilidades de la renta variable que serían necesarias para cumplir las expectativas de rentabilidad general de inversores institucionales y particulares

| Rentabilidad asumida de la renta fija | Combinación renta variable/renta fija | Rentabilidad de la renta variable para llegar al 6,7% | Rentabilidad de la renta variable para llegar al 11,7% |

| 2,5% | 30%/70% | 16,5% | 33,2% |

| 2,5% | 35%/65% | 14,5% | 28,8% |

| 2,5% | 40%/60% | 13,0% | 25,5% |

| 2,5% | 45%/55% | 11,8% | 22,9% |

| 2,5% | 50%/50% | 10,9% | 20,9% |

| 2,5% | 55%/45% | 10,1% | 19,2% |

| 2,5% | 60%/40% | 9,5% | 17,8% |

| 2,5% | 65%/35% | 9,0% | 16,7% |

| 2,5% | 70%/30% | 8,5% | 15,6% |

Fuente: Grupo de Estrategias de Inversión de Natixis; basado en una rentabilidad asumida de la renta fija del 2,52% (Índice Bloomberg Barclays US Aggregate Bond a julio de 2019)

Los datos de rentabilidad mostrados se basan en rentabilidades pasadas y no garantizan ni indican necesariamente resultados futuros.

2. La demografía

El rápido envejecimiento de las poblaciones plantea uno de los mayores riesgos para la planificación de las pensiones, pero la longevidad es otro riesgo clave para los futuros jubilados. La dependencia de las personas de edad avanzada es un factor crítico para la seguridad de las pensiones de jubilación.

El término alude a la proporción de personas mayores de 65 años respecto a la población en edad de trabajar (de 15 a 65 años). Ilustra el número de personas que están contribuyendo al sistema con dinero, en comparación con el número probable de personas que tendrán que recibir dinero.

¿Por qué es importante la dependencia de las personas de edad avanzada? Por ejemplo, plantea preguntas cruciales sobre las pensiones. ¿Podrán permitirse las instituciones costear pensiones? ¿Se encontrarán los jubilados con un recorte de sus pensiones debido a la falta de fondos? La dependencia de las personas de edad avanzada también puede afectar a cuestiones de política, fiscales y de prestaciones de jubilación.

Y los más afectados serán las personas de la Generación Z. Las proyecciones de la ONU indican que las personas de regiones desarrolladas que lleguen a la edad de 65 años en 2015 vivirán una media de 19 años más.3 En 2065, los jubilados de la Generación Z deberían planificar otros 24 años de vida de jubilación y los sistemas actuales tendrán problemas para afrontarlo.

| Cuando nacieron (2000) | Cuando se jubilen (2070) | |

| Población mundial | 6 143 493 823 | 10 459 152 507 |

| % de la población con más de 65 años | 6,9 % | 18,9 % |

| Ratio de dependencia de las personas de edad avanzada | 10,9 | 30,7 |

3. Cambio climático

Un riesgo a largo plazo para la sostenibilidad global plantea un riesgo financiero inmediato en el momento actual. Aunque el riesgo de cambio climático se mira con frecuencia desde una perspectiva a largo plazo, en realidad plantea riesgos de salud y financieros muy actuales para millones de personas jubiladas, y es todo un reto para los responsables de establecer las políticas en todo el mundo.

Costes y riesgos reales que afrontan las personas y los responsables de las políticas

Particulares |

Responsables de las políticas |

| Salud | |

| 250 000 Fallecimientos más al año entre 2030 y 2050 debido al cambio climático. El aire acondicionado doméstico y la contaminación del aire provocan 4,3 y 3 millones de muertes anuales respectivamente.4 |

2.000-4.000 M. $ En costes directos de salud (es decir, sin costes de sectores determinantes de la salud como la agricultura, el agua y los saneamientos) para 20307 |

| Inmuebles / Activos | |

| 160.000 M. $ En pérdidas provocadas por catástrofes naturales en 2018. Las personas de segmentos de ingresos bajos y medios pueden no ser capaces de soportar las primas de los seguros de inmuebles5 |

226.000 M. $ De activos comerciales, industriales, viales, ferroviarios y residenciales correrán el riesgo de aumento del nivel del agua del mar en 2100 si las emisiones de gases de efecto invernadero siguen en niveles altos8 |

| Seguridad | |

| 40 % De la población mundial (2.400 millones de personas) viven dentro de un radio de 100 km de la costa66 |

45.000 M. $ Entregados a gobiernos estatales y locales de EE.UU. para la reconstrucción de infraestructura pública entre 2005 y 2014 mediante el programa de ayudas públicas de la Agencia Federal de Gestión de Emergencias9 |

Lea el informe completo

Conozca más sobre estas amenazas, así como los detalles del cómo y el porqué de la clasificación por países.

2 Encuesta Global de Profesionales Financieros de Natixis Investment Managers realizada por CoreData Research en marzo de 2018. La encuesta alcanzó a 2.775 profesionales de 16 países.

3 Naciones Unidas. Perspectivas de Población Mundial 2019. Statista. https://population.un.org/wpp/

4 Organización Mundial de la Salud. El cambio climático y la salud. (2018). https://www.who.int/news-room/fact-sheets/detail/climate-change-and-health

5 Nelson, Arthur. “El cambio climático podría elevar los seguros hasta niveles inasequibles para la mayoría de la gente. Informe”. The Guardian, 21 de marzo de 2019. https://www.theguardian.com/environment/2019/mar/21/climate-change-could-make-insurance-too-expensive-for-ordinary-people-report

6 Naciones Unidas. Informe de datos de la Conferencia sobre los Océanos: La gente y los océanos. (2017). https://www.un.org/sustainabledevelopment/wp-content/uploads/2017/05/Ocean-fact-sheet-package.pdf

7 Organización Mundial de la Salud. El cambio climático y la salud. (2018). https://www.who.int/news-room/fact-sheets/detail/climate-change-and-health

8 “Costes en aumento: Cómo está dañando el cambio climático a la economía de Australia”. Consejo del Clima de Australia Actualizado a 4 de mayo de 2019.

https://www.climatecouncil.org.au/wp-content/uploads/2019/05/costs-of-climate-change-report-v3.pdf

9 “Lo que no sabemos sobre cuánto podría costarnos el gasto público dedicado a los desastres naturales.” Pew Trusts, 19 de junio de 2018. https://www.pewtrusts.org/en/research-and-analysis/reports/2018/06/19/what-we-dont-know-about-state-spending-on-natural-disasters-could-cost-us

Las opiniones expresadas pueden cambiar en función de las condiciones del mercado u otras circunstancias. Este documento tiene fines únicamente informativos y no debe interpretarse como asesoramiento de inversión. No es posible garantizar que los acontecimientos vayan a desarrollarse del modo previsto; los resultados pueden ser distintos en la práctica.

Toda inversión comporta riesgos, incluido el riesgo de pérdida. Ninguna estrategia de inversión o técnica de gestión de riesgos puede garantizar la rentabilidad ni eliminar el riesgo en todas las condiciones de mercado.

Natixis Distribution, L.P. es un broker-dealer de propósito limitado y distribuidor de diversas empresas de inversión registradas que reciben servicios de asesoramiento de gestoras afiliadas de Natixis Investment Managers.

2023 Perspectivas estratégicas

2023 Perspectivas estratégicas

IA Generativa: Lo bueno. Lo malo. Y lo aterrador

IA Generativa: Lo bueno. Lo malo. Y lo aterrador

Tras la fiebre del oro

Tras la fiebre del oro

La pregunta del millón de dólares:

La pregunta del millón de dólares: