Prêts seniors : pourquoi les investisseurs doivent rester concentrés sur les secteurs stables

Points clés

- Le contexte de hausse des taux d’intérêt n’a pas encore conduit à une augmentation des défauts, mais les investisseurs doivent être vigilants. MV Credit axe sa stratégie sur les portefeuilles prudents[1].

- MV Credit se concentre sur les secteurs stables, comme la santé et les logiciels informatiques, grâce à un portefeuille très diversifié composé de plus grands emprunteurs à moyenne capitalisation détenus par des sponsors de private equity réputés.

- Une approche prudente implique une bonne analyse des risques de crédit. MV Credit intègre également des indicateurs de performance ESG dans la structuration de ses récentes stratégies phares.

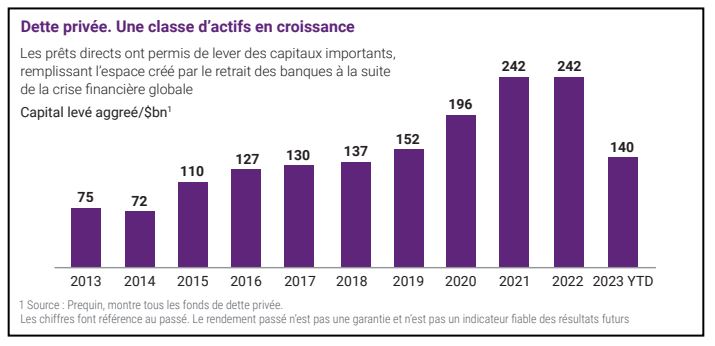

Les prêts privés ont été une réussite pour les investisseurs institutionnels ces dix dernières années, la classe d’actifs ayant connu une croissance continue et une forte performance ajustée du risque.

La classe d’actifs a enregistré une croissance de plus de 200 % ces 10 dernières années et montre peu de signes de ralentissement.

Toutefois, la hausse des taux d’intérêt entraîne un risque de hausse des taux de défaut, dans un contexte économique difficile, soulignant ainsi l’importance d’adopter une approche prudente dans la construction des portefeuilles.

Selon MV Credit, un des affiliés indépendants de Natixis Investment Managers, une partie de cette approche prudente devrait être axée sur des facteurs à long terme comme les facteurs environnementaux, sociaux et de gouvernance et sur les grandes entreprises qui résistent généralement mieux et ont de meilleurs systèmes d’information de gestion.

Les conditions de marché sont favorables aux prêts seniors

Jusqu’à récemment, le marché du crédit privé était favorable aux emprunteurs. La situation a changé début 2021 avec la reprise de l’inflation mondiale et la remontée des taux d’intérêt. Les investisseurs ont repris le pouvoir, explique Murtaza Merchant, Managing Partner chez MV Credit, qui investit dans les moyennes capitalisations européennes financées par des fonds de capital-investissement.

« L’effet de levier plus faible, les rendements plus élevés et le profil de risque qui en découle signifient que les millésimes 2023-2024 devraient être excellents à la fois en termes de qualité de crédit et de profil de rendement », déclare M. Merchant.

Même si les investisseurs ont retrouvé un certain pouvoir sur le marché, il doivent faire face à une baisse globale des émissions, l’activité de fusions-acquisitions marquant une pause dans un contexte de hausse des taux. Les détenteurs de capitaux propres sont confrontés à des multiples plus faibles à la sortie, et certains attendent donc sur la touche que les conditions de marché s’améliorent.

Cette situation met en perspective l’expérience relative des gestionnaires de crédit dans la recherche d’opportunités d’investissement. « Si vous avez forgé depuis de nombreux années des relations avec un grand nombre de sponsors, il ne fait aucun doute que cela facilite l’origination dans des périodes comme celle-ci », déclare M. Merchant.

De plus, les gestionnaires de crédit avec un portefeuille de sociétés de private equity résilientes qui cherchent à consolider leurs marchés ou à financer des plans d’expansion seront bien placés pour leur fournir le financement supplémentaire correspondant.

D’ici 12 à 24 mois, l’origination de prêts devrait retrouver de l’élan face à une vague de prêts arrivant à échéance et à un important volume de « dry powder » issue du private equity.

En juin 2023, la « dry powder » des sponsors s’élevaient à quelque 1 266 milliards de dollars, et un mur de prêts arrivant à échéance à partir de 2025 nécessitera un refinancement. Ces facteurs sont susceptibles de stimuler le pipeline d’origination.

Une approche prudente est mieux adaptée à un contexte de hausse des taux

Le contexte de hausse des taux d’intérêt n’a pas encore conduit à une augmentation des défauts, mais les investisseurs doivent être vigilants. MV Credit axe sa stratégie sur les portefeuilles prudents et son taux de perte est de 0,0 % depuis la création de la société en 2000[1].

« Avoir un long historique et l’expérience de plusieurs cycles économiques est utile dans des périodes comme celle-ci », déclare M. Merchant. « Les taux de défaut risquent d’augmenter et nous assisterons à une différenciation entre les gestionnaires de crédit. »

La Covid a été un test notable de la résilience du crédit. MV Credit a soutenu un certain nombre d’entreprises de son portefeuille pendant la pandémie, notamment une société de soins de santé qui a connu une baisse temporaire de ses performances au début de la pandémie, cette dernière ayant eu une incidence sur toutes les opérations chirurgicales au niveau mondial. Cette société a récemment été cédée avec succès par son sponsor de private equity. M. Merchant déclare : « Cela montre l’importance de l’engagement dans le domaine du prêt - vous aidez les entreprises et leurs détenteurs de capitaux propres à traverser les périodes difficiles afin d’encourager la reprise, ce qui crée un résultat positif en retour. »

La position par défaut de MV Credit est de se préparer aux événements macroéconomiques défavorables en se concentrant sur des secteurs stables tels que la santé et les logiciels informatiques, qui ont souvent des revenus récurrents basés sur des abonnements.

Une stratégie classique axée sur la dette senior garantie aurait un portefeuille très diversifié composé d’environ 50 entreprises dans des secteurs d’activité soigneusement choisis. François Decoeur, Chief Credit Officer, déclare : « Nous nous efforçons de faire en sorte qu’aucune position n’ait un impact disproportionné si les choses tournent mal. »

Le fait d’investir dans des moyennes capitalisations plus importantes offre un degré de sécurité supplémentaire - les sociétés du portefeuille de MV Credit ont généralement un EBITDA compris entre 30 et 100 millions d’euros. Les grandes entreprises ont souvent une meilleure qualité de crédit, avec des revenus diversifiés géographiquement en Europe ou dans le monde et par type de produit également. Des bilans plus importants permettent à ces entreprises d’absorber plus facilement les chocs.

En outre, les grandes entreprises ont tendance à avoir des structures et une gouvernance plus solides et sont donc plus susceptibles de fournir le niveau d’information dont les investisseurs ont besoin pour évaluer la performance continue.

L’analyse extra-financière est un élément clé d’un portefeuille géré de façon prudente

Une approche prudente implique une bonne analyse des risques non financiers. MV Credit a pris en compte les facteurs ESG dans la gestion de ses portefeuilles depuis sa création en 2000. Depuis, son analyse ESG a été formalisée et est réalisée sur tous ses investissements :les politiques des sponsors, la gouvernance et la diversité ainsi que les infractions réglementaires et juridiques potentielles en font notamment l’objet.

Ce qui différencie MV Credit de la plupart des autres investisseurs en dette, c’est que sa récente stratégie phare instaure un lien direct entre les performances ESG et les niveaux de rémunération. L’équipe de MV Credit ne peut recevoir l’intégralité de son intéressement (carried interest) que lorsque tous les indicateurs clés de performance (KPI) ESG sont atteints. Si aucun n’est atteint, seule la moitié de l’intéressement est due.

« Nous pensons avoir été l’un des premiers sur le marché à mettre en œuvre une telle mesure et cela montre que nous joignons le geste à la parole, pour ainsi dire », déclare M. Decoeur. « Cette approche démontre notre engagement envers les principes ESG et notre alignement sur les politiques ESG de nos investisseurs. »

L’ADN ne change pas, mais les opportunités oui

Bien que son approche d’investissement soit cohérente - et que la manière dont elle analyse les risques financiers et non financiers soit restée globalement la même depuis près d’un quart de siècle - MV Credit actualise régulièrement ses avis sur le marché.

« Nous ne jouons pas les cycles et nous restons concentrés sur les entreprises non cycliques, mais nous sommes très sensibles aux changements structurels du marché », déclare M. Decoeur.

Cela a conduit MV Credit à se concentrer sur les entreprises du secteur de la santé et des technologies de l’information/logiciels avec des modèles B2B et une clientèle basée sur les abonnements avec des revenus récurrents. « Malgré le net rebond des valeurs technologiques ces dernières années, nous pensons que les technologies de l’information vont bénéficier d’une demande et d’une croissance accrues », déclare M. Decoeur. « Nous regardons également l’IA avec intérêt. L’IA ne concerne pas seulement les nouvelles entreprises : elle a également un impact potentiel, tant positif que négatif, sur les entreprises existantes du portefeuille. »

Parmi les autres évolutions de l’approche de MV Credit figure la participation à des club deals pour lui permettre de prendre part à des transactions plus importantes. « Il y a davantage de collaboration sur le mid-market aujourd’hui, les sponsors recherchant plusieurs prêteurs dans leur montage financier, ce qui peut nous permettre de diversifier davantage et d’améliorer notre profil risque-rendement », ajoute M. Decoeur.

Publié en octobre 2023

Source [1]: MV Credit : Taux de perte pour la plateforme senior au 30 juin 2023, hors actifs vendus pour des raisons autres que le crédit.

MV Credit Partners LLPNuméro d’enregistrement : OC397214

Autorisée et régulée par la Financial Conduct Authority (FCA)

45 Old Bond Street

London W1S 4QT

www.mvcredit.com

Natixis Investment Managers

RCS Paris 453 952 681

Capital: €178 251 690

43 avenue Pierre Mendès France

75013 Paris, France

www.im.natixis.com

Ce document est uniquement publié à titre d'information et est destiné aux prestataires de services d'investissement ou autres Clients professionnels. Les analyses et les opinions formulées aux présentes représentent les opinions subjectives de leurs auteurs respectifs, à la date indiquée, et sont susceptibles d'être modifiées. Rien ne garantit que la situation évoluera comme le prévoit ce document.

Point de vue du mois : où se situent les opportunités dans les actifs privés ?

Point de vue du mois : où se situent les opportunités dans les actifs privés ?

Why Invest in European Private Debt?

Why Invest in European Private Debt?

MV Credit Private Debt Primer

MV Credit Private Debt Primer

Engagement In Practice

Engagement In Practice