La gestion active en équation : Active Share élevée + longue Fund Duration = Surperformance

Tous les gérants actifs affichant une part active (active share) élevée ne se valent pas. Les portefeuilles recourant à une rotation de titres fréquente sous-performent systématiquement leur indice, quelle que soit l’importance de la différence de détention de titres entre le Fonds et son indice.

Points clés:

- Deux indicateurs permettent d’évaluer le degré de gestion active d’un portefeuille: l’active share, qui mesure du pourcentage de titres détenus au sein d’un portefeuille différant de l’indice de référence, la fund duration, qui mesure le degré réel de patience d’un gérant.

- Selon l’étude de Cremers, les institutions présentant une Active Share élevée et une longue Fund Duration ne détiennent que 2,1 % de l’ensemble des actifs.

- Rester inactif à court terme pendant les périodes de volatilité peut contribuer à créer de la surpeformance à long terme.

Durant la dernière décennie, les universitaires ont consacré de nombreuses études à la gestion d’actifs, tentant de déterminer si la gestion active apporte vraiment de la valeur ajoutée à ses clients. En 2009, le concept d’Active Share (part active) a été mis au point par les professeurs Martin Cremers et Antti Petajisto afin d’étudier si les spécialistes de la gestion active sont capables de battre les solutions alternatives passives.3 Dans le cadre de cette étude, les professeurs ont défini l’Active Share comme une mesure du pourcentage de titres détenus au sein du portefeuille différant de l’indice de référence. Un portefeuille dont la composition de titres serait totalement différente de son indice afficherait une Active Share de 100 %, tandis qu’un portefeuille répliquant exactement son indice obtiendrait un score de 0 %. Au milieu de ces deux extrêmes se situent les « closet indexers », à savoir des fonds qui suivent de près leur indice de référence, mais facturent une commission de gestion active. Toute Active Share inférieure à 50 % est essentiellement une combinaison de fonds actif et indiciel. Selon Petajisto, « Les closet indexers qui restent très proches de leur indice de référence constituent une très mauvaise affaire, car ils sont presque certains de sous-performer leur indice après la prise en compte des frais de gestion, du fait de la faible proportion de leurs positions actives, mais ils représentent environ un tiers de l’ensemble de tous les actifs des mutual funds ».4 Ces fonds ont pesé sur la performance moyenne des mutual funds investis en actions internationales.

En revanche, les fonds affichant une Active Share élevée présentent des pondérations sensiblement différentes de leur indice de référence. Les professeurs concluent que seuls les gérants affichant une Active Share élevée justifient leurs commissions de gestion. Toutefois, en 2012, seulement 10 % des encours institutionnels ont obtenu un score d’Active Share supérieure à 80 %.5

Les institutions nous ont demandé à plusieurs reprises si cette étude pouvait être étendue aux stratégies actions internationales plutôt que de se limiter aux mutual funds Long Only investis en actions américaines. En effet, en 2014, Cremers a confirmé que ce résultat pouvait s’appliquer à l’échelle mondiale après avoir analysé un vaste échantillon international de mutual funds domiciliés dans 32 pays différents. Depuis la publication de cette étude, nous constatons que l’Active Share est largement reconnue comme critère d’évaluation du degré de gestion active d’un portefeuille. Les consultants et les institutions ont eu recours à l’Active Share comme moyen de justification des commissions facturées par la gestion active.

Même si une Active Share élevée est une condition préalable nécessaire à la surperformance d’un fonds (net de frais de gestion), tous les gérants affichant une importante Active Share ne surperforment pas systématiquement. L’industrie a mis en doute son efficacité comme seul indicateur des performances futures. L’auteur Michael Mauboussin propose de distinguer la part de compétences et celle de la chance en vue de détecter les investisseurs à long terme les plus performants. Mauboussin occupait la fonction de Chief Investment Officer chez Legg Mason Capital Management pendant la période faste de 15 ans pendant la quelle le fonds Legg Mason Value Trust Fund a battu l’indice S&P 500. Selon lui, l’Active Share, même s’il ne s’agit pas du critère ultime, est un bon début pour repérer de bons gérants actifs. Associée aux statistiques de tracking error et à l’évaluation qualitative du processus d’investissement (divisé en segments analytique, comportemental et organisationnel), elle représente un bien meilleur indicateur de la réussite à venir que la performance passée6.

Conscient de la nécessité d’améliorer son critère d’Active Share, Martijn Cremers a récemment étoffé son travail initial dans une étude intitulée Patient Capital Outperformance: The Investment Skill of High Active Share Managers Who Trade Infrequently. Il a examiné d’autres variables afin d’identifier les gérants ayant une Active Share élevée qui battent leur indice. Cremers a instauré le critère Fund Duration, qui mesure la période moyenne pondérée de détention par un fonds de 1 $ d’actions au sein de son portefeuille. Ce nouveau critère s’intéresse aux titres d’un fonds au cours des cinq dernières années afin de déterminer le degré réel de patience d’un gérant. Deux indicateurs supplémentaires plus facilement accessibles dans les bases de données et auprès des gérants eux-mêmes sont la rotation du fonds calculée à partir de son inventaire et le taux de rotation du Fonds déclaré par le gérant.

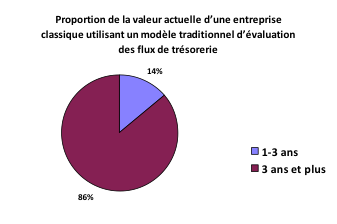

À notre avis, le marché est efficient à long terme, mais peut s’avérer inefficient à court terme. Lorsque la volatilité génère de l’incertitude chez les investisseurs, elle provoque souvent une évolution plus rapide des cours des actions que les valeurs d’entreprise, ce qui crée un décalage avec la valeur intrinsèque de l’entreprise selon nous. D’après notre expérience, il faut trois à cinq ans pour combler cet écart de valeur. Autrement dit, cela prend souvent beaucoup de temps pour saisir toute l’opportunité de création d’alpha décelée par notre équipe d’analystes. Par définition, nous calculons la valeur intrinsèque d’une entreprise comme l’actualisation des futurs flux de trésorerie disponibles attendus. Il est selon nous particulièrement important de privilégier la capacité à long terme d’une entreprise à générer des flux de trésorerie disponibles (trois ans ou plus) plutôt que sur les 12 prochains mois seulement. D’après l’étude de Cremers, la Fund Duration moyenne de toutes les institutions de l’échantillon est de 17 mois, soit moins de la moitié de notre horizon. Comme le montre le diagramme ci-dessous, les trois premières années des flux de trésorerie d’une entreprise ne correspondent généralement qu’à une faible part de sa valeur totale prévue lorsqu’on utilise un modèle classique d’évaluation des flux de trésorerie.

Source : Harris Associates. Les prévisions de flux de trésorerie disponibles ont été calculées pour une entreprise classique, définie comme une entreprise caractérisée par une rentabilité des capitaux propres de 20 %, un taux d’actualisation de 8 %, et un résultat net croissant de 4 % pendant 10 ans et de 1 % en permanence.

Les résultats de Cremers indiquent que l’Active Share et la Fund Duration constituent deux aspects importants de la gestion active en forte interaction lors de la prévision (1) de la capacité des gérants de fonds à battre leur indice de référence et (2) de la surperformance des actions détenues au sein des portefeuilles institutionnels. Les gérants institutionnels les plus actifs (ceux affichant une Active Share d’au moins 90 %) et les investisseurs les plus patients (ceux présentant une Fund Duration supérieure à 24 mois) ont surpassé leur indice de référence de 2,22 % par an en moyenne. La combinaison de ces résultats aboutit à une conclusion tout à fait exceptionnelle. Ces gérants institutionnels ont surperformé leur indice de référence de 80 % pendant 27 ans (1986-2012). Selon nous, les graphiques semblent assez similaires pour les mutual funds, les stratégies institutionnelles, ainsi que les hedge funds, ce qui porte à croire que ce système d’évaluation des gérants peut s’appliquer de diverses manières.Malgré le succès de cette approche, il ne s’agit pas d’une pratique répandue chez les investisseurs : moins de 5 % des actifs institutionnels sont gérés par des gérants présentant l’Active Share maximale, et un pourcentage encore moindre gère leurs fonds de manière patiente et active. Selon l’étude de Cremers, les institutions présentant une Active Share élevée et une longue Fund Duration (toutes deux dans le quintile supérieur) ne détiennent que 2,1 % de l’ensemble des actifs.

L’étude Patient Capital souligne l’importance de distinguer les fonds réellement actifs. Les fonds recherchent-ils les valorisations erronées à court terme ou les gérants suivent-ils patiemment une stratégie buy and hold ? L’étude de Cremers a établi que cette dernière stratégie portait ses fruits, contrairement à la première. 5

La clé de la surperformance active durable est de rester inactif à court terme. Même si la faible rotation du portefeuille n’est pas le seul facteur susceptible de générer une surperformance, elle constitue un élément nécessaire du processus d’investissement. Lorsque le ralentissement économique en Chine en une des journaux remet en question la demande mondiale en automobiles ou que des évènements micro-économiques, comme notamment les rappels de véhicules chez General Motors, surviennent, les investisseurs doivent être capables de faire face à de longues périodes de doute. Alors que certains investisseurs se transforment en traders actions au premier signe d’incertitude, un investisseur patient considère la volatilité comme une opportunité et reste fidèle à son approche disciplinée à long terme qui lui permet de créer de la valeur via la sélection de titres.

Quel que soit le contexte d’investissement, nous sommes convaincus qu’un engagement sans faille en faveur d’une gestion active et patiente est vraiment le meilleur moyen pour les gérants de protéger et de faire fructifier le capital des investisseurs à long terme.

Rédigé le 4 Septembre 2015

Cet article est paru dans l'édition de janvier 2016 d'IPE sous le titre 'Patient Capital'.

1 Source : Morningstar. Les données reposent sur l’ensemble des fonds et des catégories d’actions au sein des groupes de pairs respectifs Morningstar au 30 juin 2015. Les rendements excédentaires sont calculés à l’aide de l’Indice MSCI World.

2 Source : Strategic Insight, SimFund

3 K. J. Martijn Cremers and Antti Petajisto, “How Active Is Your Fund Manager? A New Measure That Predicts Performance,” publié par Oxford University Press pour le compte de The Society for Financial Studies, 2009, http://www.petajisto.net/research.html.

4 Antti Petajisto, “Active Share and Mutual Fund Performance,” Financial Analysts Journal, Janvier 2013, http://www.petajisto.net/research.html.

5 Martijn Cremers & Ankur Pareek “Patient Capital Outperformance: The Investment Skill of High Active Share Managers Who Trade Infrequently.” Septembre 2014.

6 Mauboussin, Michael. “The Success Equation: Untangling Skill and Luck in Business, Sports, and Investing.” Harvard Business Review Press, 2012. pg 152.

Publié en février 2016

Harris Associates

Filiale de Natixis Global Asset Management.

Société de gestion agréée aux Etats-Unis par la Securities

and Exchange Commission (IARD No. 106960) et autorisée

à fournir des services de gestion d’investissement aux

Etats-Unis.

Two North LaSalle Street, Suite 500

Chicago, Illinois 60602, Etats Unis

www.harrisassoc.com

NGAM S.A.

Société de gestion luxembourgeoise

agréée par la CSSF (RCS Luxembourg B 115843)

Siège social : 2 Rue Jean Monnet,

L-2180 Luxembourg - Grand-Duché de Luxembourg

NGAM DISTRIBUTION

Immatriculée au RCS de Paris sous le n°509 471 173

Siège social : 21 quai d’Austerlitz - 75013 Paris

www.im.natixis.com

Ce document est uniquement publié à titre d'information et est destiné aux prestataires de services d'investissement ou autres Clients professionnels. Les analyses et les opinions formulées aux présentes représentent les opinions subjectives de leurs auteurs respectifs, à la date indiquée, et sont susceptibles d'être modifiées. Rien ne garantit que la situation évoluera comme le prévoit ce document

Copyright © 2016 NGAM S.A. – Tous droits réservés

Diversification, l’angle mort des marchés actions

Diversification, l’angle mort des marchés actions

Russia-Ukraine: The Beginning of the End?

Russia-Ukraine: The Beginning of the End?

Les indices alignés avec l'Accord de Paris (PAB) à la loupe

Les indices alignés avec l'Accord de Paris (PAB) à la loupe

Loomis Sayles - Investment Outlook - April 2024

Loomis Sayles - Investment Outlook - April 2024