Ausblick für alternative Investments 2024

|

|---|

|

|

|---|

|

Bisher waren es Diversifikation, neue Ertragsformen, die Aussicht auf langfristige Wertschöpfung ohne die Volatilität der öffentlichen Märkte sowie ein höheres Renditepotenzial, die die Attraktivität von Private Assets ausmachten. Mit Blick auf die kommenden zwölf Monate sehen die 500 im Rahmen des Natixis 2024 Outlook Survey befragten institutionellen Investoren in Private Assets eine der wenigen Anlageklassen, für die Zuversicht angezeigt ist. Für Private Equity rechnen 64 % mit Wachstum, für Private Debt 60 %.2

Laut Julien Dauchez, Head of Portfolio Consulting & Advisory bei Natixis Investment Managers Solutions, ist das Private-Credit-Segment derzeit besonders populär. Dauchez weiter: „Die verschärften Kreditbedingungen der letzten Monate, die Zurückhaltung der Banken bei der Kreditvergabe sowie zunehmende Chancen bei Mezzanine-Finanzierungen für Leveraged Buy-Outs haben jede Menge Gelegenheiten geboten, aus Expertise im Private-Credit-Segment Kapital zu schlagen.“

Es wird auch viel über die „Demokratisierung“ von Private Assets gesprochen. Damit sind Rahmenbedingungen gemeint, die es Privatanlegern ermöglichen, Zugang zu fortlaufend expandierenden Märkten zu erhalten – insbesondere die Neuauflage des European Long-Term Investment Fund (ELTIF), auch als ELTIF 2.0 bezeichnet.

Ein ELTIF ist im Grunde nichts anderes als ein geschlossener Fonds in Europa, der Privatanlegern Zugang zu illiquiden Vermögenswerten eröffnet. Rückzahlungen können die Anleger allerdings erst am Ende der Laufzeit des Fonds beantragen. Gemäß den überarbeiteten Neuregelungen können ELTIFs aber auch als offene Fonds aufgelegt werden und unter bestimmten Voraussetzungen Rückzahlungen erlauben.

Verglichen mit den USA besteht in Europa erhebliches Wachstumspotenzial durch Privatanleger – ein Bereich, in dem die Region bisher hinter den USA herhinkt.3 Eine aktuelle Studie von S&P ergab, dass Business Development Companies (BDCs) in den USA ein Vermögen von fast 300 Mrd. US-Dollar verwalten.4 ELTIF-1.0-Instrumente hielten dagegen per März 2023 Vermögenswerte in Höhe von insgesamt 11,5 Mrd. Euro. Dieser Diskrepanz zufolge verfügen BDCs in den USA über 26-mal so viel Vermögen wie ELTIFs in Europa, was für erheblichen Expansionsspielraum spricht.

Die Einsätze sind fraglos hoch: Laut einer Umfrage von PwC aus dem Jahr 2023 erwarten Unternehmen, dass private Märkte bis Ende 2027 bis zur Hälfte der Einnahmen aus der Anlage- und Vermögensverwaltung ausmachen werden, während es Ende 2020 noch 37,6 % waren.5

Dazu Dauchez: „Die Tinte auf dem ELTIF-2-Format der EU ist noch nicht trocken. Deshalb wäre es verfrüht, bereits jetzt die Höhe der Kapitalaufnahme und der potenziellen Kapitalflüsse zu taxieren. Vermögensverwalter aus aller Welt bekunden jedoch reges Interesse. Für die nächsten Jahre rechnen wir allerdings damit, dass sich die Nachfrage nach Private Assets und das Bedürfnis nach breiterer Diversifikation auf das klassische 60/40-Portfolio auswirken. Der Aktien-Anteil könnte dadurch um ganze 15 % zurückgehen, der Rentenanteil womöglich um 5 %, je nach Region.

Die Inflationserwartungen der Anleger können wohlgemerkt über die nächsten Jahre höher ausfallen als im vergangenen Jahrzehnt, sodass sich die Korrelation zwischen Aktien und Anleihen verstärken dürfte. Das bedeutet, die Demokratisierung der Private Assets kommt für Großanleger genau zum richtigen Zeitpunkt, denn dieses Segment bietet ihnen echte Diversifikation, wenn sie diese am dringendsten brauchen.“

Wir haben drei Investmentexperten unseres Expert Collective gebeten, uns zu erklären, wo sie in den Sparten Private Equity, Private Debt und Immobilien künftig Chancen erkennen.

Rafael Calvo

Managing Partner

MV Credit

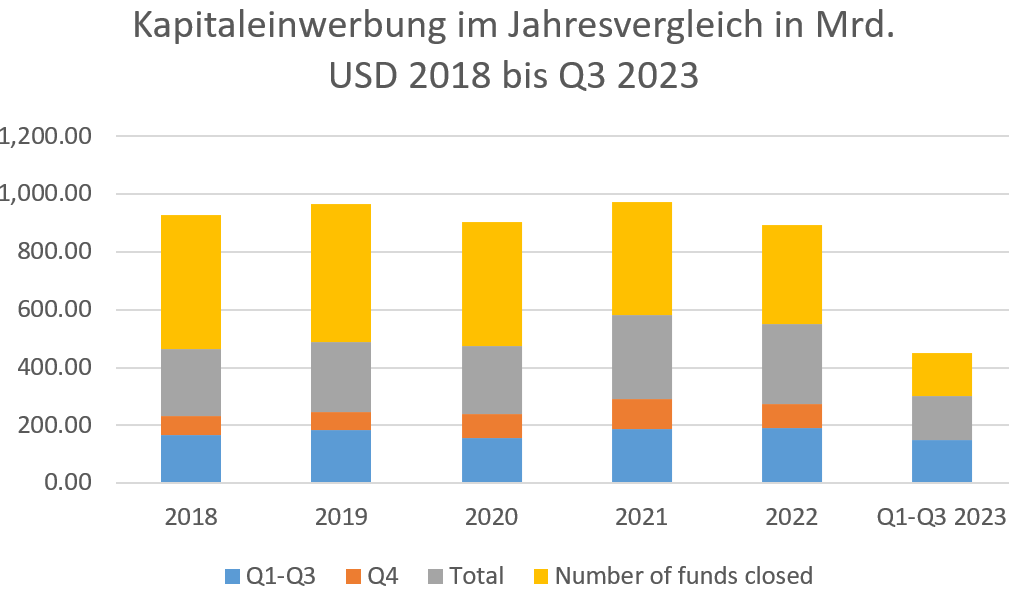

Nach einem für Fusionen und Übernahmen (M&A) schwierigen ersten Halbjahr 2023 nehmen wir derzeit ein Aufleben des Transaktionsaufkommens wahr. Obwohl in letzter Zeit weniger Mittel eingeworben werden, wird vor allem für Private Assets ab 2024 mit robusten Wachstumsraten gerechnet.

Besonders ausgeprägt ist dieser Trend im Private-Debt-Bereich. Manche Branchenexperten gehen für die nächsten fünf Jahre von einer jährlichen Wachstumsrate von 15 % aus. Diese Entwicklung dürfte zu einer Verdoppelung des aktuellen Marktvolumens bis 2028 führen.6

Private Debt und ganz konkret Fonds für Direktkredite nehmen konventionellen Geldgebern wie Banken weiter Marktanteile ab. Ein Haupttreiber dieser Veränderung sind die verfügbaren effizienten und zuverlässigen Finanzierungslösungen, die Fonds für Direktkredite bieten. Dadurch werden sie für Private-Equity-Firmen immer attraktiver, und zwar trotz eines für die Kapitalbeschaffung eher schwierigen Jahres 2023.

Quelle: Private Debt Investor/Chart erstellt von MV Credit; Datenzeitraum: 2018 bis Q3 2023

Vor dem Hintergrund des herrschenden Zinsumfelds werden neue Finanzierungen im Vergleich zum zurückliegenden Jahrzehnt geringere Verschuldungskennzahlen aufweisen. Entsprechend verlagert sich der Fokus zunehmend auf Strukturen, die sich auf den Zinsdeckungsgrad und auf die Fähigkeit von Unternehmen stützen, ausreichende Cashflows für den Schuldendienst zu erwirtschaften. Dieser Trend dürfte erhebliche Eigenkapitalbeiträge und verbesserte Dokumentationspraktiken fortschreiben, wie sie in den letzten Jahren zu beobachten waren.

Nach einer Phase, die sich durch verstärkte Ungewissheit auszeichnete, sehen wir auch kommen, dass eine Normalisierung auf dem breiteren Leveraged-Finance-Markt als Katalysator für ein Wiederaufleben des Fusions- und Übernahmegeschehens bis Ende diesen Jahres und das nächste Jahr hindurch dienen wird. Ein Frühindikator für diese Veränderung offenbarte sich im September in Form eines Anziehens der Initiierung erster Fusions- und Übernahmeprozesse für robuste, erfolgreiche Unternehmen aus kontrazyklischen Sektoren, allen voran Gesundheitswesen, Software und gewerbliche Dienstleistungen.

Unserer Erwartung nach dürften sich unsere bestehenden Portfolios zu 30 bis 40 % im Finanzierungsgeschäft engagieren, das sowohl Refinanzierungen als auch Neufinanzierungen umfasst – häufig im Zusammenhang mit einem Verkauf an Dritte.

Das Gesamtbild

Weil es sich im Private-Debt-Segment um geschlossene Fonds mit längeren Laufzeiten handelt, die in aller Regel mindestens sieben Jahre, oft aber auch noch längere Zeiträume umfassen, kommt es in erster Linie auf die sorgfältige Auswahl weniger konjunktursensibler Branchen an, die mit nachhaltigem Wachstum aufwarten. Wir bevorzugen dabei tendenziell Branchen wie Gesundheit, Software und Bildung. Der Grundgedanke hinter diesem strategischen Ansatz stützt sich auf die Erkenntnis, dass sich Konjunkturzyklen unerwartet entwickeln können.

So hätte beispielsweise kein Fondsinvestor Ende 2019 vorausgesehen, dass es innerhalb von drei Jahren drei verschiedene Konjunkturzyklen geben würde, darunter der Covid-19-bedingte Abschwung, der anschließende Boom infolge weitreichender geldpolitischer Anreize sowie die Abkühlung, die durch die aktuelle Geldpolitik in der westlichen Hemisphäre und den Ukrainekrieg, gefolgt vom Konflikt zwischen Israel und Gaza, hervorgerufen wurde.

Unter derart dynamischen Bedingungen ist das Investmentgeschäft von Haus aus schwierig. Daher müssen Manager unbedingt über verschiedene Konjunkturzyklen hinweg nachweislich beständig Leistung bringen.

Zentrale Faktoren, die zu beachten sind

Die Anlegerstimmung lässt vermuten, dass sich die Allokation in Private Debt bei langfristigen Investmentplänen weiter erhöhen dürfte. So beobachten wir beispielsweise bei Großinvestoren eine Anhebung der Zielallokation für Private Debt von 5 auf 8 %.

Das ging auch aus aktuellen Erhebungen unter Investoren hervor, denen zufolge die meisten Befragten für Private Debt als einzige Anlageklasse die langfristigen Allokationen erhöhen wollen. Über die Auswahl der Anlageklassen bestimmen jedoch mehrere Faktoren, darunter auch geografische Aspekte. So sind Nordamerika und Europa für Family Offices beispielsweise nach wie vor maßgebliche Investmentziele.

Zu den wichtigsten zu berücksichtigenden Faktoren zählen vermutlich die Risiken. Wie wir festgestellt haben, lösen geopolitische Spannungen bei Investoren und Kreditnehmern gleichermaßen Unsicherheit aus. Doch auch für die robustesten und konjunkturunabhängigsten Branchen gilt: Kommt es zu Störungen von Kanälen oder Produktion, so könnte das erhebliche Auswirkungen auf die Kreditaufnahme und, was noch wichtiger ist, auf die Rückzahlungen haben. Und dann kann ein erfahrener Vermögensverwalter, der die Sektordynamik kennt, viel bewirken und seinen Kunden zu einem umsichtigen risikobasierten Ansatz verhelfen.

Insgesamt blicken wir optimistisch auf das kommende Jahr, da sich ein Abwärtstrend der Inflation abzeichnet. Aus Private-Asset-Perspektive sind die übergreifenden wirtschaftlichen Rahmenbedingungen für den Investmenterfolg von großer Bedeutung. Die allermeisten solchen Investitionen erfolgen in nachhaltigen Wachstumsbranchen wie Medizintechnik, Software-Anwendungen, gewerbliche Dienstleistungen, Agrifood und Bildung. Unternehmen aus diesen Sektoren sind vor konjunkturellem Gegenwind traditionell besser geschützt. Das bedeutet aber nicht, dass automatisch alles rund läuft.

Nach unserer Erfahrung aus mehreren Zyklen seit 2000 ist es nicht nur das Konjunktur- und Inflationsumfeld, das Risiken für die Wirtschaft darstellt. Das größte Risiko besteht darin, in Unternehmen zu investieren, bei denen eine stärkere Veränderung der Nachfrage vorliegt und deren Management nicht in der Lage ist, darauf zeitnah zu reagieren, sodass das Unternehmen auf Cashflow-Probleme zusteuert. 2024 dürfte unseren Erwartungen nach ein starkes Jahr für Rückzahlungen in den bestehenden Portfolios werden, was wiederum mehr Chancen für neue Investments eröffnen sollte als 2023.

Managing Partner

MV Credit

Nach einem für Fusionen und Übernahmen (M&A) schwierigen ersten Halbjahr 2023 nehmen wir derzeit ein Aufleben des Transaktionsaufkommens wahr. Obwohl in letzter Zeit weniger Mittel eingeworben werden, wird vor allem für Private Assets ab 2024 mit robusten Wachstumsraten gerechnet.

Besonders ausgeprägt ist dieser Trend im Private-Debt-Bereich. Manche Branchenexperten gehen für die nächsten fünf Jahre von einer jährlichen Wachstumsrate von 15 % aus. Diese Entwicklung dürfte zu einer Verdoppelung des aktuellen Marktvolumens bis 2028 führen.6

Private Debt und ganz konkret Fonds für Direktkredite nehmen konventionellen Geldgebern wie Banken weiter Marktanteile ab. Ein Haupttreiber dieser Veränderung sind die verfügbaren effizienten und zuverlässigen Finanzierungslösungen, die Fonds für Direktkredite bieten. Dadurch werden sie für Private-Equity-Firmen immer attraktiver, und zwar trotz eines für die Kapitalbeschaffung eher schwierigen Jahres 2023.

Quelle: Private Debt Investor/Chart erstellt von MV Credit; Datenzeitraum: 2018 bis Q3 2023

Vor dem Hintergrund des herrschenden Zinsumfelds werden neue Finanzierungen im Vergleich zum zurückliegenden Jahrzehnt geringere Verschuldungskennzahlen aufweisen. Entsprechend verlagert sich der Fokus zunehmend auf Strukturen, die sich auf den Zinsdeckungsgrad und auf die Fähigkeit von Unternehmen stützen, ausreichende Cashflows für den Schuldendienst zu erwirtschaften. Dieser Trend dürfte erhebliche Eigenkapitalbeiträge und verbesserte Dokumentationspraktiken fortschreiben, wie sie in den letzten Jahren zu beobachten waren.

Nach einer Phase, die sich durch verstärkte Ungewissheit auszeichnete, sehen wir auch kommen, dass eine Normalisierung auf dem breiteren Leveraged-Finance-Markt als Katalysator für ein Wiederaufleben des Fusions- und Übernahmegeschehens bis Ende diesen Jahres und das nächste Jahr hindurch dienen wird. Ein Frühindikator für diese Veränderung offenbarte sich im September in Form eines Anziehens der Initiierung erster Fusions- und Übernahmeprozesse für robuste, erfolgreiche Unternehmen aus kontrazyklischen Sektoren, allen voran Gesundheitswesen, Software und gewerbliche Dienstleistungen.

Unserer Erwartung nach dürften sich unsere bestehenden Portfolios zu 30 bis 40 % im Finanzierungsgeschäft engagieren, das sowohl Refinanzierungen als auch Neufinanzierungen umfasst – häufig im Zusammenhang mit einem Verkauf an Dritte.

Das Gesamtbild

Weil es sich im Private-Debt-Segment um geschlossene Fonds mit längeren Laufzeiten handelt, die in aller Regel mindestens sieben Jahre, oft aber auch noch längere Zeiträume umfassen, kommt es in erster Linie auf die sorgfältige Auswahl weniger konjunktursensibler Branchen an, die mit nachhaltigem Wachstum aufwarten. Wir bevorzugen dabei tendenziell Branchen wie Gesundheit, Software und Bildung. Der Grundgedanke hinter diesem strategischen Ansatz stützt sich auf die Erkenntnis, dass sich Konjunkturzyklen unerwartet entwickeln können.

So hätte beispielsweise kein Fondsinvestor Ende 2019 vorausgesehen, dass es innerhalb von drei Jahren drei verschiedene Konjunkturzyklen geben würde, darunter der Covid-19-bedingte Abschwung, der anschließende Boom infolge weitreichender geldpolitischer Anreize sowie die Abkühlung, die durch die aktuelle Geldpolitik in der westlichen Hemisphäre und den Ukrainekrieg, gefolgt vom Konflikt zwischen Israel und Gaza, hervorgerufen wurde.

Unter derart dynamischen Bedingungen ist das Investmentgeschäft von Haus aus schwierig. Daher müssen Manager unbedingt über verschiedene Konjunkturzyklen hinweg nachweislich beständig Leistung bringen.

Zentrale Faktoren, die zu beachten sind

Die Anlegerstimmung lässt vermuten, dass sich die Allokation in Private Debt bei langfristigen Investmentplänen weiter erhöhen dürfte. So beobachten wir beispielsweise bei Großinvestoren eine Anhebung der Zielallokation für Private Debt von 5 auf 8 %.

Das ging auch aus aktuellen Erhebungen unter Investoren hervor, denen zufolge die meisten Befragten für Private Debt als einzige Anlageklasse die langfristigen Allokationen erhöhen wollen. Über die Auswahl der Anlageklassen bestimmen jedoch mehrere Faktoren, darunter auch geografische Aspekte. So sind Nordamerika und Europa für Family Offices beispielsweise nach wie vor maßgebliche Investmentziele.

Zu den wichtigsten zu berücksichtigenden Faktoren zählen vermutlich die Risiken. Wie wir festgestellt haben, lösen geopolitische Spannungen bei Investoren und Kreditnehmern gleichermaßen Unsicherheit aus. Doch auch für die robustesten und konjunkturunabhängigsten Branchen gilt: Kommt es zu Störungen von Kanälen oder Produktion, so könnte das erhebliche Auswirkungen auf die Kreditaufnahme und, was noch wichtiger ist, auf die Rückzahlungen haben. Und dann kann ein erfahrener Vermögensverwalter, der die Sektordynamik kennt, viel bewirken und seinen Kunden zu einem umsichtigen risikobasierten Ansatz verhelfen.

Insgesamt blicken wir optimistisch auf das kommende Jahr, da sich ein Abwärtstrend der Inflation abzeichnet. Aus Private-Asset-Perspektive sind die übergreifenden wirtschaftlichen Rahmenbedingungen für den Investmenterfolg von großer Bedeutung. Die allermeisten solchen Investitionen erfolgen in nachhaltigen Wachstumsbranchen wie Medizintechnik, Software-Anwendungen, gewerbliche Dienstleistungen, Agrifood und Bildung. Unternehmen aus diesen Sektoren sind vor konjunkturellem Gegenwind traditionell besser geschützt. Das bedeutet aber nicht, dass automatisch alles rund läuft.

Nach unserer Erfahrung aus mehreren Zyklen seit 2000 ist es nicht nur das Konjunktur- und Inflationsumfeld, das Risiken für die Wirtschaft darstellt. Das größte Risiko besteht darin, in Unternehmen zu investieren, bei denen eine stärkere Veränderung der Nachfrage vorliegt und deren Management nicht in der Lage ist, darauf zeitnah zu reagieren, sodass das Unternehmen auf Cashflow-Probleme zusteuert. 2024 dürfte unseren Erwartungen nach ein starkes Jahr für Rückzahlungen in den bestehenden Portfolios werden, was wiederum mehr Chancen für neue Investments eröffnen sollte als 2023.

Eric Deram

Managing Partner

Flexstone Partners

Auf dem globalen Markt für Private Equity war in den letzten Quartalen mehr Zurückhaltung angesagt. Die Fondsmanager haben es inzwischen mit einem anderen Umfeld zu tun, als sie es vor der Pandemie gewohnt waren, insbesondere einem, das über zehn Jahre lang durch niedrige Zinsen, niedrige Inflationsraten und ein allgemein stabiles geopolitisches Umfeld geprägt war.

2022 setzten drastische Veränderungen des Marktumfelds ein. Die Inflation zog rasant an, die Zinsen wurden im historischen Vergleich zügig erhöht, es gab Lieferkettenprobleme, Lagerbestände wurden abgebaut und die geopolitischen Spannungen nahmen zu. Das führte zu spürbaren Anpassungen auf den öffentlichen und privaten Märkten.

Insbesondere der Private-Equity-Markt geriet 2023 in einen Teufelskreis aus rückläufigem Fusions- und Übernahmegeschehen infolge höherer Zinsen und Störungen zwischen Käufern und Verkäufern, weil sich die Bewertungen auf dem privaten Markt im Vergleich zum öffentlichen nicht stärker anpassten. Außerdem beobachteten wir nachlassende Exit-Aktivitäten und Auswirkungen des Nennereffekts auf Limited Partners (LPs) – aufgrund des Abschwungs auf dem öffentlichen Markt, wenngleich die Märkte in letzter Zeit wieder stärker tendierten – sowie einen Rückgang der Ausschüttungen.

Ebenso wurde es schwieriger, Kapital zu beschaffen, sodass Fonds länger brauchten, um ihre diesbezüglichen Ziele zu erreichen. Dass das aufgebrachte Kapital nach wie vor mehrheitlich auf größere Fonds entfällt, da LPs namhaften größeren Managern weiterhin Kapital zuweisen, kam erschwerend hinzu.

Konjunktursignale lassen allerdings vermuten, dass der makroökonomische Druck nachlassen könnte, obwohl die Renditekurve hartnäckig invers bleibt. Ein stabilerer Ausblick sollte mit höherer Nachfrage seitens strategischer Käufer einhergehen, mit einer potenziellen Öffnung des IPO-Marktes und mit größerem Entgegenkommen seitens der Kreditgeber, sodass das Transaktionsaufkommen im PE-Segment zunehmen könnte. Außerdem lässt die Inflation auf den meisten Märkten nach – ein Anzeichen dafür, dass die Zentralbankpolitik die gewünschte Wirkung zeigt und die Zinsen nicht weiter steigen werden.

Klein, aber fein

Unter diesen Bedingungen schauen wir auf 2024 und erkennen weiter ausgesprochen attraktive Gelegenheiten im kleinen und mittleren Segment des Private-Equity-Marktes. Dazu gehört, dass dieses Segment einen großen Zielpool darstellt, da die Zahl der börsennotierten Gesellschaften weiter zurückgeht, und dass es auf kürzere Sicht mehr Hebel für Wertschöpfung bietet als größere Unternehmen – etwa durch Professionalisierung, Größe, operative Verbesserungen, Vertrieb/Marketing und so weiter. Überdies kommen kleine und mittelständische Unternehmen auf Finanzmärkten mit strafferen Bedingungen besser zurecht, weil sie nicht so hoch verschuldet sind und ansprechende Cashflow-Merkmale aufweisen.

Der jüngsten Umfrage von SS&C zufolge haben nur 9 % der Investoren vor, ihre Allokation in alternative Investments zurückzufahren. 75 % der LPs geben an, dass die Wertentwicklung ihrer alternativen Investments ihre Erwartungen in den letzten zwölf Monaten erfüllt oder gar übertroffen hat. Das Tempo neuer Kapitalzusagen hängt jedoch womöglich davon ab, ob den General Partners (GPs) der Exit aus Portfoliounternehmen gelingt und ob sie es nachweislich schaffen, Kapital an ihre LPs zurückzuführen.

In dieser Hinsicht haben wir unseren Investoren 2023 programmübergreifend meist Liquidität geliefert und rechnen für 2024 mit weiteren Veräußerungen. Wir plädieren weiter dafür, dass unsere LPs auch künftig im bisherigen Umfang Kapital zusagen, da Abwärtsentwicklungen auf den Märkten in der Vergangenheit für Private Equity oft die besten Chancen hervorbrachten.

Daher beabsichtigen wir, aktiv Mittel für unsere Hauptinvestmentstrategien einzuwerben und diese einer größeren demografischen Gruppe zugänglich zu machen. So sollten alternative Instrumente auch Privatanlegern zur Verfügung stehen – einer Anlegergattung, die derzeit nicht so ohne Weiteres Zugang zu den Private-Equity-Märkten erhält.

2024 werden wir auch auf den Sekundärmärkten aktiv bleiben, um von verstärkten GP-geführten Transaktionen zu profitieren, die deren LPs Liquiditätsfenster öffnen.

Managing Partner

Flexstone Partners

Auf dem globalen Markt für Private Equity war in den letzten Quartalen mehr Zurückhaltung angesagt. Die Fondsmanager haben es inzwischen mit einem anderen Umfeld zu tun, als sie es vor der Pandemie gewohnt waren, insbesondere einem, das über zehn Jahre lang durch niedrige Zinsen, niedrige Inflationsraten und ein allgemein stabiles geopolitisches Umfeld geprägt war.

2022 setzten drastische Veränderungen des Marktumfelds ein. Die Inflation zog rasant an, die Zinsen wurden im historischen Vergleich zügig erhöht, es gab Lieferkettenprobleme, Lagerbestände wurden abgebaut und die geopolitischen Spannungen nahmen zu. Das führte zu spürbaren Anpassungen auf den öffentlichen und privaten Märkten.

Insbesondere der Private-Equity-Markt geriet 2023 in einen Teufelskreis aus rückläufigem Fusions- und Übernahmegeschehen infolge höherer Zinsen und Störungen zwischen Käufern und Verkäufern, weil sich die Bewertungen auf dem privaten Markt im Vergleich zum öffentlichen nicht stärker anpassten. Außerdem beobachteten wir nachlassende Exit-Aktivitäten und Auswirkungen des Nennereffekts auf Limited Partners (LPs) – aufgrund des Abschwungs auf dem öffentlichen Markt, wenngleich die Märkte in letzter Zeit wieder stärker tendierten – sowie einen Rückgang der Ausschüttungen.

Ebenso wurde es schwieriger, Kapital zu beschaffen, sodass Fonds länger brauchten, um ihre diesbezüglichen Ziele zu erreichen. Dass das aufgebrachte Kapital nach wie vor mehrheitlich auf größere Fonds entfällt, da LPs namhaften größeren Managern weiterhin Kapital zuweisen, kam erschwerend hinzu.

Konjunktursignale lassen allerdings vermuten, dass der makroökonomische Druck nachlassen könnte, obwohl die Renditekurve hartnäckig invers bleibt. Ein stabilerer Ausblick sollte mit höherer Nachfrage seitens strategischer Käufer einhergehen, mit einer potenziellen Öffnung des IPO-Marktes und mit größerem Entgegenkommen seitens der Kreditgeber, sodass das Transaktionsaufkommen im PE-Segment zunehmen könnte. Außerdem lässt die Inflation auf den meisten Märkten nach – ein Anzeichen dafür, dass die Zentralbankpolitik die gewünschte Wirkung zeigt und die Zinsen nicht weiter steigen werden.

Klein, aber fein

Unter diesen Bedingungen schauen wir auf 2024 und erkennen weiter ausgesprochen attraktive Gelegenheiten im kleinen und mittleren Segment des Private-Equity-Marktes. Dazu gehört, dass dieses Segment einen großen Zielpool darstellt, da die Zahl der börsennotierten Gesellschaften weiter zurückgeht, und dass es auf kürzere Sicht mehr Hebel für Wertschöpfung bietet als größere Unternehmen – etwa durch Professionalisierung, Größe, operative Verbesserungen, Vertrieb/Marketing und so weiter. Überdies kommen kleine und mittelständische Unternehmen auf Finanzmärkten mit strafferen Bedingungen besser zurecht, weil sie nicht so hoch verschuldet sind und ansprechende Cashflow-Merkmale aufweisen.

Der jüngsten Umfrage von SS&C zufolge haben nur 9 % der Investoren vor, ihre Allokation in alternative Investments zurückzufahren. 75 % der LPs geben an, dass die Wertentwicklung ihrer alternativen Investments ihre Erwartungen in den letzten zwölf Monaten erfüllt oder gar übertroffen hat. Das Tempo neuer Kapitalzusagen hängt jedoch womöglich davon ab, ob den General Partners (GPs) der Exit aus Portfoliounternehmen gelingt und ob sie es nachweislich schaffen, Kapital an ihre LPs zurückzuführen.

In dieser Hinsicht haben wir unseren Investoren 2023 programmübergreifend meist Liquidität geliefert und rechnen für 2024 mit weiteren Veräußerungen. Wir plädieren weiter dafür, dass unsere LPs auch künftig im bisherigen Umfang Kapital zusagen, da Abwärtsentwicklungen auf den Märkten in der Vergangenheit für Private Equity oft die besten Chancen hervorbrachten.

Daher beabsichtigen wir, aktiv Mittel für unsere Hauptinvestmentstrategien einzuwerben und diese einer größeren demografischen Gruppe zugänglich zu machen. So sollten alternative Instrumente auch Privatanlegern zur Verfügung stehen – einer Anlegergattung, die derzeit nicht so ohne Weiteres Zugang zu den Private-Equity-Märkten erhält.

2024 werden wir auch auf den Sekundärmärkten aktiv bleiben, um von verstärkten GP-geführten Transaktionen zu profitieren, die deren LPs Liquiditätsfenster öffnen.

Hans Vrensen

Head of Research & Strategy Europe

AEW

Das mag für die meisten Investoren zwar unerwartet kommen und ihnen verfrüht erscheinen, da viele noch mit rückläufigen Bewertungen und Refinanzierungsproblemen zu kämpfen haben. Doch wir rechnen für das Topsegment fast aller europäischen Immobilienmärkte ab 2024 mit einer ansprechenden Erholung und Chancen für einen zyklischen Aufschwung auf breiter Front.

Tatsächlich weist unsere Prognose für 2024 bis 2028 deutliche Verbesserungen unserer relativen Bewertungen aus – mit einem positiven Spread von 200 Basispunkten zwischen der erwarteten Jahresrendite (ERR) von 9,1 % und der erforderlichen Jahresrendite (RRR) von 6,9 %, was zum Teil auf den Ausschluss von 2023 aus der Analyse zurückzuführen ist.

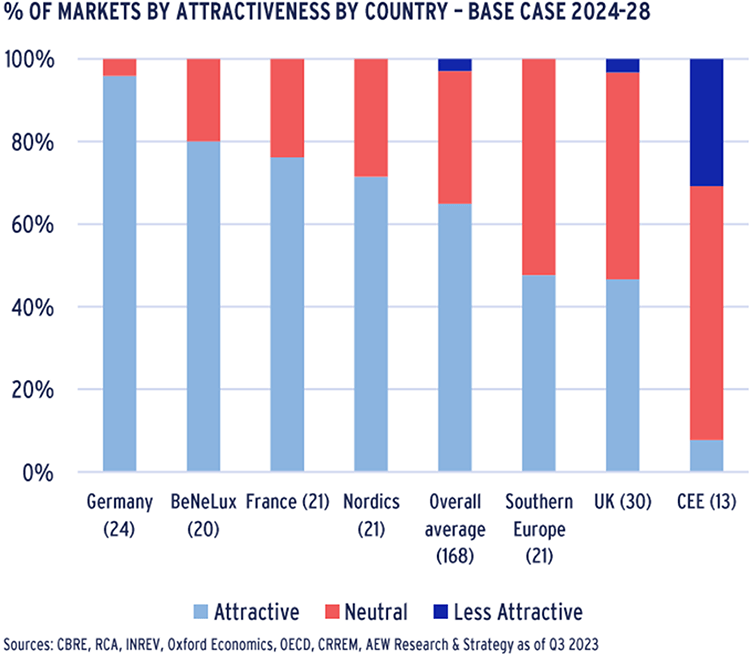

Es ist ein eindeutiges Positivsignal an die Investoren für eine Rückkehr auf die europäischen Märkte: 97 % der 168 erfassten europäischen Märkte werden inzwischen als neutral (54) oder attraktiv (109) eingestuft, wie die nachstehende Grafik zeigt.

Unter den Einzelländern rangiert Deutschland beim relativen Wert ganz vorne. Die meisten Märkte sind als attraktiv klassifiziert, während aus Einzelmarktperspektive die Beneluxländer, Frankreich und Spanien bei der Logistik an der Spitze liegen. Auch das Wohnimmobiliensegment in den Niederlanden und Spanien, Objekte in belgischen Einkaufsmeilen sowie Einkaufszentren in Deutschland und dem Vereinigten Königreich schafften es beim relativen Wert unter die zehn attraktivsten Märkte.

Angebot und Nachfrage

Treiber für die Immobiliennachfrage wie Beschäftigung und Konsumausgaben dürften ungeachtet des Basis- und Abwärtsszenarios vorteilhaft bleiben. Dazu trägt das nach wie vor begrenzte und auf vielen Märkten rückläufige Neuangebot bei, wobei Angebot und Nachfrage weiter mehr oder minder ausgewogen sind.

Infolgedessen und in Verbindung mit positivem BIP-Wachstum ist das Basisszenario von AEW für Mietsteigerungen im Premiumsegment für 2024 bis 2028 sektorübergreifend für Europa auf 2,2 % heraufgesetzt worden (von 2,0 % im März 23). Den Spitzenplatz bei den Mietsteigerungen belegen mit 2,5 % pro Jahr gemeinsam jeweils die beiden Topsegmente der Sparten Logistik und Wohngebäude.

Wir gehen gesamteuropäisch für 2023 von einem Rückgang des Investmentvolumens um 50 % im Jahresvergleich auf 140 Mrd. Euro aus, da höhere Zinsen traditionell fremdfinanzierte Investoren verdrängten und Druck auf die Spitzenrenditen ausübten. AEWs Basisszenario setzt angesichts der jüngsten Neubewertungen und niedrigerer Anleiherenditen inzwischen für die kommenden fünf Jahre ein Anziehen der Spitzenrenditen um 20 Basispunkte (Bp) im Einzelhandelssegment und 60 Bp für Büroraum an. Daher wurden die Gesamtrenditen im Premiumsegment sektorübergreifend für 196 Märkte für 2024 bis 2028 im Schnitt auf 9,2 % pro Jahr heraufkorrigiert. Dem liegt ein prognostizierter Anstieg der Renditen in Kombination mit soliden Mietsteigerungen zugrunde.

Das Vereinigte Königreich bietet mit 10,7 % pro Jahr für 2024 bis 2028 die höchste prognostizierte Gesamtrendite. An zweiter Stelle liegen die Beneluxländer mit 9,5 % pro Jahr. Überdies soll die Kapitalwertsteigerung im Premiumsegment europaweit 2024 im Durchschnitt mit 2 % ins Plus drehen, nachdem bis Ende 2023 von dem Mitte 2022 verzeichneten Hoch insgesamt ein Wertrückgang um 17 % zu verzeichnen war, obwohl vereinzelte Märkte nach wie vor Abwärtspotenzial aufweisen.

Bei der Refinanzierung von Altkrediten wird die fortgesetzte Herausforderung bei der Umschuldung fälliger Immobiliendarlehen von AEWs aktualisierter Debt-Funding-Gap-(DFG-)Analyse beziffert, die für 2024 bis 2026 eine DFG von 90 Mrd. Euro ausweist und mittlerweile alle 20 europäischen Länder umfasst. Die Beleihungsquote (LTV) – eine Kennzahl für die Kreditvergaberisiken, auf die Finanzinstitute und andere Kreditgeber achten, bevor sie eine Hypothek genehmigen – bleibt der Haupteinschränkungsfaktor, obwohl die Zinsdeckungsquote (ICR) – die die Fähigkeit eines Unternehmens misst, den Schuldendienst für ausstehende Verbindlichkeiten zu leisten – und Anleiherenditen als Refinanzierungskriterien berücksichtigt werden.

Die Umschuldung von Altkrediten ist ein Problem, da sich die Zinsen auf höherem Niveau etablieren und die Kapitalwerte zurückgegangen sind. In der Relation – als Anteil an den ursprünglich ausgereichten Beträgen – dürften voraussichtlich 16 % aller Kredite aus den Jahren 2018 bis 2021 mit einer DFG konfrontiert sein, was gegenüber der AEW-Schätzung von August 23 (22 %) ein Minus darstellt. Trotz dieses Rückgangs könnten die Refinanzierungsprobleme die breite Erholung der europäischen Märkte verzögern.

Trockenes Pulver erschließen

Die Liquidität könnte 2024 von der Erschließung weiterer Kapitalreserven als trockenes Pulver für Immobilieninvestitionen profitieren, wenn sich der Nennereffekt umkehrt, gestützt auf die Gesamtrenditen aller Anlageklassen im bisherigen Jahresverlauf. Dieser Nennereffekt hatte viele Investoren 2023 von einer Aufstockung ihrer Immobilieninvestitionen abgehalten, da 2022 Rückgänge bei Aktien und Anleihen Immobilien über ihre übliche Zielallokation von 10 % drückten.

In Verbindung mit der Erholung bei Aktien und Anleihen im Jahr 2023 sollte die Anpassung nach unten für das Immobiliensegment die Immobilienallokation bei vielen Multi-Asset-Investoren wieder auf ihre Zielvorgaben zurückführen und so manche Einschränkungen für Multi-Asset-Investoren aus der Welt schaffen.us

Head of Research & Strategy Europe

AEW

Das mag für die meisten Investoren zwar unerwartet kommen und ihnen verfrüht erscheinen, da viele noch mit rückläufigen Bewertungen und Refinanzierungsproblemen zu kämpfen haben. Doch wir rechnen für das Topsegment fast aller europäischen Immobilienmärkte ab 2024 mit einer ansprechenden Erholung und Chancen für einen zyklischen Aufschwung auf breiter Front.

Tatsächlich weist unsere Prognose für 2024 bis 2028 deutliche Verbesserungen unserer relativen Bewertungen aus – mit einem positiven Spread von 200 Basispunkten zwischen der erwarteten Jahresrendite (ERR) von 9,1 % und der erforderlichen Jahresrendite (RRR) von 6,9 %, was zum Teil auf den Ausschluss von 2023 aus der Analyse zurückzuführen ist.

Es ist ein eindeutiges Positivsignal an die Investoren für eine Rückkehr auf die europäischen Märkte: 97 % der 168 erfassten europäischen Märkte werden inzwischen als neutral (54) oder attraktiv (109) eingestuft, wie die nachstehende Grafik zeigt.

Unter den Einzelländern rangiert Deutschland beim relativen Wert ganz vorne. Die meisten Märkte sind als attraktiv klassifiziert, während aus Einzelmarktperspektive die Beneluxländer, Frankreich und Spanien bei der Logistik an der Spitze liegen. Auch das Wohnimmobiliensegment in den Niederlanden und Spanien, Objekte in belgischen Einkaufsmeilen sowie Einkaufszentren in Deutschland und dem Vereinigten Königreich schafften es beim relativen Wert unter die zehn attraktivsten Märkte.

Angebot und Nachfrage

Treiber für die Immobiliennachfrage wie Beschäftigung und Konsumausgaben dürften ungeachtet des Basis- und Abwärtsszenarios vorteilhaft bleiben. Dazu trägt das nach wie vor begrenzte und auf vielen Märkten rückläufige Neuangebot bei, wobei Angebot und Nachfrage weiter mehr oder minder ausgewogen sind.

Infolgedessen und in Verbindung mit positivem BIP-Wachstum ist das Basisszenario von AEW für Mietsteigerungen im Premiumsegment für 2024 bis 2028 sektorübergreifend für Europa auf 2,2 % heraufgesetzt worden (von 2,0 % im März 23). Den Spitzenplatz bei den Mietsteigerungen belegen mit 2,5 % pro Jahr gemeinsam jeweils die beiden Topsegmente der Sparten Logistik und Wohngebäude.

Wir gehen gesamteuropäisch für 2023 von einem Rückgang des Investmentvolumens um 50 % im Jahresvergleich auf 140 Mrd. Euro aus, da höhere Zinsen traditionell fremdfinanzierte Investoren verdrängten und Druck auf die Spitzenrenditen ausübten. AEWs Basisszenario setzt angesichts der jüngsten Neubewertungen und niedrigerer Anleiherenditen inzwischen für die kommenden fünf Jahre ein Anziehen der Spitzenrenditen um 20 Basispunkte (Bp) im Einzelhandelssegment und 60 Bp für Büroraum an. Daher wurden die Gesamtrenditen im Premiumsegment sektorübergreifend für 196 Märkte für 2024 bis 2028 im Schnitt auf 9,2 % pro Jahr heraufkorrigiert. Dem liegt ein prognostizierter Anstieg der Renditen in Kombination mit soliden Mietsteigerungen zugrunde.

Das Vereinigte Königreich bietet mit 10,7 % pro Jahr für 2024 bis 2028 die höchste prognostizierte Gesamtrendite. An zweiter Stelle liegen die Beneluxländer mit 9,5 % pro Jahr. Überdies soll die Kapitalwertsteigerung im Premiumsegment europaweit 2024 im Durchschnitt mit 2 % ins Plus drehen, nachdem bis Ende 2023 von dem Mitte 2022 verzeichneten Hoch insgesamt ein Wertrückgang um 17 % zu verzeichnen war, obwohl vereinzelte Märkte nach wie vor Abwärtspotenzial aufweisen.

Bei der Refinanzierung von Altkrediten wird die fortgesetzte Herausforderung bei der Umschuldung fälliger Immobiliendarlehen von AEWs aktualisierter Debt-Funding-Gap-(DFG-)Analyse beziffert, die für 2024 bis 2026 eine DFG von 90 Mrd. Euro ausweist und mittlerweile alle 20 europäischen Länder umfasst. Die Beleihungsquote (LTV) – eine Kennzahl für die Kreditvergaberisiken, auf die Finanzinstitute und andere Kreditgeber achten, bevor sie eine Hypothek genehmigen – bleibt der Haupteinschränkungsfaktor, obwohl die Zinsdeckungsquote (ICR) – die die Fähigkeit eines Unternehmens misst, den Schuldendienst für ausstehende Verbindlichkeiten zu leisten – und Anleiherenditen als Refinanzierungskriterien berücksichtigt werden.

Die Umschuldung von Altkrediten ist ein Problem, da sich die Zinsen auf höherem Niveau etablieren und die Kapitalwerte zurückgegangen sind. In der Relation – als Anteil an den ursprünglich ausgereichten Beträgen – dürften voraussichtlich 16 % aller Kredite aus den Jahren 2018 bis 2021 mit einer DFG konfrontiert sein, was gegenüber der AEW-Schätzung von August 23 (22 %) ein Minus darstellt. Trotz dieses Rückgangs könnten die Refinanzierungsprobleme die breite Erholung der europäischen Märkte verzögern.

Trockenes Pulver erschließen

Die Liquidität könnte 2024 von der Erschließung weiterer Kapitalreserven als trockenes Pulver für Immobilieninvestitionen profitieren, wenn sich der Nennereffekt umkehrt, gestützt auf die Gesamtrenditen aller Anlageklassen im bisherigen Jahresverlauf. Dieser Nennereffekt hatte viele Investoren 2023 von einer Aufstockung ihrer Immobilieninvestitionen abgehalten, da 2022 Rückgänge bei Aktien und Anleihen Immobilien über ihre übliche Zielallokation von 10 % drückten.

In Verbindung mit der Erholung bei Aktien und Anleihen im Jahr 2023 sollte die Anpassung nach unten für das Immobiliensegment die Immobilienallokation bei vielen Multi-Asset-Investoren wieder auf ihre Zielvorgaben zurückführen und so manche Einschränkungen für Multi-Asset-Investoren aus der Welt schaffen.us

2 Quelle: Natixis Investment Managers, ‘Brave New World’, December 2023, https://www.im.natixis.com/intl/research/2024-institutional-outlook

3 Quelle: https://www.scopegroup.com/dam/jcr:86d7c25a-3208-4332-a102-dbc68457951c/Scope%20ELTIF%20Report%202023.pdf

4 Quelle: S&P Global Ratings, October 2023, https://www.spglobal.com/ratings/en/research/articles/231002-credit-trends-business-development-companies-assets-provide-a-glimpse-into-the-private-credit-market-12865113#:~:text=BDCs'%20assets%20have%20expanded%20rapidly,growth%20(see%20chart%202)

5 Quelle: PwC, July 2023 https://www.pwc.com/gx/en/news-room/press-releases/2023/pwc-2023-global-asset-and-wealth-management-survey.html?sfid=0036M00002vv58FQAQ&utm_medium=email&utm_Quelle=INTL-EN_W_N_Expert_Collec_Oct_2023

6 Quelle: Bloomberg, October 2023, https://www.bloomberg.com/news/articles/2023-10-26/blackrock-says-private-debt-will-double-to-3-5-trillion-by-2028

Diese Mitteilung dient nur zur Information und richtet sich an Investmentdienstleister oder andere professionelle Kunden. Sofern nichts anderes angegeben ist, stellen die enthaltenen Analysen und Meinungen die subjektiven Einschätzungen der Autorin/des Autors dar und können sich jederzeit ändern. Es kann nicht zugesichert werden, dass sich die in diesem Dokument enthaltenen Vorhersagen oder Prognosen als richtig erweisen.

Die Bereitstellung dieser Unterlagen und/oder der Verweis auf bestimmte Wertpapiere, Sektoren oder Märkte in diesen Unterlagen stellen weder eine Anlageberatung oder Empfehlung dar noch ein Angebot zum Kauf oder Verkauf eines Wertpapiers beziehungsweise ein Angebot eines regulierten Finanzdienstleistungsgeschäfts. Anleger sollten die Anlageziele, -risiken und -kosten eines Investments vor der Anlage sorgfältig prüfen. Die enthaltenen Analysen, Meinungen und bestimmte Investmentthemen und -prozesse stellen die Einschätzungen der/des Portfoliomanager/-s zum angegebenen Datum dar. Diese können sich ebenso wie die Portfoliopositionen und die angegebenen Merkmale jederzeit ändern. Es kann nicht zugesichert werden, dass sich die in diesem Dokument enthaltenen Vorhersagen oder Prognosen als richtig erweisen. Die von externen Dritten bereitgestellten Analysen und Meinungen sind unabhängig und entsprechen nicht unbedingt den Analysen und Meinungen von Natixis Investment Managers. Die Angaben zur früheren Wertentwicklung lassen keine verlässlichen Rückschlüsse auf zukünftige Wertverläufe zu.

DR-62726

Energiewende: Innovation weicht der Konsolidierung

Energiewende: Innovation weicht der Konsolidierung

Warum jeder über die Demokratisierung von Private Assets spricht...

Warum jeder über die Demokratisierung von Private Assets spricht...

Einschätzungen des Expert Collective: Sind Privatanleger bereit für Private Assets?

Einschätzungen des Expert Collective: Sind Privatanleger bereit für Private Assets?