Obligations d'entreprises et obligations souveraines sur les marchés émergents : deux catégories d'actifs bien distinctes

juillet 10, 2026

-

4 min

Expertises

En savoir plus sur nos expertises en matière d’investissement

Services

Pour en savoir plus sur l’étendue de notre offre de solutions

Actualités et analyses

Obtenez des analyses approfondies et des points de vue d'experts sur les forces qui influencent les marchés.

À la une

Consulter les dernières analyses par thème

Analyses par classe d’actifs

Bénéficiez de nos perspectives et de nos réflexions en matière d’investissement pour chaque classe d’actifs

Qui sommes-nous ?

Découvrez qui nous sommes et comment nous pouvons vous accompagner.

Sentiment des investisseurs

Découvrez les dernières analyses du Center for Investor Insight

Le marché de la dette en pays émergents, appellation générique, regroupe en réalité deux catégories d'opportunités d'investissement bien distinctes sur le marché : la dette souveraine et la dette des entreprises (EM Corp).

Les obligations d'entreprise des marchés émergents ont récemment suscité un intérêt croissant parmi les investisseurs. Ces derniers y voient un fort potentiel de diversification et la possibilité d'aller chercher une qualité de crédit supérieure, avec des spread ainsi que des rendements long terme solides, tant en valeur absolue qu'ajustée du risque en comparaison de la dette souveraine émergente.

Les obligations d'entreprise des marchés émergents ont également bénéficié du récent cycle de relèvement des notations des dettes souveraines, qui dans la méthodologie des agences de notation constituent un plafond pour les notations des entreprises émettrices. Par ailleurs, le cycle mondial des dépenses d'investissement dans l'IA a dopé la croissance du secteur manufacturier asiatique et stimulé la demande structurelle pour les pays exportateurs d'énergie et les producteurs de métaux des marchés émergents.

L'univers des obligations d'entreprise des marchés émergents libellées en devises fortes (hard currencies), actuellement valorisé à 2 600 milliards de dollars, est aujourd'hui 1,4 fois plus vaste que celui de la dette souveraine émergente1. Nous estimons que l'étendue de cet univers, composé de plus de 800 émetteurs répartis dans plus de 65 pays, offre de meilleures opportunités pour une sélection de titres basée sur l'analyse fondamentale, tout en favorisant une plus grande diversification du portefeuille2. L'univers EM Corp offre une exposition multisectorielle diversifiée, les nouvelles émissions permettant constamment d'accéder à de nouvelles opportunités d'investissement. Il est intéressant de noter également que les entreprises sous-jacentes dépendent de moins en moins de la demande des marchés développés, en raison d'échanges commerciaux accrus entre les économies émergentes ces dernières années. Selon nous, les échanges entre marchés émergents ont aidé les entreprises à renforcer leur résilience face à l'évolution des régimes macroéconomiques.

Lorsque l'on compare les indices de dette souveraine et de dette d'entreprise des marchés émergents, l'indice de dette d'entreprise affiche une notation supérieure d'un cran. L'univers des obligations d'entreprise des marchés émergents offre un vaste champ d'opportunités d'investissement investment grade (IG), avec près de 60 % de l'indice ayant cette notation (soit 12 % de plus que le segment des obligations souveraines IG). Le segment des obligations d'entreprise IG des marchés émergents affiche une note de qualité moyenne Baa1, contre Baa2 pour les obligations souveraines IG sur ces mêmes marchés. S'agissant des obligations souveraines high yield (HY) des marchés émergents, les investisseurs sont également confrontés au défi d'une forte concentration indicielle sur le segment le moins bien noté. En effet, près de 10 % de l'indice de dette souveraine des marchés émergents sont constitués de titres notés CCC ou moins. Bien que cette exposition puisse offrir un potentiel de rendement significatif, elle est également susceptible, selon nous, d'amplifier la volatilité et la sensibilité du portefeuille à l'évolution du sentiment des investisseurs.

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

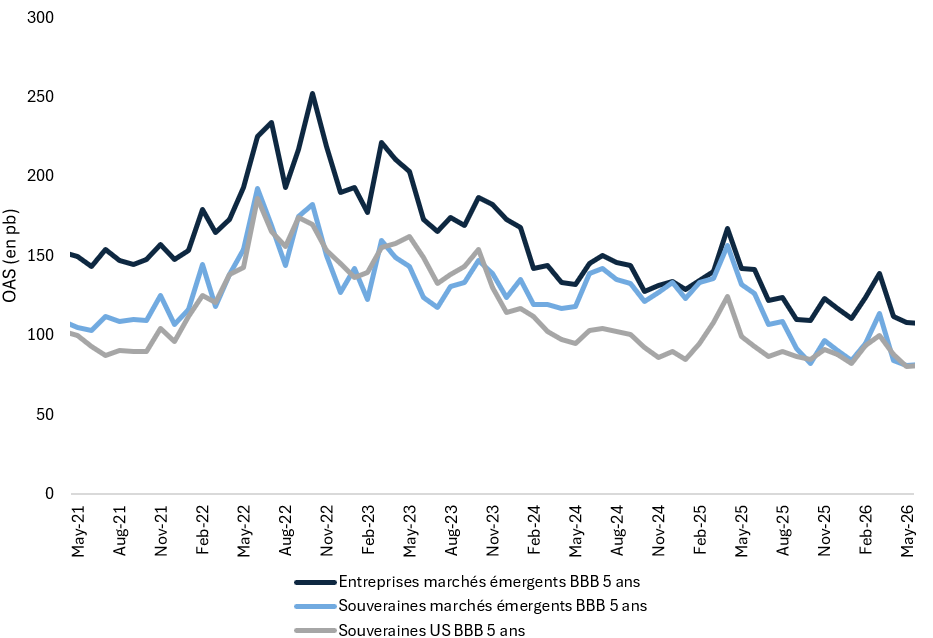

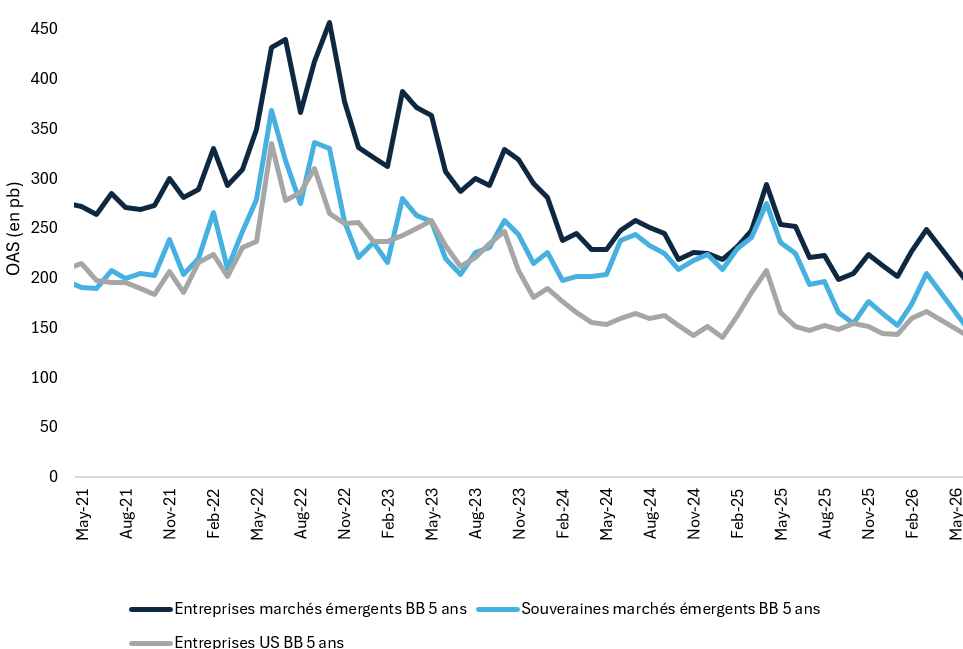

Une fois ajusté des notations et de la duration, le segment EM Corp a offert une prime de spread constante par rapport à celle des marchés développés et des émetteurs souverains EMG (voir les graphiques ci-dessous). La prime excédentaire généralement offerte par le crédit des entreprises des marchés émergents est susceptible de se traduire par des rendements supérieurs. Comme le savent la plupart des investisseurs obligataires, les rendements peuvent déterminer la performance à long terme.

Historiquement, la classe d'actifs EM Corp a été dominée, du côté acheteurs, par des acteurs institutionnels de grande taille situés dans diverses zones géographiques. JP Morgan estime que les investisseurs locaux détiennent plus de 50 % de la classe d'actifs, ce qui assure une base d'actionnariat stable en période de volatilité des marchés.

La participation limitée des investisseurs particuliers constitue également un facteur clé à prendre en compte. Si l'on se réfère au marché des ETF comme indicateur de l'investissement des particuliers, on constate que les ETF investis en EM Corp sont bien moins nombreux et de taille plus modeste, en termes de capitalisation boursière, que leurs homologues investis en obligations souveraines sur ces mêmes marchés émergents3. La participation relativement plus faible des investisseurs particuliers et celle plus forte des investisseurs institutionnels peuvent contribuer à maintenir une certaine stabilité lorsque les pressions induites par les sorties de capitaux alimentent une volatilité des prix.

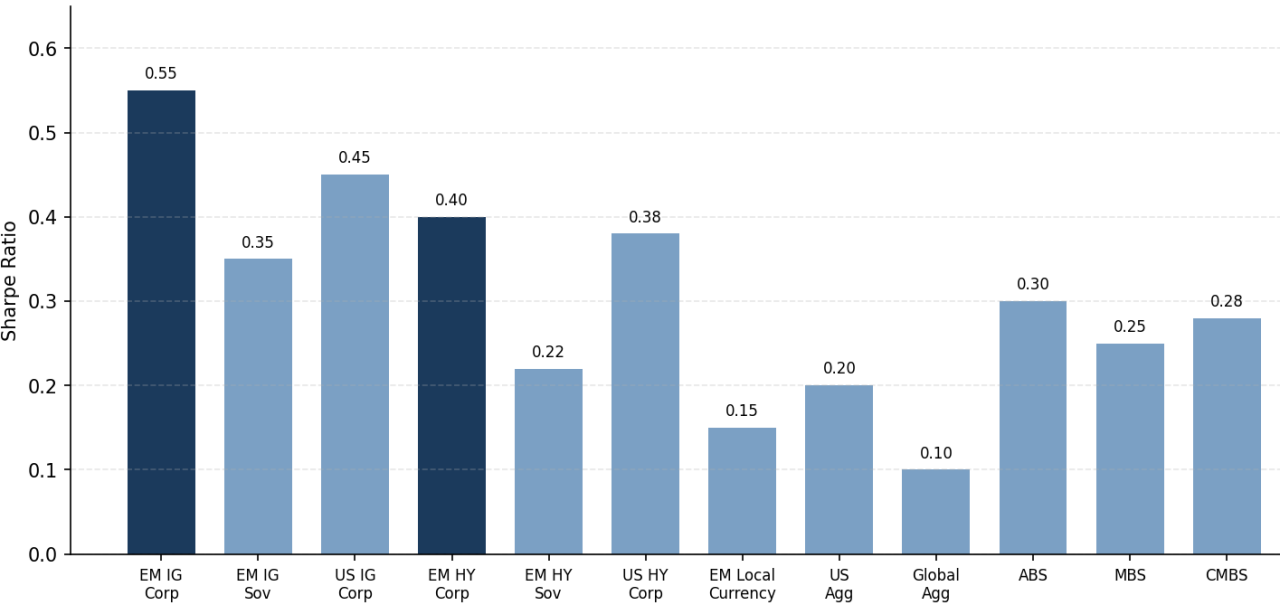

L'analyse de la performance sur les dix dernières années révèle que les obligations d'entreprise des marchés émergents surperforment les obligations souveraines sur ces mêmes marchés selon les principaux indicateurs : ce segment offre des rendements plus élevés, une volatilité moindre, un ratio de Sharpe supérieur et une perte maximale (drawdown) plus limitée.

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

Nous estimons que les facteurs évoqués ci-dessus favorisent l'attractivité des rendements (ajustés du risque) de la classe d'actifs. Notons que, lorsque l'on compare ces obligations à l'univers obligataire plus large, cette classe d'actifs continue d'afficher d'excellentes performances.

Nous constatons néanmoins des contextes où les obligations souveraines apportent de la valeur au sein d'un portefeuille EM Corp. Voici les trois raisons qui motivent principalement nos allocations aux titres souverains :

Notre exposition aux dettes souveraines EMG, dans nos différentes stratégies, reste généralement inférieure à 5 %.

L'expertise de l'équipe Loomis Sayles Emerging Markets Debt en matière de crédit d'entreprises couvre notamment :

L'univers des obligations d'entreprise des marchés émergents libellées en dollars offre un large champ d'opportunités, qui nous permet de concevoir des mandats sur mesure pour répondre aux objectifs de rendement et de risque des investisseurs.

La diversification ne saurait garantir un gain ou protéger contre de possibles pertes.

Tout investissement susceptible de générer des gains peut également entraîner des pertes et notamment la perte du capital.

Rien ne garantit que les objectifs d'investissement seront atteints ou que la stratégie générera une performance positive ou une surperformance.

?qlt=85&ts=1777367136536&dpr=off&fmt=webp-alpha&fit=constrain "La boussole des marchés obligataires d’Ostrum AM – avril 2026")

Cette communication marketing est fournie exclusivement à titre indicatif et ne doit pas être considérée comme un conseil en investissement. Les opinions et/ou prévisions contenues dans le présent document reflètent le point de vue subjectif et les hypothèses de leurs auteurs et ne reflètent pas nécessairement l'opinion de Loomis, Sayles & Company, L.P. Les recommandations d'investissement peuvent être en contradiction avec ces opinions. Il n'est en aucun cas garanti que les éléments présentés dans ce document se dérouleront tel qu'anticipé, et les résultats réels seront différents. Les données et analyses ne représentent pas la performance effective, ou attendue dans le futur d'un quelconque investissement. Ces informations, dont celles obtenues de sources extérieures, sont supposées exactes, mais Loomis Sayles ne peut en garantir l'exactitude. Ces informations peuvent être modifiées à tout moment et sans préavis.

1 Source : JP Morgan, juin 2026. À noter que ce chiffre représente l'univers de référence et reflète la valeur de marché des indices.

2 Sources : Indices JP Morgan CEMBI Broad Diversified Core et JP Morgan Asia Credit Index (JACI), juin 2026.

3 Source : Bloomberg, juin 2026