Une performance absolue pour vos obligations? Absolument.

Combiner une gestion quantitative et macro discrétionnaire permet de générer un alpha plus stable

Les investisseurs obligatraires long only ont été fortement secoués en 2022. Les taux sont montés en flèche à mesure que les banques centrales du monde entier réagissaient, chacune à son rythme, à la flambée de l’inflation tirée par les prix de l’énergie.

Les investisseurs qui s’en sont sortis indemnes disposaient généralement d’une allocation obligataire core privilégiant la performance absolue. C’est-à-dire des stratégies capables de profiter tant des hausses que des baisses des taux d’intérêt.

Arbitrage d’actifs obligataires très liquides

La démarche de performance absolue de DNCA Finance, un affilié de Natixis Investment Managers, est née de la dernière grande crise obligataire qui a éclaté en Europe au lendemain de la crise financière de 2008.

« Investissant depuis longtemps dans des obligations d’État, c’est à cette époque que nous avons pris conscience de l’importance d’une gestion obligataire peu ou pas corrélée aux marchés », affirme François Collet, gérant principal et directeur adjoint de la gestion chez DNCA.

DNCA sélectionne des actifs dans l’ensemble de la gamme des titres obligataires liquides et effectue des arbitrages entre eux en fonction de l’appréciation de leur valeur à un instant donné. La priorité est donnée à l’allocation d’actifs, par opposition à la sélection de valeurs, avec un accent particulier sur la recherche de valeur dans les obligations d’État, dont celles indexées sur l’inflation.

DNCA n’investit pas dans les ABS ou les CLO et reste prudente sur le crédit. « Nous sommes très prudents », explique M. Collet. « Le crédit est bien plus volatil que les obligations d’État. Les marchés du crédit sont donc trop instables pour un portefeuille de performance absolue avec un profil de risque peu élevé. »

La volatilité du high yield, note-t-il, peut varier entre 10 % et 2 % d’une année sur l’autre. « Cela signifie que votre risque peut être cinq fois plus élevé cette année que l’année dernière. Ce n’est pas le cas avec les obligations d’État, dont le risque est plus facile à calibrer. »

L’accent mis sur les obligations d’État exploite également les points forts des trois gérants principaux chez DNCA (M. Collet, Pascal Gilbert et Fabien Georges ) dont l’expérience cumulée dans la négociation d’obligations d’État atteint 72 ans.

Autre avantage, les obligations d’État sont très liquides, ce qui donne à DNCA la possibilité de changer de cap rapidement et à un coût relativement faible. La liquidité s’avère utile lorsque les marchés changent rapidement de cap.

Le tandem macro-quant

L’allocation d’actifs proposée par M. Collet et ses collègues est le résultat d’un processus qui allie des points de vue macroéconomiques à un processus quantitatif. En effet, sachant que même une banque centrale peut se tromper sur les perspectives macroéconomiques, l’équipe de DNCA préfère éprouver ses anticipations discrétionnaires via un processus quantitatif. « Cette association constitue notre avantage concurrentiel sur ce marché », déclare M. Collet. « Notre processus quantitatif ne nous a pratiquement jamais déçus depuis 10 ans que nous l’utilisons. »

La composante discrétionnaire exploite l’expérience et les connaissances des trois gérants et s’appuie sur quatre piliers de recherche et d’analyse : la croissance, l’inflation, la politique monétaire et la politique budgétaire.

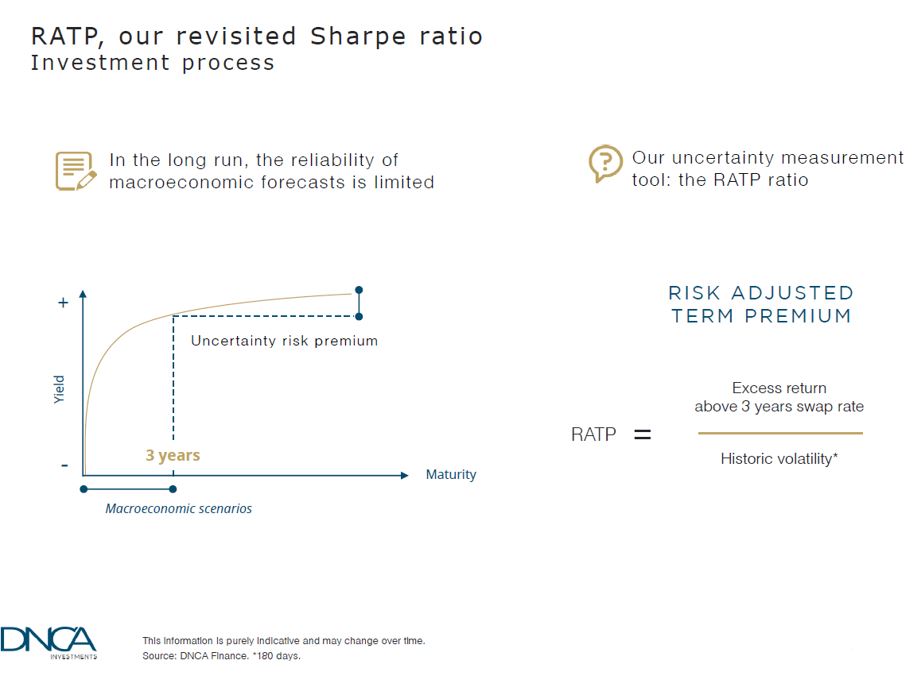

L’analyse quantitative est réalisée au moyen d’un outil de mesure de l’incertitude, baptisé RATP (Risk Adjusted Term Premium). Le RATP est une version revisitée par DNCA du ratio de sharpe. Il est utilisé pour évaluer l’attractivité de la prime de risque offerte par la duration, de l’inflation, des taux de change et autres indicateurs de valeur clés.

La principale différence entre le modèle RATP et le ratio de sharpe classique est que le RATP ne se limite pas à un horizon de trois ans. « Les attentes en matière de politique monétaire ne portent que sur trois ans », explique M. Collet. « Il nous semble évident que personne ne peut se faire la moindre idée des conditions macroéconomiques au-delà de cet horizon. C’est là que le recours au modèle prend tout son sens. »

Depuis que l’équipe a commencé à l’utiliser il y a plus de dix ans, le modèle a permis de collecter de manière fiable la prime de risque d’incertitude à long terme (voir ci-dessous).

Les prises de position ne se font que si les opinions discrétionnaires de l’équipe et les résultats du modèle sont en phase. Lorsqu’ils divergent, les transactions sont abandonnées.

M. Collet précise : « Cette combinaison de notre modèle quantitatif et de notre expertise macroéconomique fait que nous ne sommes ni un simple gérant macro discrétionnaire, ni un gérant quantitatif. Nous sommes les deux, et cela nous permet de générer un alpha plus stable. »

De nombreuses options d’investissement étant écartées, le fait de se concentrer sur une seule zone géographique limiterait le potentiel de la stratégie. C’est pourquoi DNCA couvre l’ensemble de l’univers obligataire des marchés développés et émergents. « Plus l’univers est vaste, plus les opportunités sont nombreuses et plus les performances sont stables », ajoute M. Collet.

Flexibilité payante en 2022, une année hors du commun

Grâce à sa stratégie d’intégration macro/quantitative, DNCA a pu prendre une position nette vendeuse (short) sur la duration en début 2022 dans un contexte de valorisations chères, de hausse rapide de l’inflation et d’évolution rapide des anticipations de politique monétaire. Cette position vendeuse s’est avérée être le principal facteur de performance en 2022.

Après le cycle de hausse des taux de 2022, DNCA a abandonné sa position nette vendeuse sur la duration, pour autant, elle n’est pas encore acheteuse sur les taux à long terme. Au premier trimestre 2023, elle ne voit aucune raison d’acheter des obligations de maturité longue et s’expose essentiellement aux taux réels plutôt qu’aux taux nominaux.

Elle perçoit de la valeur dans les marchés émergents, où les banques centrales ont été plus promptes à relever leurs taux d’intérêt pendant la pandémie, ce qui a créé des conditions favorables pour les devises émergentes. Notons à ce propos que le modèle RATP signale actuellement que la rémunération du risque de change est la plus attractive dans l’univers obligataire.

« Nous avons constitué un panier de devises en partant du principe qu’il est possible d’obtenir un portage de 8,5 % pour une volatilité de seulement 5 % », explique M. Collet. « Bien entendu, une telle approche présente un bêta élevé et nous nous sommes fixé des limites de risque strictes ».

Les renversements soudains de momentum peuvent constituer un défi pour l’équipe. Cela a notamment été le cas au cours de l’été 2019, au début de la pandémie et pendant l’été 2022. Tous ces renversements ont donné lieu à des corrections.

M. Collet précise : « Nous ne changeons pas d’avis d’un jour à l’autre, il nous faut du temps pour recueillir suffisamment de données pour nous convaincre d’une réorientation. Toutefois, étant très prudents dans nos positions, nous ne sommes pratiquement jamais en situation de vente forcée et toutes nos pertes ont été entièrement récupérées en l’espace de quelques mois. »

La prise de décision est facilitée par la petite taille de l’équipe de DNCA. « Nous sommes trois, tous dotés d’une solide expérience en économie, ce qui facilite le processus de prise de décision », explique M. Collet. C’est là un avantage par rapport aux grandes équipes, où des dizaines de gérants apportent leur point de vue lors de comités mensuels. « Dans les structures de grande taille, on peut perdre de la valeur avant de pouvoir ajuster ses positions de marché », affirme M. Collet.

Faible corrélation, faible volatilité

La stratégie présente une faible corrélation avec les portefeuilles d’obligations core, ce qui en fait une brique de valeur dans une poche d’allocation d’obligations cœur.

Les investisseurs de DNCA comprennent aussi bien des assureurs très prudents que des fonds de dotation et des family offices davantage enclins à prendre des risques. L’équipe adapte donc les portefeuilles en fonction des niveaux de risque et de performance souhaités, des zones géographiques, des plafonds de classes d’actifs, etc.

M. Collet précise : « Nous pouvons répondre à toutes les attentes des clients, mais nous refusons de trop augmenter le risque et la volatilité. Nous sommes par nature des investisseurs prudents et il y a des limites à ce que nous acceptons de faire. »

La surperformance par rapport aux indices obligataires classiques devrait être moins spectaculaire en 2023, les obligations core ayant perdu 10 à 20 % en 2022. Toutefois, la hausse des taux des marchés monétaires devrait permettre d’obtenir des performances d’ensemble similaires à celles de 2022 avec, de notre point de vue, moins de risque et de volatilité que les obligations classiques.

Les performances visées correspondent aux taux du marché monétaire plus 200 points de base, nets de frais, avec une volatilité inférieure à 5 %. « L’objectif est de chercher à proposer un meilleur profil risque/rendement que les portefeuilles d’obligations core, » déclare M. Collet.

Publié en mars 2023

DNCA Finance

Un affilié de Natixis Investment Managers.

DNCA est une société de gestion agréée par l’Autorité des Marchés Financiers (n°GP00-030) depuis le 18 août 2000

19, place Vendôme 75001 Paris

www.dnca-investments.com

Natixis Investment Managers

Société anonyme

RCS Paris 453 952 681

43, Avenue Pierre Mendes France – 75013 – Paris

www.im.natixis.com

Ce document est uniquement publié à titre d'information et est destiné aux prestataires de services d'investissement ou autres Clients professionnels. Les analyses et les opinions formulées aux présentes représentent les opinions subjectives de leurs auteurs respectifs, à la date indiquée, et sont susceptibles d'être modifiées. Rien ne garantit que la situation évoluera comme le prévoit ce document.

Copyright © 2023 Natixis Investment Managers S.A. – Tous droits réservés

Points clés

- Les investisseurs qui sont sortis indemnes de 2022 avaient généralement opté pour une allocation obligataire core leur permettant de profiter tant des hausses que des baisses de taux d’intérêt.

- L’approche de performance absolue de DNCA présente une corrélation négative avec les portefeuilles obligataires classiques, faisant d’elle une brique complémentaire dans la composition des portefeuilles obligataires core.

- L’association d’un modèle quantitatif à une gestion macro discrétionnaire permet généralement, de notre point de vue, d’assurer la génération d’un alpha plus stable. Cette association a tendance à présenter un meilleur profil risque/rendement et une volatilité plus faible que les portefeuilles d’obligations core.

Les investisseurs qui s’en sont sortis indemnes disposaient généralement d’une allocation obligataire core privilégiant la performance absolue. C’est-à-dire des stratégies capables de profiter tant des hausses que des baisses des taux d’intérêt.

Arbitrage d’actifs obligataires très liquides

La démarche de performance absolue de DNCA Finance, un affilié de Natixis Investment Managers, est née de la dernière grande crise obligataire qui a éclaté en Europe au lendemain de la crise financière de 2008.

« Investissant depuis longtemps dans des obligations d’État, c’est à cette époque que nous avons pris conscience de l’importance d’une gestion obligataire peu ou pas corrélée aux marchés », affirme François Collet, gérant principal et directeur adjoint de la gestion chez DNCA.

DNCA sélectionne des actifs dans l’ensemble de la gamme des titres obligataires liquides et effectue des arbitrages entre eux en fonction de l’appréciation de leur valeur à un instant donné. La priorité est donnée à l’allocation d’actifs, par opposition à la sélection de valeurs, avec un accent particulier sur la recherche de valeur dans les obligations d’État, dont celles indexées sur l’inflation.

DNCA n’investit pas dans les ABS ou les CLO et reste prudente sur le crédit. « Nous sommes très prudents », explique M. Collet. « Le crédit est bien plus volatil que les obligations d’État. Les marchés du crédit sont donc trop instables pour un portefeuille de performance absolue avec un profil de risque peu élevé. »

La volatilité du high yield, note-t-il, peut varier entre 10 % et 2 % d’une année sur l’autre. « Cela signifie que votre risque peut être cinq fois plus élevé cette année que l’année dernière. Ce n’est pas le cas avec les obligations d’État, dont le risque est plus facile à calibrer. »

L’accent mis sur les obligations d’État exploite également les points forts des trois gérants principaux chez DNCA (M. Collet, Pascal Gilbert et Fabien Georges ) dont l’expérience cumulée dans la négociation d’obligations d’État atteint 72 ans.

Autre avantage, les obligations d’État sont très liquides, ce qui donne à DNCA la possibilité de changer de cap rapidement et à un coût relativement faible. La liquidité s’avère utile lorsque les marchés changent rapidement de cap.

Le tandem macro-quant

L’allocation d’actifs proposée par M. Collet et ses collègues est le résultat d’un processus qui allie des points de vue macroéconomiques à un processus quantitatif. En effet, sachant que même une banque centrale peut se tromper sur les perspectives macroéconomiques, l’équipe de DNCA préfère éprouver ses anticipations discrétionnaires via un processus quantitatif. « Cette association constitue notre avantage concurrentiel sur ce marché », déclare M. Collet. « Notre processus quantitatif ne nous a pratiquement jamais déçus depuis 10 ans que nous l’utilisons. »

La composante discrétionnaire exploite l’expérience et les connaissances des trois gérants et s’appuie sur quatre piliers de recherche et d’analyse : la croissance, l’inflation, la politique monétaire et la politique budgétaire.

L’analyse quantitative est réalisée au moyen d’un outil de mesure de l’incertitude, baptisé RATP (Risk Adjusted Term Premium). Le RATP est une version revisitée par DNCA du ratio de sharpe. Il est utilisé pour évaluer l’attractivité de la prime de risque offerte par la duration, de l’inflation, des taux de change et autres indicateurs de valeur clés.

La principale différence entre le modèle RATP et le ratio de sharpe classique est que le RATP ne se limite pas à un horizon de trois ans. « Les attentes en matière de politique monétaire ne portent que sur trois ans », explique M. Collet. « Il nous semble évident que personne ne peut se faire la moindre idée des conditions macroéconomiques au-delà de cet horizon. C’est là que le recours au modèle prend tout son sens. »

Depuis que l’équipe a commencé à l’utiliser il y a plus de dix ans, le modèle a permis de collecter de manière fiable la prime de risque d’incertitude à long terme (voir ci-dessous).

Les prises de position ne se font que si les opinions discrétionnaires de l’équipe et les résultats du modèle sont en phase. Lorsqu’ils divergent, les transactions sont abandonnées.

M. Collet précise : « Cette combinaison de notre modèle quantitatif et de notre expertise macroéconomique fait que nous ne sommes ni un simple gérant macro discrétionnaire, ni un gérant quantitatif. Nous sommes les deux, et cela nous permet de générer un alpha plus stable. »

De nombreuses options d’investissement étant écartées, le fait de se concentrer sur une seule zone géographique limiterait le potentiel de la stratégie. C’est pourquoi DNCA couvre l’ensemble de l’univers obligataire des marchés développés et émergents. « Plus l’univers est vaste, plus les opportunités sont nombreuses et plus les performances sont stables », ajoute M. Collet.

Flexibilité payante en 2022, une année hors du commun

Grâce à sa stratégie d’intégration macro/quantitative, DNCA a pu prendre une position nette vendeuse (short) sur la duration en début 2022 dans un contexte de valorisations chères, de hausse rapide de l’inflation et d’évolution rapide des anticipations de politique monétaire. Cette position vendeuse s’est avérée être le principal facteur de performance en 2022.

Après le cycle de hausse des taux de 2022, DNCA a abandonné sa position nette vendeuse sur la duration, pour autant, elle n’est pas encore acheteuse sur les taux à long terme. Au premier trimestre 2023, elle ne voit aucune raison d’acheter des obligations de maturité longue et s’expose essentiellement aux taux réels plutôt qu’aux taux nominaux.

Elle perçoit de la valeur dans les marchés émergents, où les banques centrales ont été plus promptes à relever leurs taux d’intérêt pendant la pandémie, ce qui a créé des conditions favorables pour les devises émergentes. Notons à ce propos que le modèle RATP signale actuellement que la rémunération du risque de change est la plus attractive dans l’univers obligataire.

« Nous avons constitué un panier de devises en partant du principe qu’il est possible d’obtenir un portage de 8,5 % pour une volatilité de seulement 5 % », explique M. Collet. « Bien entendu, une telle approche présente un bêta élevé et nous nous sommes fixé des limites de risque strictes ».

Les renversements soudains de momentum peuvent constituer un défi pour l’équipe. Cela a notamment été le cas au cours de l’été 2019, au début de la pandémie et pendant l’été 2022. Tous ces renversements ont donné lieu à des corrections.

M. Collet précise : « Nous ne changeons pas d’avis d’un jour à l’autre, il nous faut du temps pour recueillir suffisamment de données pour nous convaincre d’une réorientation. Toutefois, étant très prudents dans nos positions, nous ne sommes pratiquement jamais en situation de vente forcée et toutes nos pertes ont été entièrement récupérées en l’espace de quelques mois. »

La prise de décision est facilitée par la petite taille de l’équipe de DNCA. « Nous sommes trois, tous dotés d’une solide expérience en économie, ce qui facilite le processus de prise de décision », explique M. Collet. C’est là un avantage par rapport aux grandes équipes, où des dizaines de gérants apportent leur point de vue lors de comités mensuels. « Dans les structures de grande taille, on peut perdre de la valeur avant de pouvoir ajuster ses positions de marché », affirme M. Collet.

Faible corrélation, faible volatilité

La stratégie présente une faible corrélation avec les portefeuilles d’obligations core, ce qui en fait une brique de valeur dans une poche d’allocation d’obligations cœur.

Les investisseurs de DNCA comprennent aussi bien des assureurs très prudents que des fonds de dotation et des family offices davantage enclins à prendre des risques. L’équipe adapte donc les portefeuilles en fonction des niveaux de risque et de performance souhaités, des zones géographiques, des plafonds de classes d’actifs, etc.

M. Collet précise : « Nous pouvons répondre à toutes les attentes des clients, mais nous refusons de trop augmenter le risque et la volatilité. Nous sommes par nature des investisseurs prudents et il y a des limites à ce que nous acceptons de faire. »

La surperformance par rapport aux indices obligataires classiques devrait être moins spectaculaire en 2023, les obligations core ayant perdu 10 à 20 % en 2022. Toutefois, la hausse des taux des marchés monétaires devrait permettre d’obtenir des performances d’ensemble similaires à celles de 2022 avec, de notre point de vue, moins de risque et de volatilité que les obligations classiques.

Les performances visées correspondent aux taux du marché monétaire plus 200 points de base, nets de frais, avec une volatilité inférieure à 5 %. « L’objectif est de chercher à proposer un meilleur profil risque/rendement que les portefeuilles d’obligations core, » déclare M. Collet.

Publié en mars 2023

Un affilié de Natixis Investment Managers.

DNCA est une société de gestion agréée par l’Autorité des Marchés Financiers (n°GP00-030) depuis le 18 août 2000

19, place Vendôme 75001 Paris

www.dnca-investments.com

Natixis Investment Managers

Société anonyme

RCS Paris 453 952 681

43, Avenue Pierre Mendes France – 75013 – Paris

www.im.natixis.com

Ce document est uniquement publié à titre d'information et est destiné aux prestataires de services d'investissement ou autres Clients professionnels. Les analyses et les opinions formulées aux présentes représentent les opinions subjectives de leurs auteurs respectifs, à la date indiquée, et sont susceptibles d'être modifiées. Rien ne garantit que la situation évoluera comme le prévoit ce document.

Copyright © 2023 Natixis Investment Managers S.A. – Tous droits réservés

Loomis Sayles - Investment Outlook - April 2024

Loomis Sayles - Investment Outlook - April 2024

Natixis IM Solutions - Market Review - Mars 2024

Natixis IM Solutions - Market Review - Mars 2024

Un contexte de volatilité singulier sur les marchés ?

Un contexte de volatilité singulier sur les marchés ?

Mirova bilan et perspectives marchés – mars 2024

Mirova bilan et perspectives marchés – mars 2024