Une approche à faible volatilité des marchés émergents

Les obligations d’entreprises court terme, gérées activement, conviennent parfaitement aux investisseurs qui souhaitent s’exposer aux marchés émergents avec prudence.

La prime offerte par les obligations d’entreprises émergentes est séduisante, mais les investisseurs peuvent être réticents à l’idée de détenir des actifs issus de pays émergents. Nombreux sont ceux qui pensent que les obligations émergentes sont assorties d’une forte volatilité, d’un risque élevé de dégradation de la notation de crédit et de défaut de paiement, et de pratiques ESG médiocres. Mais ces suppositions sont-elles fondées sur des faits ?

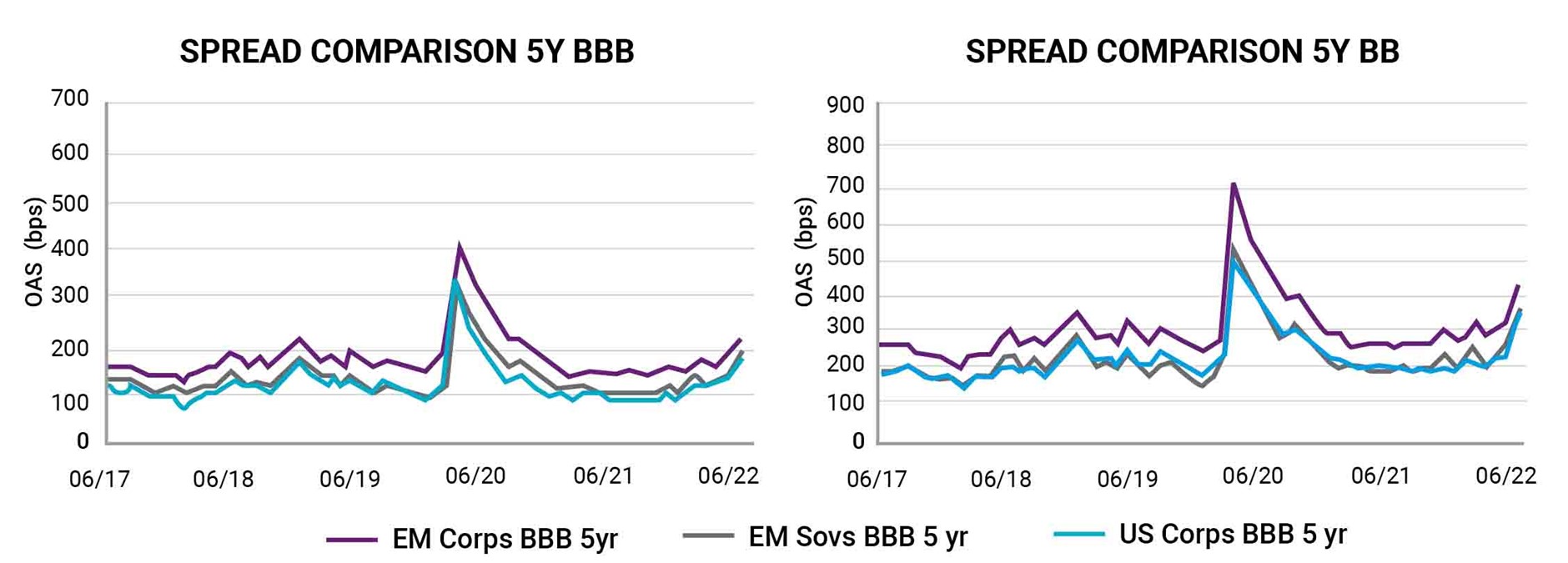

Les rendements sont élevés, mais les allocations restent faibles

Les spreads des obligations d’entreprises sont considérablement plus élevés dans les pays émergents que dans les pays développés. Dans le graphique ci-dessous, nous avons un aperçu de cette prime régulière et conséquente disponible pour des obligations BB et BBB comparables. Nous trouverions la même prime sur les segments de notation A et B.

Il est important de noter que, dans les pays émergents, le spread des obligations d’entreprises est plus avantageux que celui des obligations souveraines. Les obligations souveraines émergentes, qui peuvent offrir des avantages intéressants en termes de diversification, offrent un spread faible par rapport aux obligations d’entreprises américaines, à maturité et notation équivalentes. C’est pourquoi l’opportunité de créatrice de valeur réside parmi les obligations d’entreprises émergentes.

Source : Loomis Sayles au 30 juin 2022.

De nombreux investisseurs institutionnels restent toutefois sous-exposés à la dette émergente, en raison de connaissances spécialisées nécessaires pour appréhender ce marché et de leur manque d’expertise en interne. Si l’on prend par exemple les 50 principales compagnies d’assurance-vie américaines, l’allocation médiane au crédit des marchés émergents n’est que de 2,7 %, sachant qu’elle comprend les obligations souveraines.

Peut-on considérer pour autant que les investisseurs ont raison d’éviter la dette émergente ?

Déconstruire les mythes

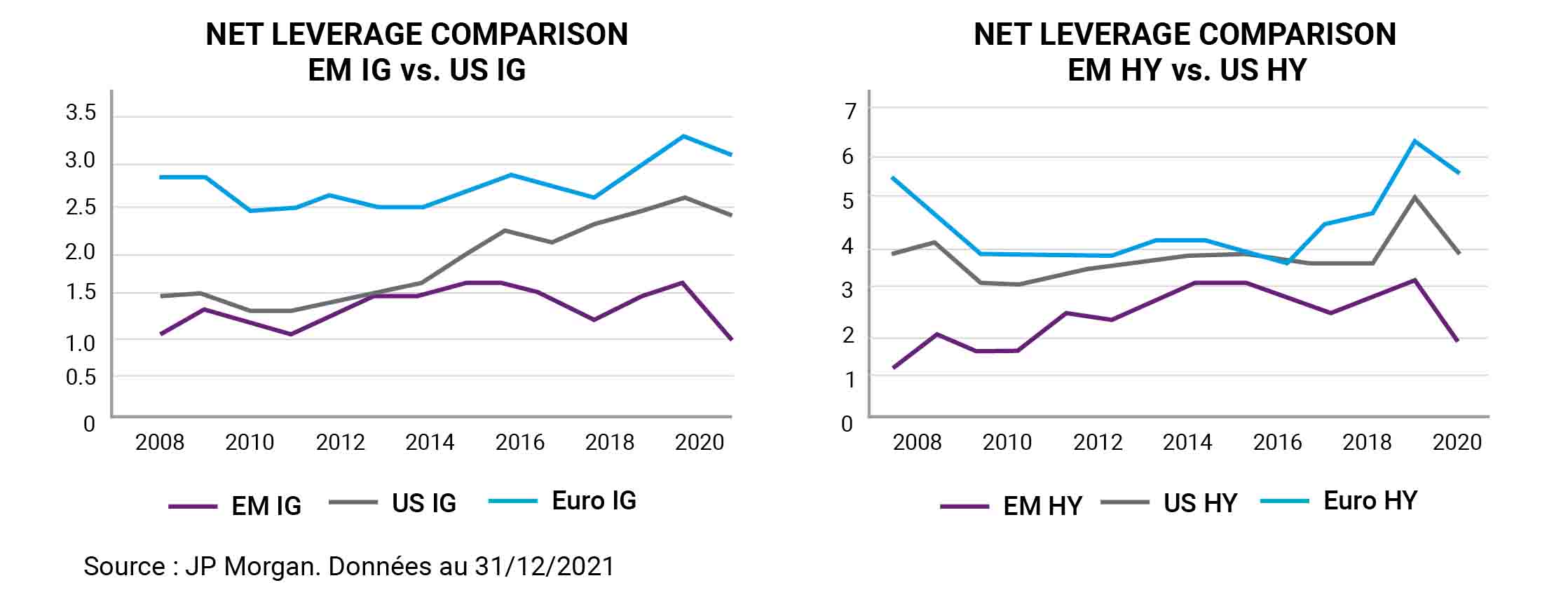

L’une des idées reçues les plus répandues sur les entreprises des pays émergents est que leur qualité est médiocre, qu’elles affichent un niveau d’endettement supérieur et qu’elles se trouvent plus souvent en défaut de paiement que les entreprises des pays développés. En réalité, elles présentent généralement des bilans plus prudents et des taux de défaut historiquement comparables à ceux des marchés développés.

Prenons l’exemple des niveaux d’endettement : l’endettement net des entreprises des pays émergents représente bien moins de la moitié de celui des entreprises américaines et européennes, que ce soit sur le segment Investment grade ou celui du haut rendement.

Un niveau d’endettement plus faible reflète souvent une gestion financière prudente. « Les entreprises des marchés émergents ont des motivations différentes », explique Elisabeth Colleran, gérante de portefeuille pour les stratégies dette émergente chez Loomis Sayles. « Contrairement aux entreprises des marchés développés, elles empruntent rarement pour optimiser leur structure de capital afin de stimuler le cours de leurs actions ».

Les entreprises des marchés émergents ont plutôt tendance à emprunter pour des investissements productifs – pour moderniser et faire grandir les usines et les mines, ou construire des ports et des tours de télécommunication. « Elles ont une peur saine de l’emprunt à long terme et de son effet baissier », ajoute Elisabeth Colleran.

Examinons maintenant l’idée que le taux de défaut est élevé dans les pays émergents. Cette idée semble découler de l’attention médiatique accordée à certains défauts de paiement souverains – comme ceux de l’Argentine, du Venezuela et du Sri Lanka.

Elisabeth Colleran déclare : En fait, les taux de défaut des obligations émergentes à haut rendement au cours des 15 dernières années sont très proches de ceux des marchés développés.

Le risque de défaut peut être encore atténué en privilégiant les obligations de meilleure qualité. Loomis Sayles, un affilié de Natixis Investment Managers, crée une zone tampon autour du risque de défaut en maintenant une notation moyenne minimum de BBB- au sein de son portefeuille. « Des notations inférieures peuvent générer des performances considérables les années favorables à la prise de risque, mais catastrophiques en période d’aversion pour le risque », rappelle Elisabeth Colleran. « Nous voulons éviter que cette volatilité se répercute sur nos performances ».

Qu’en est-il du risque géopolitique ?

Les investisseurs qui se montrent prudents à l’égard des marchés émergents invoquent souvent le risque géopolitique et la volatilité. Ces deux risques existent, comme l’ont démontré la Russie et la Chine en 2021 et 2022, mais pour des raisons différentes. Or, une fois encore, cette perception des marchés émergents est erronée.

Tout d’abord, les médias ont tendance à focaliser sur l’impact du risque géopolitique sur les actions et les devises des marchés émergents, plus volatiles. Mais les choses sont bien différentes pour les obligations libellées en devises fortes, qui affichent une performance beaucoup plus régulière dans le temps et des pertes moins importantes.

Deuxièmement, les marchés émergents sont souvent dépeints à tort comme un bloc unifié. « Les gens observent la Russie et la Chine et supposent que tous les marchés rencontrent les mêmes difficultés », explique Elisabeth Colleran. « Malgré certains facteurs globaux qu'il faut prendre en compte, chaque marché émergent est différent ; chacun traverse une phase différence du cycle économique, chacun subit l’impact des facteurs géopolitiques de manière différente, et chacun possède une banque centrale indépendante.

L’équipe Dette émergente de Loomis Sayles décompose l’univers des marchés émergents, en évaluant pour chacun la volatilité et les rendements. Elle diversifie ses portefeuilles en se positionnant sur 125 à 150 émetteurs, elle investit uniquement dans des obligations libellées en devises fortes et se concentre sur des émissions de qualité supérieure afin de réduire considérablement la volatilité. « Lors des années fastes pour la dette émergente, nous n’obtenons pas les meilleures performances », déclare Elisabeth Colleran, « mais lors des années difficiles, nous devrions surperformer l’univers global du crédit émergent. Grâce à des allocations judicieuses sur le plan des régions et des émetteurs, nous prévoyons également une certaine appréciation du capita ».

Une duration plus courte et une recherche approfondie pour contrer la volatilité

Un autre moyen de réduire la volatilité consiste à réduire la duration du portefeuille. La hausse des taux d’intérêt étant devenue un risque important pour les prix des obligations, la détention de titres à plus courte échéance réduit la volatilité des prix.

Le positionnement du portefeuille repose sur une vision top-down du risque géographique et sectoriel. « Cette approche nous a permis de faire face à diverses difficultés, en ajustant l’exposition aux matières premières et en modifiant l’exposition géographique en fonction des préoccupations et des opportunités géopolitiques », précise Elisabeth Colleran. « Et, du point de vue de la sélection des titres, notre équipe d’analystes fournit des recommandations prospectives sur les titres, dans le but de minimiser les pertes de crédit ».

Marchés émergents & enjeux ESG

Une autre méprise courante consiste à se convaincre que les risques ESG peuvent être plus difficiles à gérer sur les marchés émergents.

Elisabeth Colleran affirme : « Les entreprises des marchés émergents sont sans doute plus soucieuses d’apporter des changements sociétaux constructifs que les entreprises occidentales ». Certaines d’entre elles, suffisamment importantes pour émettre des obligations, considèrent qu’il est de leur devoir d’aider à construire des écoles, voire des villes entières. D’autres entreprises renforcent l’intégration financière en développant des processus et des applications qui permettent aux utilisateurs sans compte bancaire officiel d’envoyer et de recevoir des fonds.

Loomis Sayles a commencé à intégrer les critères ESG en interne il y a 12 ans, et adopte depuis plusieurs années une approche basée sur modélisation de la matérialité pour l’aider à sélectionner et à surveiller ses positions de crédit.

Compte tenu des attentes croissantes des investisseurs et des organes de régulation en matière d’ESG – notamment la réglementation SFDR – les données se multiplient et alimentent les arguments fondamentaux en faveur de l’investissement ESG.

Elisabeth Colleran ajoute : « Nous avions déjà fait une grande partie du travail d’intégration des enjeux ESG dans notre analyse des risques, mais la réglementation SFDR nous oblige à être plus explicites sur la façon dont nous évaluons et catégorisons les risques ESG, ce qui améliore la transparence interne et externe ».

Un ratio de Sharpe intéressant qui convient au portefeuille de nombreux investisseurs

Les titres de crédit émergents à courte échéance peuvent constituer une solution efficace pour les investisseurs en quête d’un rendement supplémentaire et d’une volatilité moindre.

Cette approche va parfois de pair avec des actifs plus volatils tels que la dette émergente libellée en devises locales. Elle peut également être combinée à une exposition aux titres à haut rendement. Ces combinaisons peuvent potentiellement augmenter davantage le rendement supplémentaire en maintenant la volatilité à des niveaux acceptables.

Certains investisseurs ont fait de cette stratégie leur allocation obligataire principale. Comme le dit Elisabeth Colleran : « Elle possède un ratio de Sharpe intéressant, ce qui la rend attrayante pour un large éventail d’investisseurs en tant que socle de leur allocation obligataire ».

Publié en octobre 2022

Loomis, Sayles & Company, L.P.

Affilié de Natixis Investment Managers,

Enregistrée auprès de la U.S. Securities and Exchange Commission (IARD N°105377)

One Financial Center,

Boston, MA 02111, USA

www.loomissayles.com

Natixis Investment Managers

RCS Paris 453 952 681

Capital: €178 251 690

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Le présent document est fourni uniquement à titre informatif aux prestataires de services d’investissement ou aux autres Clients Professionnels. Sauf mention contraire, les analyses et opinions mentionnées dans ce document représentent la vision de l’auteur aux dates indiquées, et peuvent être soumis à changements. Il n’y a aucune garantie que les évolutions du marché refléteront les prévisions indiquées dans le présent document.

Copyright © 2022 Natixis Investment Managers S.A. – Tous droits réservés

Points clés

- La perception selon laquelle les entreprises issues des pays émergents sont de moindre qualité, affichent des niveaux d’endettement plus élevés et sont plus sujettes aux défauts de paiement que dans les pays développés ne se vérifie pas en réalité.

- Les obligations d’entreprises émergentes ont régulièrement offert aux investisseurs une prime conséquente par rapport aux entreprises des pays développés.

- Les titres de crédit émergents de courte maturité peuvent constituer une solution efficace pour les investisseurs en quête d’un rendement supplémentaire et d’une volatilité moindre.

Les rendements sont élevés, mais les allocations restent faibles

Les spreads des obligations d’entreprises sont considérablement plus élevés dans les pays émergents que dans les pays développés. Dans le graphique ci-dessous, nous avons un aperçu de cette prime régulière et conséquente disponible pour des obligations BB et BBB comparables. Nous trouverions la même prime sur les segments de notation A et B.

Il est important de noter que, dans les pays émergents, le spread des obligations d’entreprises est plus avantageux que celui des obligations souveraines. Les obligations souveraines émergentes, qui peuvent offrir des avantages intéressants en termes de diversification, offrent un spread faible par rapport aux obligations d’entreprises américaines, à maturité et notation équivalentes. C’est pourquoi l’opportunité de créatrice de valeur réside parmi les obligations d’entreprises émergentes.

Source : Loomis Sayles au 30 juin 2022.

De nombreux investisseurs institutionnels restent toutefois sous-exposés à la dette émergente, en raison de connaissances spécialisées nécessaires pour appréhender ce marché et de leur manque d’expertise en interne. Si l’on prend par exemple les 50 principales compagnies d’assurance-vie américaines, l’allocation médiane au crédit des marchés émergents n’est que de 2,7 %, sachant qu’elle comprend les obligations souveraines.

Peut-on considérer pour autant que les investisseurs ont raison d’éviter la dette émergente ?

Déconstruire les mythes

L’une des idées reçues les plus répandues sur les entreprises des pays émergents est que leur qualité est médiocre, qu’elles affichent un niveau d’endettement supérieur et qu’elles se trouvent plus souvent en défaut de paiement que les entreprises des pays développés. En réalité, elles présentent généralement des bilans plus prudents et des taux de défaut historiquement comparables à ceux des marchés développés.

Prenons l’exemple des niveaux d’endettement : l’endettement net des entreprises des pays émergents représente bien moins de la moitié de celui des entreprises américaines et européennes, que ce soit sur le segment Investment grade ou celui du haut rendement.

Un niveau d’endettement plus faible reflète souvent une gestion financière prudente. « Les entreprises des marchés émergents ont des motivations différentes », explique Elisabeth Colleran, gérante de portefeuille pour les stratégies dette émergente chez Loomis Sayles. « Contrairement aux entreprises des marchés développés, elles empruntent rarement pour optimiser leur structure de capital afin de stimuler le cours de leurs actions ».

Les entreprises des marchés émergents ont plutôt tendance à emprunter pour des investissements productifs – pour moderniser et faire grandir les usines et les mines, ou construire des ports et des tours de télécommunication. « Elles ont une peur saine de l’emprunt à long terme et de son effet baissier », ajoute Elisabeth Colleran.

Examinons maintenant l’idée que le taux de défaut est élevé dans les pays émergents. Cette idée semble découler de l’attention médiatique accordée à certains défauts de paiement souverains – comme ceux de l’Argentine, du Venezuela et du Sri Lanka.

Elisabeth Colleran déclare : En fait, les taux de défaut des obligations émergentes à haut rendement au cours des 15 dernières années sont très proches de ceux des marchés développés.

Le risque de défaut peut être encore atténué en privilégiant les obligations de meilleure qualité. Loomis Sayles, un affilié de Natixis Investment Managers, crée une zone tampon autour du risque de défaut en maintenant une notation moyenne minimum de BBB- au sein de son portefeuille. « Des notations inférieures peuvent générer des performances considérables les années favorables à la prise de risque, mais catastrophiques en période d’aversion pour le risque », rappelle Elisabeth Colleran. « Nous voulons éviter que cette volatilité se répercute sur nos performances ».

Qu’en est-il du risque géopolitique ?

Les investisseurs qui se montrent prudents à l’égard des marchés émergents invoquent souvent le risque géopolitique et la volatilité. Ces deux risques existent, comme l’ont démontré la Russie et la Chine en 2021 et 2022, mais pour des raisons différentes. Or, une fois encore, cette perception des marchés émergents est erronée.

Tout d’abord, les médias ont tendance à focaliser sur l’impact du risque géopolitique sur les actions et les devises des marchés émergents, plus volatiles. Mais les choses sont bien différentes pour les obligations libellées en devises fortes, qui affichent une performance beaucoup plus régulière dans le temps et des pertes moins importantes.

Deuxièmement, les marchés émergents sont souvent dépeints à tort comme un bloc unifié. « Les gens observent la Russie et la Chine et supposent que tous les marchés rencontrent les mêmes difficultés », explique Elisabeth Colleran. « Malgré certains facteurs globaux qu'il faut prendre en compte, chaque marché émergent est différent ; chacun traverse une phase différence du cycle économique, chacun subit l’impact des facteurs géopolitiques de manière différente, et chacun possède une banque centrale indépendante.

L’équipe Dette émergente de Loomis Sayles décompose l’univers des marchés émergents, en évaluant pour chacun la volatilité et les rendements. Elle diversifie ses portefeuilles en se positionnant sur 125 à 150 émetteurs, elle investit uniquement dans des obligations libellées en devises fortes et se concentre sur des émissions de qualité supérieure afin de réduire considérablement la volatilité. « Lors des années fastes pour la dette émergente, nous n’obtenons pas les meilleures performances », déclare Elisabeth Colleran, « mais lors des années difficiles, nous devrions surperformer l’univers global du crédit émergent. Grâce à des allocations judicieuses sur le plan des régions et des émetteurs, nous prévoyons également une certaine appréciation du capita ».

Une duration plus courte et une recherche approfondie pour contrer la volatilité

Un autre moyen de réduire la volatilité consiste à réduire la duration du portefeuille. La hausse des taux d’intérêt étant devenue un risque important pour les prix des obligations, la détention de titres à plus courte échéance réduit la volatilité des prix.

Le positionnement du portefeuille repose sur une vision top-down du risque géographique et sectoriel. « Cette approche nous a permis de faire face à diverses difficultés, en ajustant l’exposition aux matières premières et en modifiant l’exposition géographique en fonction des préoccupations et des opportunités géopolitiques », précise Elisabeth Colleran. « Et, du point de vue de la sélection des titres, notre équipe d’analystes fournit des recommandations prospectives sur les titres, dans le but de minimiser les pertes de crédit ».

Marchés émergents & enjeux ESG

Une autre méprise courante consiste à se convaincre que les risques ESG peuvent être plus difficiles à gérer sur les marchés émergents.

Elisabeth Colleran affirme : « Les entreprises des marchés émergents sont sans doute plus soucieuses d’apporter des changements sociétaux constructifs que les entreprises occidentales ». Certaines d’entre elles, suffisamment importantes pour émettre des obligations, considèrent qu’il est de leur devoir d’aider à construire des écoles, voire des villes entières. D’autres entreprises renforcent l’intégration financière en développant des processus et des applications qui permettent aux utilisateurs sans compte bancaire officiel d’envoyer et de recevoir des fonds.

Loomis Sayles a commencé à intégrer les critères ESG en interne il y a 12 ans, et adopte depuis plusieurs années une approche basée sur modélisation de la matérialité pour l’aider à sélectionner et à surveiller ses positions de crédit.

Compte tenu des attentes croissantes des investisseurs et des organes de régulation en matière d’ESG – notamment la réglementation SFDR – les données se multiplient et alimentent les arguments fondamentaux en faveur de l’investissement ESG.

Elisabeth Colleran ajoute : « Nous avions déjà fait une grande partie du travail d’intégration des enjeux ESG dans notre analyse des risques, mais la réglementation SFDR nous oblige à être plus explicites sur la façon dont nous évaluons et catégorisons les risques ESG, ce qui améliore la transparence interne et externe ».

Un ratio de Sharpe intéressant qui convient au portefeuille de nombreux investisseurs

Les titres de crédit émergents à courte échéance peuvent constituer une solution efficace pour les investisseurs en quête d’un rendement supplémentaire et d’une volatilité moindre.

Cette approche va parfois de pair avec des actifs plus volatils tels que la dette émergente libellée en devises locales. Elle peut également être combinée à une exposition aux titres à haut rendement. Ces combinaisons peuvent potentiellement augmenter davantage le rendement supplémentaire en maintenant la volatilité à des niveaux acceptables.

Certains investisseurs ont fait de cette stratégie leur allocation obligataire principale. Comme le dit Elisabeth Colleran : « Elle possède un ratio de Sharpe intéressant, ce qui la rend attrayante pour un large éventail d’investisseurs en tant que socle de leur allocation obligataire ».

Publié en octobre 2022

Affilié de Natixis Investment Managers,

Enregistrée auprès de la U.S. Securities and Exchange Commission (IARD N°105377)

One Financial Center,

Boston, MA 02111, USA

www.loomissayles.com

Natixis Investment Managers

RCS Paris 453 952 681

Capital: €178 251 690

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Le présent document est fourni uniquement à titre informatif aux prestataires de services d’investissement ou aux autres Clients Professionnels. Sauf mention contraire, les analyses et opinions mentionnées dans ce document représentent la vision de l’auteur aux dates indiquées, et peuvent être soumis à changements. Il n’y a aucune garantie que les évolutions du marché refléteront les prévisions indiquées dans le présent document.

Copyright © 2022 Natixis Investment Managers S.A. – Tous droits réservés

2022 Sector Outlook

2022 Sector Outlook

Loomis Sayles – Investment Outlook – July 2022

Loomis Sayles – Investment Outlook – July 2022

Investir en période de volatilité

Investir en période de volatilité

Natixis IM Solutions – Market Review – September 2022

Natixis IM Solutions – Market Review – September 2022