Résoudre le dilemme de l’assurance

Les assureurs requièrent des stratégies de placement innovantes en réponse à la réglementation et à la faiblesse des rendements

Key Takeaways:

- Les rendements historiquement bas induits par l’assouplissement quantitatif affectent les bilans des assureurs et leur capacité à faire face à leurs engagements. Cette difficulté est accentuée par la réglementation, comme la directive Solvabilité 2, qui entrave les solutions d’investissement.

- Les assureurs ont donc besoin d’une nouvelle approche de placement, fondée sur des solutions sur mesure innovantes. Ces solutions doivent s’accompagner des rapports nécessaires au respect des exigences complexes de reporting imposées par les nouvelles règles.

- Nous présentons ici des solutions conçues pour aider les assureurs à réaliser leurs objectifs - gestion du gap de duration / solutions obligataires non traditionnelles, solutions d’optimisation des rendements et de gestion de la volatilité - et mettons en avant les avantages qu’offrent ces solutions sur mesure dédiées au secteur de l’assurance.

Documentation

Le maintien de taux d’intérêt bas, allié à une réglementation qui durcit leurs exigences de fonds propres et restreint leurs stratégies d’investissement, fait que bon nombre d’assureurs s’interrogent sur la démarche à adopter. C’est pourquoi ils s’adressent de plus en plus aux gestionnaires d’actifs dans leur recherche d’une approche sur mesure capable de répondre aux défis particuliers auxquels le secteur de l’assurance est confronté. Ils attendent de leur part des éclairages analytiques et des solutions stratégiques permettant de maximiser leurs rendements. Ils ont également besoin que les gestionnaires d’actifs développent des produits permettant de minimiser les exigences de fonds propres et, dans le même temps, produisent en temps voulu les rapports nécessaires au respect des nouvelles règles.

Assouplissement quantitative et pressions réglementaires

L’assouplissement quantitatif a eu une influence déterminante sur l’économie mondiale et les marchés financiers depuis la crise financière mondiale. Depuis son introduction par la Réserve fédérale américaine en novembre 2008, le montant des actifs inscrits au bilan des grandes banques centrales a pratiquement triplé1 . Les conséquences sont bien connues : les rendements à long terme des principaux emprunts d’Etat européens s’affichent tout juste en territoire positif, tandis que les spreads de nombreux instruments de crédit se sont resserrés à des niveaux que d’aucuns estiment insuffisants pour rémunérer le risque assumé.

De plus, il est probable que le retrait de l’assouplissement quantitatif ne soit pas pour tout de suite : le vote en faveur du Brexit a accentué l’incertitude qui pèse sur une conjoncture mondiale déjà ébranlée par les inquiétudes entourant l’issue des prochaines élections présidentielles américaines, la fragilité ressentie de l’économie chinoise et la faiblesse persistante des prix des matières premières.

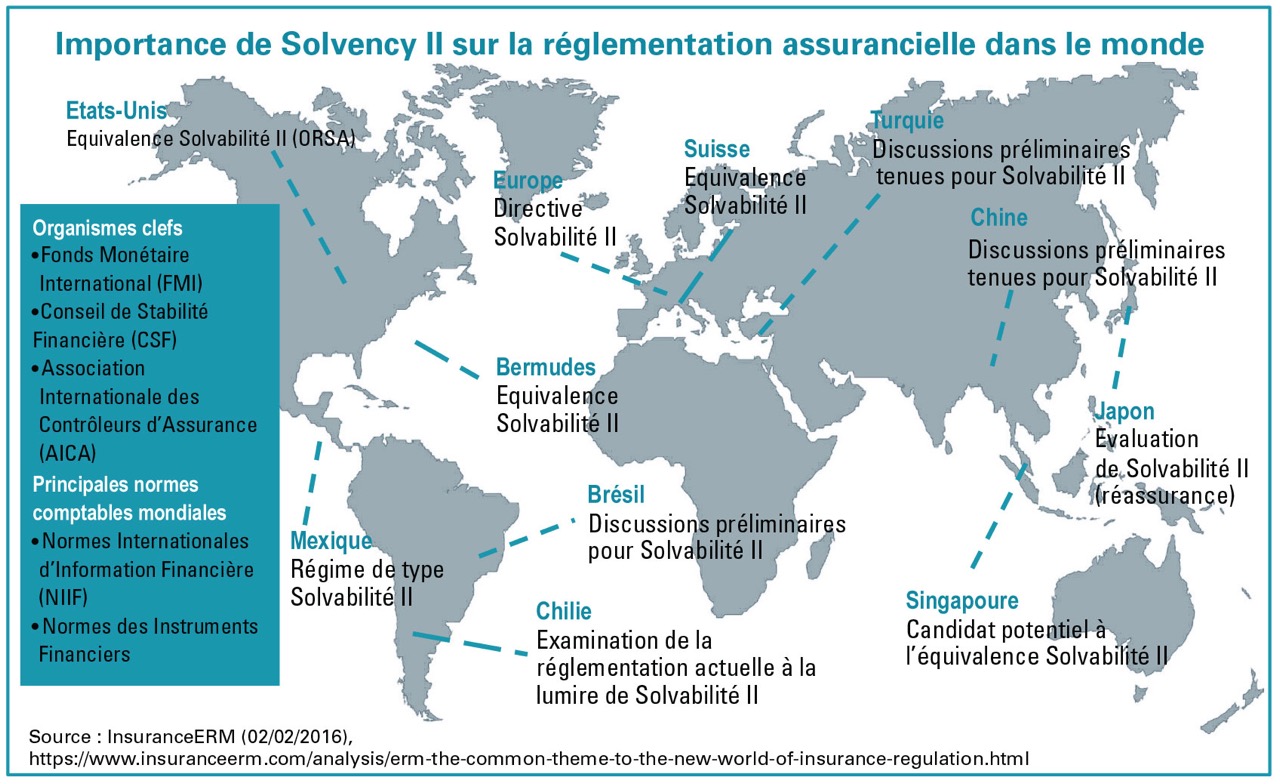

Les effets de l’assouplissement quantitatifs affectent l’ensemble des investisseurs, mais son impact sur les acteurs de l’assurance est exacerbé par l’évolution drastique de la réglementation appliquée au secteur. Sous l’impulsion de la directive européenne Solvabilité 2, les régulateurs du monde entier imposent aux assureurs des restrictions en matière de fonds propres. Solvabilité 2 a « fait des petits » dans le reste du monde.

Le Japon, les Bermudes et la Suisse ont déjà mis en place un régime équivalent et bon nombre d’autres pays, notamment l’Australie, Hong Kong, Singapour, la Corée du Sud, le Mexique, le Chili et l’Afrique du Sud, sont susceptibles d’adopter des réglementations semblables à Solvabilité 2 à de nombreux égards. En outre, le projet de dialogue réglementaire UE/Etats-Unis sur l’assurance vise à uniformiser la protection des consommateurs et la supervision entre les deux blocs.

Le défi pour les assureurs

Lors de la conception de Solvabilité 2 en 2002, peu d’équipes d’investissement parmi les grandes compagnies d’assurance anticipaient la baisse spectaculaire et durable des taux d’intérêt et la compression des spreads. L’alliance simultanée des délais imposés à la mise en oeuvre de Solvabilité 2 et du niveau historiquement bas des rendements obligataires a créé un véritable cauchemar pour les assureurs.

Pour ceux établis dans des pays où les produits d’assurance-vie s’accompagnent d’une garantie de rendement élevé par rapport aux rendements des emprunts d’Etat la question du maintien de cette garantie est désormais soulevée par les conseils d’administration et les actionnaires. Les assureurs concernés ne peuvent répercuter les taux bas sur les assurés et le gap de duration entre leurs actifs et leurs engagements peut être considérable. D’où leur besoin impérieux de solutions obligataires non traditionnelles adaptées.

Même dans le cas des acteurs établis dans des pays européens ainsi qu’aux Etats-Unis, où les produits garantis sont moins courants et où les assureurs ont parfois été en mesure de répercuter la baisse des taux sur les assurés, les excédents de fonds propres seront menacés en cas de maintien du bas niveau des taux. Ces derniers doivent ainsi accroître leur allocation aux actifs offrant un rendement optimal afin de renforcer leur bilan sur le long terme. Auparavant, les assureurs offrant des produits garantis étaient en mesure de bâtir leurs portefeuilles sur un ensemble d’emprunts d’Etat et d’obligations d’entreprise « investment grade », assorti d’une allocation plus restreinte en actions. D’autre part, les assureurs non confrontés à des obligations immédiates en matière de trésorerie et présentant des engagements à plus long terme avaient la possibilité d’investir fortement en actions. Ni l’un ni l’autre de ces choix ne sont envisageables désormais en raison de la double incidence de l’assouplissement quantitatif et de Solvabilité 2 (et de ses dérivés).

Si le problème tient majoritairement à l’assouplissement quantitatif, Solvabilité 2 crée pour sa part de nombreux obstacles à la mise en oeuvre des solutions potentielles. Il y a dix ans, bon nombre d’investisseurs ne géraient pas la volatilité et le risque de façon explicite; aujourd’hui toutefois, Solvabilité 2 fait qu’il s’agit là d’un aspect prioritaire pour les commissions de placement des assureurs. Aucun taux d’escompte ni aucun modèle de gestion actif-passif ne peuvent être appliqués sans référence explicite aux règles telles que le capital de solvabilité requis (SCR) selon Solvabilité 2.

En clair, les assureurs ont donc besoin d’une nouvelle approche de placement, fondée sur des solutions et des produits sur mesure innovants. Ces solutions innovantes doivent s’accompagner des rapports nécessaires au respect des exigences complexes de reporting désormais imposées par Solvabilité 2.

Des placements innovants

Compte tenu de la disparité des actifs, des passifs et des ressources d’investissement des différents assureurs, et de la diversité de leurs produits et de leurs types de clientèle, leurs besoins en termes de rendement et de trésorerie sont extrêmement variés. Les gestionnaires d’actifs doivent donc se rapprocher au plus près des assureurs pour définir leurs besoins réels puis proposer des solutions sur mesure. La recherche de solutions en commun dépendra de la capacité des gestionnaires d’actifs à développer l’infrastructure appropriée leur permettant d’évaluer les besoins essentiels des assureurs et d’y répondre de manière réfléchie et pertinente.

Le facteur commun sous-tendant cette approche sera la priorité accordée au risque, à l’efficience, aux charges en capital, à la comptabilité et, pour certains, à la liquidité. Dans bien des cas, les investisseurs qui souhaitent optimiser le profil de risque et de rendement de leurs portefeuilles et le coût du capital diversifieront leurs placements au-delà des classes d’actifs traditionnelles, en faveur d’actifs alternatifs, réels et non cotés.

Natixis Global Asset Management a développé trois grandes solutions adaptées aux assureurs du monde entier, proposées principalement au travers de fonds à capital variable :

- Gap de duration / Solutions obligataires non traditionnelles. Ces solutions recouvrent les obligations mondiales, les obligations à duration courte, les titres à haut rendement, les obligations émergentes, les prêts bancaires, la dette privée d’entreprise et les créances adossées à des actifs réels.

- Solutions d’optimisation du rendement. Ces solutions recouvrent les actions mondiales, les actions américaines, les actions du secteur du développement durable, le private equity, les actions immobilières, les fonds d’infrastructure et les fonds à rendement absolu.

- Solutions de gestion de la volatilité. Ces solutions incluent les stratégies de variance minimum, de gestion « overlay », de volatilité et d’optimisation des fonds propres.

Il est possible de procéder à une allocation en actions tout en réduisant le risque inhérent, ce qui permet de ne pas dépasser les limites de SCR. Natixis propose des solutions adaptées :

L’une d’elles passe par l’utilisation de stratégies d’overlay visant à couvrir le bêta des actions tout en réduisant la volatilité et le SCR lié à la composante actions. Cette solution peut être mise en oeuvre séparément ou en conjonction selon les besoins de l’assureur.

Une autre solution consiste à associer une stratégie à faible volatilité avec une gestion active assortie d’une protection liée à une garantie bancaire explicite. L’objectif est de réaliser un rendement comparable à une exposition directe aux actions, tout en réduisant la volatilité d’environ 30 % sur le cycle de marché. La garantie bancaire explicite assure la protection du capital, ce qui permet de réduire le SCR sur un horizon de trois ans.

Des capacités accrues en matière de reporting

Les solutions de placement ne doivent pas simplement prendre en compte la probabilité de surperformance d’un actif ou d’un produit lors de la création d’un portefeuille. Outre le besoin de prendre en compte le risque, l’efficience, la comptabilité, les charges de capital et la liquidité, il est également essentiel d’assurer la transparence des portefeuilles et un reporting exhaustif conformément aux exigences de la directive Solvabilité 2 et aux règles similaires.

L’équipe NGAM dédiée à la gestion des relations et au reporting

NGAM a mis en place une équipe dédiée à la gestion des relations avec les compagnies d’assurance et les mutuelles, de manière à offrir :

- Une équipe commerciale expérimentée entièrement dédiée à l’assurance.

- Des services spécifiques aux assureurs comme le calcul du SCR (formule standard), les états quantitatifs annuels et trimestriels (Quantitative Reporting Templates, ou QRT) et le reporting tripartie (Tripartite Template, ou TPT) et des inventaires transparents.

- Une veille réglementaire.

- La surveillance des risques à trois niveaux : équipes d’investissement et services de gestion du risque de chaque filiale NGAM, et au niveau des positions.

Un métier spécialisé

La gestion des placements d’assureurs selon nous est devenue un métier spécialisé que seule une poignée de gestionnaires d’actifs est en mesure d’exercer correctement.

Les gestionnaires concernés doivent disposer d’une longue expérience au service des assureurs pour affronter avec succès le nouvel environnement engendré par l’assouplissement quantitatif et Solvabilité 2. Natixis Global Asset Management dispose de plus de 30 ans d’expérience de la gestion de placements d’assureurs, avec plus de 250 milliards EUR d’actifs gérés pour 120 compagnies d’assurance dans 14 pays, leur permettant d’investir dans 75 classes d’actifs distinctes grâce à son offre diversifiée de fonds à capital variable et de solutions sur mesure.

Natixis Global Asset Management a noué avec les assureurs des relations durables fondées sur la confiance en mettant à leur disposition son expertise de longue date par le biais de mandats dédiés, quels que soient leurs besoins : rapprochement de portefeuilles, diversification dans un contexte de contraintes de liquidité, gestion active soumise aux seuils SCR et gestion focalisée sur l’impact comptable et l’optimisation du rendement. Les solutions Natixis dédiées aux assureurs ont réalisé des performances solides, régulières et stables au fil du temps, indépendamment des conditions de marché.

Le groupe offre également aux assureurs une analyse de portefeuille indépendante et sur mesure focalisée sur la gestion du risque (analyse des corrélations, valeur en risque, composantes d’allocation d’actifs, budgétisation du risque, analyse factorielle, tests de résistance, analyse catégorielle). La compréhension des expositions au risque permet d’améliorer la diversification, contribuant ainsi à la réduction du profil de risque global. Cette approche soucieuse du risque vise à réaliser des rendements supérieurs moyennant une moindre volatilité globale afin de bâtir des portefeuilles durables. En outre, les assureurs clients de Natixis Global Asset Management bénéficient d’une gestion dédiée et spécialisée de la relation, ainsi que d’un reporting et de services spécifiques à la gestion de leurs investissements.

NGAM S.A.

Société anonyme au capital de 7 000 000,00 euros

Immatriculée au Luxembourg sous le numéro B 115 843

Siège social : 2, rue Jean Monnet

L-2180 Luxembourg

www.im.natixis.com

Ce document est uniquement publié à titre d'information et est destiné aux prestataires de services d'investissement ou autres Clients professionnels. Les analyses et les opinions formulées aux présentes représentent les opinions subjectives de leurs auteurs respectifs, à la date indiquée, et sont susceptibles d'être modifiées. Rien ne garantit que la situation évoluera comme le prévoit ce document

Copyright © 2016 NGAM S.A. – Tous droits réservés

Enquête Assurance 2015 : points de vue des décideurs clefs du monde de l’assurance

Enquête Assurance 2015 : points de vue des décideurs clefs du monde de l’assurance

Loomis Sayles - Investment Outlook - April 2024

Loomis Sayles - Investment Outlook - April 2024

Natixis IM Solutions - Market Review - Mars 2024

Natixis IM Solutions - Market Review - Mars 2024

Un contexte de volatilité singulier sur les marchés ?

Un contexte de volatilité singulier sur les marchés ?