Perspectives du crédit mondial : Attention aux turbulences et aux facteurs techniques

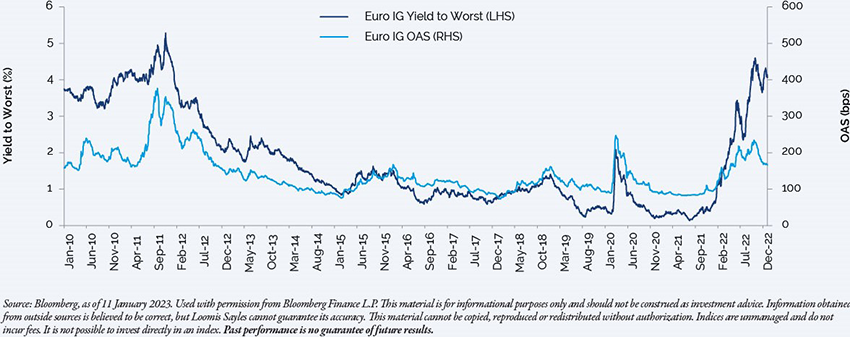

La volatilité des taux a fortement influencé les marchés obligataires mondiaux en 2022. Les spreads des obligations européennes investment grade (IG) ont atteint leur plus haut niveau depuis 10 ans ! Que pensez-vous des niveaux de spreads actuels et quelle pourrait être leur évolution ?

Selon nous, le resserrement des spreads observé dernièrement devrait s’avérer être un faux rallye de soulagement. La récente dynamique positive a encouragé les investisseurs à mobiliser leurs liquidités et à investir en fin d’année, en privilégiant les titres notés BBB et les nouvelles émissions. Qui plus est, compte tenu de la faible liquidité des obligations IG européennes, ces flux de capitaux ont entraîné un resserrement des spreads plus important que celui induit par les fondamentaux.

Les valorisations actuelles semblent particulièrement intéressantes d’un point de vue historique, surtout si l’on considère les rendements globaux. Toutefois, nous préférons rester prudents et nous nous attendons à un élargissement des spreads par rapport aux niveaux actuels. Selon nous, les taux devraient rester volatils et la morosité économique entraîner une détérioration des fondamentaux de crédit. Mis ensemble, nous estimons que ces facteurs pourraient conduire à une année 2023 turbulente sur les marchés de crédit.

Parlons un peu plus de ces fondamentaux. Pourquoi pensez-vous qu’ils vont se détériorer en 2023 ?

Jusque-là, les fondamentaux sont restés relativement sains, avec un EBITDA en légère hausse dans la plupart des secteurs, un levier net stable et une couverture des intérêts proche des niveaux records. Cependant, en ce début d’année, nous estimons qu’il y a lieu d’être prudent. Nous nous attendons à ce que la politique monétaire pèse sur les perspectives de croissance en 2023, ce qui pourrait comprimer les bénéfices des entreprises et entraîner une récession. De plus, nous craignons que la résistance dont ont récemment fait preuve les bénéfices ne soit due en partie au fait que les entreprises se sont délestées des stocks qu’elles avaient accumulés, ce qui ne se reproduira probablement pas en 2023. Les températures clémentes qui ont prévalu dernièrement en Europe ont permis aux entreprises européennes de réduire leurs coûts énergétiques, mais à notre avis, ces coûts vont continuer à représenter une menace et un handicap importants l’hiver prochain.

Compte tenu du contexte économique, nous prévoyons un abaissement des notations au cours des prochains trimestres. Historiquement, il existe une forte corrélation entre l’évolution nette des notations et les indices PMI composites. Si beaucoup mettent en avant le fait que les ratios de couverture des intérêts élevés sont un atout, pour ce qui nous concerne, nous nous attendons à ce que cet indicateur se détériore. La moitié de la dette IG européenne en circulation arrivera à échéance d’ici 2026.1 En supposant que celle-ci soit refinancée au rendement actuel de l’indice (~4,5 %), les entreprises IG européennes verraient leurs coûts d’intérêts augmenter de 10 à 15 milliards d’euros par an.2

Quels sont les principaux facteurs techniques en jeu sur le marché en ce début 2023 ?

Selon nous, de nombreux facteurs sont à l’origine d’une dislocation technique des spreads, notamment le retrait du marché de la Banque centrale européenne (BCE) et de la Banque d’Angleterre (BOE), les sorties importantes de capitaux enregistrées en 2022, qui ont commencé à s’inverser, et la dislocation des spreads de swaps.

La BOE a réactivé la réduction de son programme d’achat d’obligations d’entreprises après avoir interrompu son plan de secours monétaire pour contrer la volatilité liée à la crise des LDI. La BOE est censée vendre un minimum de 200 millions de livres sterling par semaine, mais ses ventes ont été bien supérieures à ce chiffre, avec une moyenne de 475 millions de livres sterling pour les semaines actives.3 La BOE détient maintenant 9,75 milliards de livres sterling d’obligations d’entreprises qu’elle souhaite vendre au plus tard début 2024,4 ce qui implique un ralentissement du rythme actuel des ventes. Ce ralentissement pourrait être considéré comme un point positif pour le marché des obligations d’entreprise, bien que cela puisse encore peser sur les spreads dans un contexte de fragilité économique, en particulier s’il est amorcé rapidement.

Le marché de l’IG européen a enregistré un pic de 17,7 milliards d’euros de flux sortants en 2022.5 Toutefois, les flux de fonds ont rebondi avec une collecte constamment positive dans les fonds communs de placement et les ETF depuis début novembre. Ceci est en partie dû à la hausse des rendements globaux, qui ont soutenu les rendements absolus cette année. Le marché de l’IG britannique a également essuyé des sorties, notamment après que le mini-budget de l’ancien Premier ministre Liz Truss a déclenché une volatilité qui a entraîné des tensions et de gros besoins de liquidités pour les investisseurs en LDI. Si le marché britannique s’est stabilisé, le retour des capitaux dans cette classe d’actifs est resté discret.

Enfin, nous pensons que le retrait de l’assouplissement quantitatif (QE) de la BCE pourrait atténuer les tensions sur le marché des spreads de swaps6 ce qui, à terme, pourrait rendre les valorisations plus attrayantes du point de vue du Z-spread. Les Z-spreads sont la principale mesure du risque de crédit utilisée sur les marchés européens et reflètent la différence entre les rendements du marché IG et les taux de swaps. Les achats de la BCE ont limité l’offre de titres souverains et, parmi d’autres facteurs techniques, ont rapproché les spreads de swaps de niveaux historiquement élevés. En conséquence, les valorisations des Z-spreads ont diminué et semblent moins attractives. Nous prévoyons une reprise des émissions souveraines en 2023, à mesure que la BCE mettra fin à son programme d’assouplissement quantitatif et que les pays de l’UE augmenteront leurs émissions pour financer leurs plans de soutien. Nous pensons que l’augmentation de l’offre souveraine pourrait apaiser la dislocation du marché des spreads de swaps, et devenir un atout pour les valorisations du crédit à mesure que les Z-spreads se normalisent. Toutefois, il est important de noter que l’augmentation de l’offre souveraine pourrait entraîner une baisse de la demande pour les obligations d’entreprises.

1 Bank of America, 22 novembre 2022.

2 Bank of America, 22 novembre 2022.

3 Citigroup, 6 janvier 2023. En raison de la période des fêtes, la Banque d’Angleterre n’a procédé à aucune vente pendant de plusieurs semaines. Les semaines actives désignent les semaines où la banque a activement vendu des titres.

4 Bank of England, 16 décembre 2022.

5 JP Morgan, 2 décembre 2022.

6 Les spreads de swaps représentent la différence entre la composante à taux fixe d’un swap donné (qui est un contrat d’échange de paiements d’intérêts fixes contre des paiements d’intérêts à taux variable) et le rendement d’un titre de dette souveraine ayant une échéance similaire.

Loomis, Sayles & Company, L.P.

Affilié de Natixis Investment Managers,

Enregistrée auprès de la U.S. Securities and Exchange Commission (IARD N°105377)

One Financial Center,

Boston, MA 02111, USA

www.loomissayles.com

Natixis Investment Managers

RCS Paris 453 952 681

Capital: €178 251 690

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Le présent document est fourni uniquement à titre informatif aux prestataires de services d’investissement ou aux autres Clients Professionnels. Sauf mention contraire, les analyses et opinions mentionnées dans ce document représentent la vision de l’auteur aux dates indiquées, et peuvent être soumis à changements. Il n’y a aucune garantie que les évolutions du marché refléteront les prévisions indiquées dans le présent document.

Copyright © 2023 Natixis Investment Managers S.A. – Tous droits réservés

Selon nous, le resserrement des spreads observé dernièrement devrait s’avérer être un faux rallye de soulagement. La récente dynamique positive a encouragé les investisseurs à mobiliser leurs liquidités et à investir en fin d’année, en privilégiant les titres notés BBB et les nouvelles émissions. Qui plus est, compte tenu de la faible liquidité des obligations IG européennes, ces flux de capitaux ont entraîné un resserrement des spreads plus important que celui induit par les fondamentaux.

Les valorisations actuelles semblent particulièrement intéressantes d’un point de vue historique, surtout si l’on considère les rendements globaux. Toutefois, nous préférons rester prudents et nous nous attendons à un élargissement des spreads par rapport aux niveaux actuels. Selon nous, les taux devraient rester volatils et la morosité économique entraîner une détérioration des fondamentaux de crédit. Mis ensemble, nous estimons que ces facteurs pourraient conduire à une année 2023 turbulente sur les marchés de crédit.

Parlons un peu plus de ces fondamentaux. Pourquoi pensez-vous qu’ils vont se détériorer en 2023 ?

Jusque-là, les fondamentaux sont restés relativement sains, avec un EBITDA en légère hausse dans la plupart des secteurs, un levier net stable et une couverture des intérêts proche des niveaux records. Cependant, en ce début d’année, nous estimons qu’il y a lieu d’être prudent. Nous nous attendons à ce que la politique monétaire pèse sur les perspectives de croissance en 2023, ce qui pourrait comprimer les bénéfices des entreprises et entraîner une récession. De plus, nous craignons que la résistance dont ont récemment fait preuve les bénéfices ne soit due en partie au fait que les entreprises se sont délestées des stocks qu’elles avaient accumulés, ce qui ne se reproduira probablement pas en 2023. Les températures clémentes qui ont prévalu dernièrement en Europe ont permis aux entreprises européennes de réduire leurs coûts énergétiques, mais à notre avis, ces coûts vont continuer à représenter une menace et un handicap importants l’hiver prochain.

Compte tenu du contexte économique, nous prévoyons un abaissement des notations au cours des prochains trimestres. Historiquement, il existe une forte corrélation entre l’évolution nette des notations et les indices PMI composites. Si beaucoup mettent en avant le fait que les ratios de couverture des intérêts élevés sont un atout, pour ce qui nous concerne, nous nous attendons à ce que cet indicateur se détériore. La moitié de la dette IG européenne en circulation arrivera à échéance d’ici 2026.1 En supposant que celle-ci soit refinancée au rendement actuel de l’indice (~4,5 %), les entreprises IG européennes verraient leurs coûts d’intérêts augmenter de 10 à 15 milliards d’euros par an.2

Quels sont les principaux facteurs techniques en jeu sur le marché en ce début 2023 ?

Selon nous, de nombreux facteurs sont à l’origine d’une dislocation technique des spreads, notamment le retrait du marché de la Banque centrale européenne (BCE) et de la Banque d’Angleterre (BOE), les sorties importantes de capitaux enregistrées en 2022, qui ont commencé à s’inverser, et la dislocation des spreads de swaps.

Spreads et rendement de la dette IG européenne

La BOE a réactivé la réduction de son programme d’achat d’obligations d’entreprises après avoir interrompu son plan de secours monétaire pour contrer la volatilité liée à la crise des LDI. La BOE est censée vendre un minimum de 200 millions de livres sterling par semaine, mais ses ventes ont été bien supérieures à ce chiffre, avec une moyenne de 475 millions de livres sterling pour les semaines actives.3 La BOE détient maintenant 9,75 milliards de livres sterling d’obligations d’entreprises qu’elle souhaite vendre au plus tard début 2024,4 ce qui implique un ralentissement du rythme actuel des ventes. Ce ralentissement pourrait être considéré comme un point positif pour le marché des obligations d’entreprise, bien que cela puisse encore peser sur les spreads dans un contexte de fragilité économique, en particulier s’il est amorcé rapidement.

Le marché de l’IG européen a enregistré un pic de 17,7 milliards d’euros de flux sortants en 2022.5 Toutefois, les flux de fonds ont rebondi avec une collecte constamment positive dans les fonds communs de placement et les ETF depuis début novembre. Ceci est en partie dû à la hausse des rendements globaux, qui ont soutenu les rendements absolus cette année. Le marché de l’IG britannique a également essuyé des sorties, notamment après que le mini-budget de l’ancien Premier ministre Liz Truss a déclenché une volatilité qui a entraîné des tensions et de gros besoins de liquidités pour les investisseurs en LDI. Si le marché britannique s’est stabilisé, le retour des capitaux dans cette classe d’actifs est resté discret.

Enfin, nous pensons que le retrait de l’assouplissement quantitatif (QE) de la BCE pourrait atténuer les tensions sur le marché des spreads de swaps6 ce qui, à terme, pourrait rendre les valorisations plus attrayantes du point de vue du Z-spread. Les Z-spreads sont la principale mesure du risque de crédit utilisée sur les marchés européens et reflètent la différence entre les rendements du marché IG et les taux de swaps. Les achats de la BCE ont limité l’offre de titres souverains et, parmi d’autres facteurs techniques, ont rapproché les spreads de swaps de niveaux historiquement élevés. En conséquence, les valorisations des Z-spreads ont diminué et semblent moins attractives. Nous prévoyons une reprise des émissions souveraines en 2023, à mesure que la BCE mettra fin à son programme d’assouplissement quantitatif et que les pays de l’UE augmenteront leurs émissions pour financer leurs plans de soutien. Nous pensons que l’augmentation de l’offre souveraine pourrait apaiser la dislocation du marché des spreads de swaps, et devenir un atout pour les valorisations du crédit à mesure que les Z-spreads se normalisent. Toutefois, il est important de noter que l’augmentation de l’offre souveraine pourrait entraîner une baisse de la demande pour les obligations d’entreprises.

2 Bank of America, 22 novembre 2022.

3 Citigroup, 6 janvier 2023. En raison de la période des fêtes, la Banque d’Angleterre n’a procédé à aucune vente pendant de plusieurs semaines. Les semaines actives désignent les semaines où la banque a activement vendu des titres.

4 Bank of England, 16 décembre 2022.

5 JP Morgan, 2 décembre 2022.

6 Les spreads de swaps représentent la différence entre la composante à taux fixe d’un swap donné (qui est un contrat d’échange de paiements d’intérêts fixes contre des paiements d’intérêts à taux variable) et le rendement d’un titre de dette souveraine ayant une échéance similaire.

Loomis, Sayles & Company, L.P.

Affilié de Natixis Investment Managers,

Enregistrée auprès de la U.S. Securities and Exchange Commission (IARD N°105377)

One Financial Center,

Boston, MA 02111, USA

www.loomissayles.com

Natixis Investment Managers

RCS Paris 453 952 681

Capital: €178 251 690

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Le présent document est fourni uniquement à titre informatif aux prestataires de services d’investissement ou aux autres Clients Professionnels. Sauf mention contraire, les analyses et opinions mentionnées dans ce document représentent la vision de l’auteur aux dates indiquées, et peuvent être soumis à changements. Il n’y a aucune garantie que les évolutions du marché refléteront les prévisions indiquées dans le présent document.

Copyright © 2023 Natixis Investment Managers S.A. – Tous droits réservés

Loomis Sayles - Investment Outlook - January 2023

Loomis Sayles - Investment Outlook - January 2023

LDI in the Crosshairs

LDI in the Crosshairs

Mirova bilan et perspectives marchés - avril 2024

Mirova bilan et perspectives marchés - avril 2024

Russia-Ukraine: The Beginning of the End?

Russia-Ukraine: The Beginning of the End?