La gestion passive est une aubaine pour la gestion active

Points clés:

- La gestion passive n’est peut-être pas aussi préjudiciable à la gestion active que ce que l’on croit. La concurrence accrue de la gestion indicielle contraint les fonds communs de placement gérés de manière active à accroître leur part active (en s’écartant davantage de leurs indices de référence) et à réduire leurs frais.

- Dans les pays qui n’offrent aux investisseurs que des options limitées en termes de gestion passive, de nombreux gérants actifs sont en fait pseudo-actifs.

- Les gérants qui se prétendent actifs doivent l’être réellement. Les fonds actifs dont la part active est, en réalité, très faible, méritent de laisser leur place à un fonds indiciel. Ils doivent choisir entre une gestion véritablement active et une gestion totalement passive.

Alors qu’en moyenne, les fonds actions actifs sous-performent les fonds indiciels et leur abandonnent des parts de marché, on a l’impression d’assister à un match de boxe mettant aux prises les deux poids lourds que sont la gestion active et la gestion passive.3 Dans cette nouvelle analyse, Martijn Cremers joue les arbitres en examinant les conséquences de la gestion indicielle dans le secteur des fonds communs de placement en actions non américaines. Il affirme que la croissance de la gestion indicielle affecte sans aucun doute la structure concurrentielle du marché des fonds d’investissement. Mais peut-être pas de la manière que nous imaginions ; après tout, la gestion active n’ira peut-être pas au tapis.

La gestion passive n’est peut-être pas aussi préjudiciable à la gestion active que ce que l’on croit

Il s'avère que la gestion passive n’est peut-être pas aussi préjudiciable à la gestion active que ce que l’on croit. À vrai dire, Martijn Cremers estime que la concurrence accrue de la gestion ouvertement indicielle est bénéfique aux clients de la gestion active.1 La gestion indicielle contraint les fonds communs de placement gérés de manière active à accroître leur part active (en s’affranchissant davantage de l'indice de référence) et à réduire leurs frais. Plus un marché propose des fonds indiciels à bas prix, plus les performances des fonds actifs sont attrayantes. Martijn Cremers révèle qu’en moyenne, l'alpha généré par la gestion active est plus élevé dans les pays qui proposent davantage d’alternatives en matière de gestion indicielle à bas coût, et plus faible dans les pays où les fonds pseudo-actifs sont plus répandus.

Certains gérants actifs ne sont en fait que pseudo-actifs

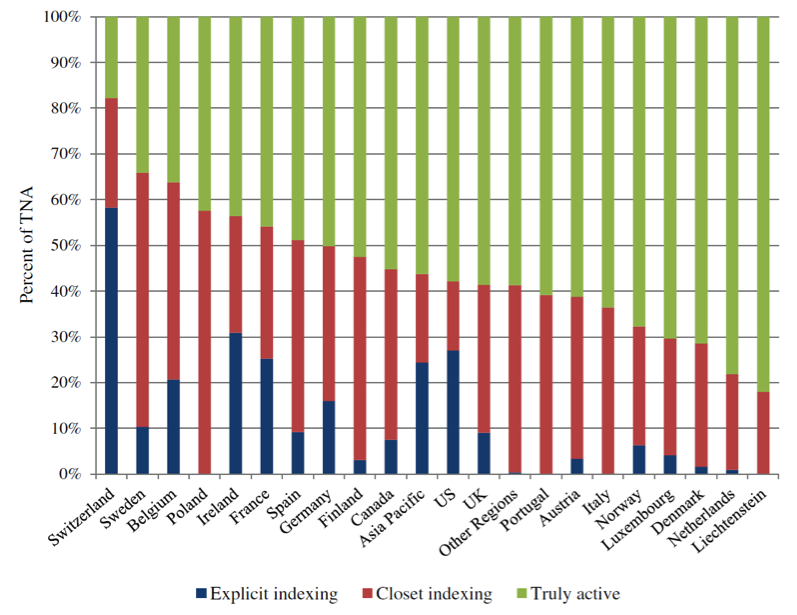

Dans les pays qui n’offrent aux investisseurs que des options limitées en termes de gestion passive, de nombreux gérants actifs sont en fait pseudo-actifs. Selon Martijn Cremers, près de 20 % de l'actif des fonds communs de placement mondiaux sont gérés par des gérants pseudo-actifs.

Graphique 1 : Fonds ouvertement passifs et pseudo-actifs par pays de domiciliation au 31 décembre 2010

Source : Martijn Cremers, Miguel A. Ferreira, Pedro Matos, Laura Starks. « Indexing and Active Fund Management ; International Evidence », étude publiée par The Journal of Financial Economics, février 2016.

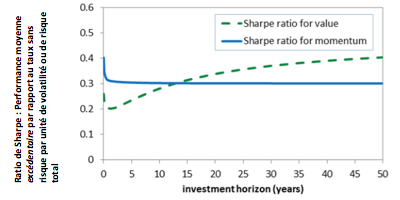

Ces gérants ont choisi de réduire leur tracking error par rapport à un indice de référence en raison d'un contrat conclu entre investisseurs et gérants visant à concilier leurs intérêts respectifs. Son contenu implicite ou explicite a pour objectif essentiel de surperformer un indice de référence, avec une contrainte de tracking error annuelle. Mais comme l'ont indiqué des professeurs de la London School of Economics, cela contribue à ce qu'ils appellent une « malédiction des indices de référence ».4 Dans un simple exemple, ils illustrent la façon dont « la réplication des capitalisations boursières d’un indices de référence peut à la fois favoriser le momentum et en être tributaire. Lorsque le prix d’un titre double et qu’il est sous-pondéré de moitié par l’investisseur, il est doublement en décalage avec l'indice de référence. La sous-pondération de positions significatives et risquées est la plus susceptible de poser des cas de conscience aux gérants ».4 Imaginez un gérant « value » contraint d'acheter des titres en proie à une bulle spéculative, sachant pertinemment que ces derniers sont surévalués, dans le but de réduire leur tracking error par rapport à un indice de référence stimulé par une dynamique de marché. Cela a non seulement joué un rôle dans la bulle des valeurs technologiques à la fin des années 90, mais aussi dans le boom des matières premières au milieu des années 2000 et dans la bulle du marché actions japonais des années 80. En investissant dans une stratégie hybride « value » et de momentum, les gérants pseudo-actifs ont en fait réduit la proportion de leur portefeuille capable de surperformer l'indice de référence. Dans les faits, ils fournissent du bêta à un coût élevé. En misant sur ces gérants soi-disant actifs, les investisseurs n'obtiennent pas les résultats escomptés.La conclusion de la « malédiction des indices de référence » est la suivante : la stratégie « value » est plus rémunératrice que les stratégies de momentum et « value » benchmarkée à moyen et long terme. Il n’y a qu’à court terme, un horizon équivalent à la période de formation de la bulle spéculative moyenne, que les fonds momentum et benchmarkés ont une chance de surperformer la stratégie « value ».4

Graphique 2 : Comparatif des performances « value » et momentum ajusté du risque à long terme

Source : Dimitri Vayanos et Paul Woolley. « La malédiction des indices de référence », étude publiée par le Centre Paul Woolley de la London School of Economics, document de discussion sur les marchés financiers No. 747. Mars 2016.

Les fonds véritablement actifs surperforment les fonds pseudo-actifs de façon significativeL’étude de Martijn Cremers intitulée « Indexing and Active Fund Management : International Evidence » permet de quantifier ces affirmations. Elle conclut que les fonds véritablement actifs surperforment les fonds pseudo-actifs de façon significative. Selon Martijn Cremers, l’investissement de conviction grâce à l’augmentation de la part active d’un portefeuille a un effet significatif sur le plan économique. L’augmentation de la part active d’un écart type correspond à une augmentation d'environ 1 % par an de la performance ajustée de l’indice de référence. Les gérants réellement actifs surperforment également leurs indices de référence de 1,04 % par an en moyenne.1

Nous estimons que la gestion active, à l’instar du sport, est « un jeu à somme nulle ». En sport, nous sommes tous d'accord pour dire qu'il y a une certaine prévisibilité dans les résultats des différentes équipes. Des concepts comme l’écart de talent, la rémunération, la philosophie gagnante, l’esprit d'équipe, la qualité de l’équipe de gestion et l'investissement dans la formation ne s’appliquent-ils pas tout autant à la gestion d’actifs qu’au sport ?

L’investissement n'est pas qu’une question de ratio cours / bénéfice

Il est facile pour un ordinateur de créer un panier d'actions à fort ratio cours / bénéfice et un autre composé de valeurs à faible ratio cours / bénéfice - ou, de la même façon, de distinguer les valeurs élevées et faibles sur une échelle de mesure du prix par rapport à une autre variable. Et il n'est pas difficile de s'apercevoir quand la prime pour les valeurs dont le ratio est élevé devient importante par rapport à son niveau historique. Mais chez Harris Associates, très peu d'investissements reposent uniquement sur l’anticipation d’une normalisation de la faiblesse actuelle du ratio cours / bénéfice. Pour nous, la notion de valeur est beaucoup plus complexe qu’un simple positionnement du ratio cours / bénéfice glissant au-dessus ou au-dessous de sa moyenne historique.

Peut-être qu’un jour, un algorithme informatique sera en mesure de décider comment normaliser les bénéfices et quel ratio est le plus représentatif de la valeur intrinsèque de chaque entreprise. Il sera suffisamment intelligent pour savoir qu’un titre n'est pas considéré comme « value » ou « de croissance » en fonction des caractéristiques propres à l’entreprise, mais réalisera au contraire qu’à un niveau de valorisation attrayant, toute entreprise constituer une opportunité d’investissement. Alors, et alors seulement, nous estimons qu’un ordinateur sera à même de constituer un véritable indice composé de valeurs attrayantes. Mais en attendant, les portefeuilles que nous construisons chez Harris Associates ne pourront être répliqués grâce à des fonds indiciels ou des ETF.

Les gérants actifs doivent se montrer véritablement actifs

Le secteur de la gestion d'actifs a été lent à réagir face à la concurrence des fonds indiciels. Les gérants qui se prétendent actifs doivent l’être réellement. Auparavant, une gestion faussement active était un moyen efficace d’éviter une sous-performance suffisamment lourde pour que les investisseurs décident de retirer leurs fonds. Naturellement, elle a également empêché de générer de très bonnes performances. Aujourd'hui, les fonds dont la part active est très faible méritent d'être délaissés et remplacés par la gestion indicielle. Un gérant se doit de suivre une stratégie qu’un ordinateur ne peut répliquer facilement, et il doit justifier sa commission en générant un rendement plus élevé ou un risque plus faible. Je suis convaincu que tous les historiques de performance d’Harris Associates permettent de conclure que nous méritons nos commissions.

Si la philosophie et processus d'investissement d’Harris Associates sont aussi rigoureux que nous le pensons, les périodes de sous-performance créent des opportunités de gains. Les professeurs de la London School of Economics en sont arrivés à la même conclusion : « Le meilleur moyen d’évaluer les compétences d’un gérant est de comparer ses résultats à ceux d'autres gérants convaincus par la stratégie value. À long terme, et donc sur une durée couvrant un ou plusieurs cycles de valorisation, ce serait une démonstration convaincante de ses capacités et à plus court terme, cela pourrait expliquer en partie la sous-performance par rapport aux indices de marché lorsque les bulles commencent à se former. La sous-performance régulière par rapport à l'univers des gérants non « value » serait un signe positif indiquant que le fonds a suivi la stratégie prévue ».4

Contrairement à ce que certains pensent, le match de boxe n’est pas un combat à mort contre la gestion active. La réplication d’indice constitue plutôt un sparring partner permettant au champion de la catégorie poids lourds de donner le meilleur de lui-même. Mais tous ne sortiront pas indemnes de cette concurrence accrue. Cette dernière obligera les gérants pseudo-actifs à changer leur façon d’investir afin de tenir jusqu’au round suivant. Ils devront choisir entre une gestion véritablement active et une gestion totalement passive. La réplication d’indice les empêche d’adopter tout positionnement intermédiaire.

Nous gérons les actifs de nos clients d'une manière réellement active depuis 40 ans, et nous pensons que cette dynamique a des conséquences positives pour les investisseurs du monde entier. Nous sommes plus convaincus que jamais que cette approche patiente et active de la gestion de portefeuille permettra de générer d'excellentes performances pour nos clients.

2 Antti Petajisto, « Active Share and Mutual Fund Performance », étude publiée par le CFA Institute, Financial Analysts Journal. Volume 69, numéro 4. 2013. http://www.petajisto.net/research.html

3 Martijn Cremers & Ankur Pareek « Patient Capital Outperformance : The Investment Skill of High Active Share Managers Who Trade Infrequently ». Septembre 2014.

4 Dimitri Vayanos et Paul Woolley. « La malédiction des indices de référence », étude publiée par le Centre Paul Woolley de la London School of Economics, document de discussion sur les marchés financiers, No. 747, mars 2016.

Publié en Décembre 2016

Harris Associates

Filiale de Natixis Global Asset Management.

Société de gestion agréée aux Etats-Unis par la Securities

and Exchange Commission (IARD No. 106960) et autorisée

à fournir des services de gestion d’investissement aux

Etats-Unis.

Two North LaSalle Street, Suite 500

Chicago, Illinois 60602, Etats Unis

www.harrisassoc.com

Natixis Global Asset Management S.A.

RCS Paris 453 952 681

Capital: €178 251 690

21 quai d’Austerlitz, 75013 Paris

www.im.natixis.com

Ce document est uniquement publié à titre d'information et est destiné aux prestataires de services d'investissement ou autres Clients professionnels. Les analyses et les opinions formulées aux présentes représentent les opinions subjectives de leurs auteurs respectifs, à la date indiquée, et sont susceptibles d'être modifiées. Rien ne garantit que la situation évoluera comme le prévoit ce document

Copyright © 2016 NGAM S.A. – Tous droits réservés

Comment évaluer le degré de gestion active d’un portefeuille?

Comment évaluer le degré de gestion active d’un portefeuille?

Active Share

Active Share

Russia-Ukraine: The Beginning of the End?

Russia-Ukraine: The Beginning of the End?

Les indices alignés avec l'Accord de Paris (PAB) à la loupe

Les indices alignés avec l'Accord de Paris (PAB) à la loupe