Des obligations municipales qui suscitent un intérêt mondial

Jim Grabovac (CFA) et Steve Wlodarski (CFA) de McDonnell Investment Management expliquent en quoi les investisseurs non US peuvent tirer parti d’une exposition aux obligations municipales américaines.

Points clés:

- Le marché des obligations municipales (les « munis » ou « muni-bonds ») - 3 830 milliards de dollars d’encours - permet de répondre aux besoins de financement des Etats et des administrations locales des États-Unis, et de financer des projets aussi divers que des écoles, des hôpitaux, des aéroports, des systèmes hydrauliques et des centrales électriques.

- Près de 70 % du marché des « munis » ont une notation AA ou supérieure, contre seulement 22 % pour les marché des obligations d’entreprises. Par ailleurs, les « muni-bonds » offrent un rendement légèrement plus élevé que les obligations d’entreprises et sensiblement plus élevé que les bons du Trésor américains.

- Pour les entreprises et les assureurs, les obligations municipales peuvent être utilisées afin de couvrir le passif et bénéficient d’un traitement préférentiel sous Solvabilité II. Dans l’allocation des portefeuilles des investisseurs à très long terme tels que les fonds de pension, les « muni-bonds » viennent s’intercaler entre les bons du Trésor américains et les obligations d’entreprises. Elles peuvent offrir une protection du capital élevée, un meilleur rendement, ainsi que des avantages en matière de diversification.

R. Le marché américain des obligations municipales suscite l’intérêt croissant des investisseurs internationaux. Longtemps considéré comme la chasse gardée des acheteurs nationaux attirés par l’exonération fiscale de l’impôt fédéral, le marché des « munis » a commencé à susciter l’attention des investisseurs non américains en 2009 avec le début du « Build America Bonds Program » (BAB). Celui-ci s'est traduit par une vague d’émissions d’obligations municipales défiscalisées destinées à aider à stimuler les investissements dans les infrastructures au lendemain de la récession économique. Leur meilleure notation et leurs rendements plus intéressants comparativement aux obligations d’entreprises américaines ont contribué à attirer de nouveaux investisseurs au sein de la classe d’actifs et cet intérêt n’a cessé de croître depuis.

Q. Aussi, que sont exactement les « munis » ?

R. Le marché des obligations municipales permet de répondre aux besoins de financement des Etats et des administrations locales des États-Unis, ainsi qu’à celui de leurs agences. Les émissions sont globalement classées en deux catégories : la « General Obligation Debt » qui est garantie par une autorité fiscale ou la dette de revenus (« Revenue Debt » qui est garantie par un flux de revenus tels que des péages, des frais et commissions et des taxes d’accise. Au sein de ces deux larges catégories figurent des émissions destinées au financement d’écoles, d’hôpitaux, de routes, d’aéroports, de systèmes hydrauliques, de centrales électriques et bien d’autres projets. L’encours1 de la dette municipale américaine s’élève à 3 800 milliards de dollars, soit un peu moins de la moitié du marché américain des obligations d’entreprises et un peu moins du tiers du marché des bons du Trésor américains. Toutefois, par comparaison avec les marchés de la dette souveraine, le marché des « munis » représenterait le troisième émetteur après les États-Unis et le Japon. Le marché des « muni-bonds » est également très diversifié avec 50 000 émetteurs estimés2.

Q. Quel risque présentent les « muni-bonds » par rapport aux obligations d’entreprises ?

R. La qualité de crédit sur le marché des obligations municipales est généralement élevée par comparaison avec le marché des obligations d’entreprises. Sur la base d’indicateurs indirects tels que les indices Bloomberg Barclays, près de 70 % du marché des « munis » ont une notation AA ou supérieure, contre seulement 22 % pour le marché des obligations d’entreprises. Dans le même temps, seuls 7 % du marché des « munis » ont une notation BBB, contre 44 % pour le marché des obligations d’entreprises3. Outre une grande qualité de crédit, le marché des « muni-bonds » possède également un taux de défaut historique bien plus faible et un taux de recouvrement bien plus élevé4. Cela ne signifie pas pour autant que le marché des « munis » soit affranchi des problématiques de crédit ; des régimes de retraite insuffisamment financés et d’autres engagements à long terme représentent d’importantes difficultés budgétaires pour de nombreux émetteurs, surtout ceux qui étaient déjà surendettés avant l’éclatement de la crise de la dette. Mais, d’une manière générale, le marché possède une bonne qualité de crédit fondamentale après huit années de reprise économique. Il existe une certaine prime de risque de liquidité, le marché étant composé d’un grand nombre d’émetteurs de taille modeste et qui viennent peu fréquemment sur le marché. Dans la mesure où le marché est dominé par des catégories mieux notées que celui des obligations d’entreprises, nous jugeons peu élevé le risque de liquidité.

Q. Comment choisissez-vous les obligations municipales pour votre portefeuille ?

R. L’un des atouts de notre société est de disposer d’une base de données qui suit près de 6 500 obligations municipales. Chaque année, nos analystes produisent des notes sur plus de 500 émetteurs, ce qui exige d’importantes ressources en matière de recherche crédit et une technologie de pointe. Les analystes attribuent une notation et un score de momentum à chaque émission. Le score de momentum fait apparaître si les fondamentaux s’améliorent ou non : en règle générale, nous cherchons à investir dans des émetteurs dont le score de momentum évolue de neutre ou légèrement négatif à positif.

Q. Dans quelle proportion votre recherche est-elle détaillée ?

R. Plus nous considérons le risque élevé et plus nous procédons à une recherche approfondie. Les émetteurs les plus importants publient des rapports financiers chaque trimestre, mais ceux de plus petite taille nécessitent souvent un examen bien plus minutieux. Par exemple, pour un projet d’hôpital, nous regardons si les états financiers sont publiés en temps et en heure ; nous étudions le modèle économique, le plan stratégique, le business plan, le positionnement relatif sur le marché, la dépendance à l’égard des programmes fédéraux tels que Medicare et Medicaid, etc. Puis, si nous le jugeons nécessaire, nous nous entretenons avec les directeurs financiers.

Q. Quelle est votre expérience en matière de gestion de portefeuilles d’obligations municipales ?

R. Toutes nos ressources sont consacrées aux obligations ; elles représentent notre seule et unique activité. Les deux tiers des actifs que nous gérons sont des « munis ». Du point de vue des compétences et de l’organisation, nous nous distinguons en ce sens où nos gérants de portefeuille et nos analystes travaillent de manière intégrée, alors que dans de nombreuses sociétés, la recherche est considérée comme une agence de notation interne. Nous disposons actuellement de 11 analystes crédit, ce qui est significatif pour 11 milliards d’actifs sous gestion. Ces analystes, dont beaucoup possèdent 20 années ou plus d’expérience, mettent la recherche au cœur de notre approche du crédit, des marchés et des portefeuilles. Ils sont également au cœur de notre culture du risque et nous permettent d’évaluer les opportunités sur l’ensemble du marché primaire (qui s’élevait à 445 milliards de dollars en 20161), du marché secondaire et de la courbe des taux.

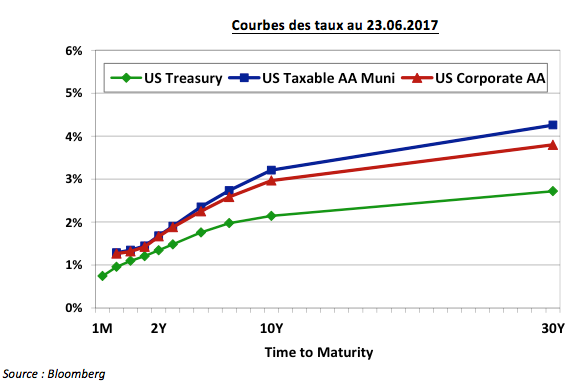

Q. Quels rendements les investisseurs peuvent-ils espérer ?

R. Comme l’illustre le graphique, l’illiquidité relative des « muni-bonds » tend à être compensée par des rendements légèrement supérieurs à ceux des obligations d’entreprises de mêmes notations et à des rendements sensiblement supérieurs à ceux des bons du Trésor américains à long terme5. Le niveau de rendement est fonction de la stratégie. Une boutique comme McDonnell est idéalement placée pour exploiter les inefficiences de trading du marché. Notre taille nous permet de bénéficier d’une présence significative sur le marché, tout en préservant notre capacité à être flexibles et sélectifs.

Q. Pour quelle raisons les obligations municipales seraient-elles attractives pour les investisseurs non américains ?

R. Les « munis » suscitent un très grand intérêt parmi les investisseurs particuliers non américains dans la mesure où les intérêts versés par les obligations sont généralement exemptés de taxes fédérales. Mais, l’adoption des émissions imposables, qui offrent des rendements plus élevés, par les investisseurs non américains ne cesse de croître. Selon la Réserve fédérale, les investisseurs non américains détenaient pour 90,4 milliards de dollars d’obligations municipales au 1er trimestre 2017, soit 2,3 % de l’encours des émissions6. Cela représente une augmentation de 25 % par rapport à la fin de l’année 2010.

Q. Quels investisseurs institutionnels devraient s’intéresser aux obligations municipales ?

R. Pour les entreprises et, en particulier, les assureurs, les « munis » sont de plus en plus utilisées afin de couvrir le passif. Contrairement à la plupart des segments du marché obligataire, les émissions d’obligations municipales sont généralement composées d’une combinaison d’émissions obligataires à remboursement échelonné et/ou concomitant avec des échéances comprises entre 1 et 30 ans. En conséquence, les investisseurs se voient ainsi offrir la possibilité d’investir sur la partie 10-20 ans de la courbe des taux.

Pour les assureurs IARD, des maturités autour de 5 années peuvent être utilisées afin de couvrir les engagements à moyen terme. Mais, les assureurs vie ont quant à eux besoin de durées plus longues. Dans la mesure où des « muni-bonds » servent à financer des infrastructures aux États-Unis, de nombreuses compagnies d'assurance les utilisent en tant qu’instruments de diversification de leurs propres investissements dans les infrastructures.

Au sein des portefeuilles des investisseurs à très long terme tels que les fonds de pension, les « muni-bonds » se positionnent entre les bons du Trésor américains et les obligations d’entreprises et peuvent offrir une protection du capital élevée, un meilleur rendement, ainsi que des avantages en matière de diversification.

Q. Quelle serait votre conclusion ?

R. Le marché américain des « munis » est un pur marché de crédit. Le marché possède une grande qualité moyenne, mais l’écart entre les différents émetteurs peut toutefois être important. Si le taux de défaut historique est faible par rapport à celui des obligations d’entreprises de mêmes notations, le financement insuffisant des passifs à long terme est un problème pour de nombreux États et administrations locales. Aussi, et même s’il existe toujours d’excellentes opportunités pour les investisseurs internationaux, nous pensons qu’un investissement prudent dans les obligations municipales doit être fait en choisissant un partenaire spécialisé dans la gestion de ces titres spécifiques, disposant d’importantes ressources en matière de recherche fondamentale au niveau des émetteurs, des portefeuilles et du marché.

McDonnell Footnotes and Disclosures:

1 http://www.sifma.org/research/statistics.aspx

2 http://www.msrb.org/msrb1/pdfs/MSRB-Muni-Facts.pdf

3 Indices Bloomberg Barclays

4 Moody’s Investor Services: US Municipal Bond Defaults and Recoveries, 1970-2015, May 31, 2016

5 Bloomberg

6 https://www.federalreserve.gov/apps/fof/DisplayTable.aspx?t=l.212

Les perspectives de marché contenues dans le présent document sont préparées par McDonnell Investment Management, LLC (« McDonnell ») à titre d’information uniquement. Les informations contenues dans le présent document ne constituent ni des conseils d'investissement ni des conseils juridiques. Elles sont présentées uniquement dans le but de fournir des explications sur les stratégies d'investissement et sur nos opinions relatives aux opportunités de marché. Les données utilisées pour cette présentation ont été obtenues à partir de rapports accessibles au public et peuvent inclure, mais sans s’y limiter, certaines ou toutes les sources suivantes : bases de données et informations internes, recherche extérieure, documents fournis par les émetteurs et rapports des médias. McDonnell considère ces données comme fiables mais ne fait aucune déclaration s’agissant de leur précision et de leur exhaustivité. Les références à des titres et à des émetteurs spécifiques ne sont faites qu’à titre d’illustration, ne constituent pas des recommandations d’achat ou de vente desdits titres et ne peuvent être interprétées comme telles. Les opinions exprimées par McDonnell sont valables à la date de publication du présent document, reposent sur les conditions de marché actuelles, peuvent varier et peuvent être modifiées sans préavis. McDonnell ne peut garantir que les investissements mentionnés dans le présent document enregistreront à l’avenir des performances supérieures à celles d’autres stratégies d’investissement, ni que ces investissements présenteront un profil corrigé du risque optimal ou attractif. Les déclarations relatives à des anticipations, des estimations, des projections et à tout autre élément prospectif reposent sur les informations disponibles et les opinions de McDonnell au moment desdites déclarations. Ces déclarations sont aléatoires par nature dans la mesure où elles reposent sur des hypothèses susceptibles d’impliquer des risques connus et inconnus et des incertitudes. Les résultats, performances ou événements réels peuvent différer sensiblement de ceux formulés ou suggérés dans lesdites déclarations. Rien ne garantit que les prévisions de résultats mentionnées dans le présent document se matérialiseront. Les performances passées ne garantissent pas les résultats futurs.

Publié en Juillet 2017

McDonnell Investment Management, LLC

A subsidiary of Natixis Global Asset Management, L.P.,

Investment adviser registered with the U.S. Securities and Exchange Commission

18W140 Butterfield Road

Suite 1200

Oakbrook Terrace, IL 60181

www.mcdonnellinvestments.com

Ce document est uniquement publié à titre d'information et est destiné aux prestataires de services d'investissement ou autres Clients professionnels. Les analyses et les opinions formulées aux présentes représentent les opinions subjectives de leurs auteurs respectifs, à la date indiquée, et sont susceptibles d'être modifiées. Rien ne garantit que la situation évoluera comme le prévoit ce document

Copyright © 2017 Natixis Investment Managers S.A. – Tous droits réservés

Croissance américaine : des opportunités à saisir

Croissance américaine : des opportunités à saisir

Loomis Sayles - Investment Outlook - April 2024

Loomis Sayles - Investment Outlook - April 2024

Natixis IM Solutions - Market Review - Mars 2024

Natixis IM Solutions - Market Review - Mars 2024

Un contexte de volatilité singulier sur les marchés ?

Un contexte de volatilité singulier sur les marchés ?