Les prets aux entreprises, une classe d'actifs arrivée à maturité

Points clés:

- Les prêts aux entreprises offrent un potentiel de rendement considérable par rapport aux obligations investment grade et d'excellentes caractéristiques de rendement/risque comparé à d'autres instruments de crédit.

- Les stratégies de prêts aux entreprises de Loomis Sayles et Natixis Asset Management présentent des similitudes. Toutes les deux sont axées sur le revenu, elles n’investissent que dans des prêts garantis et senior, et elles bénéficient des travaux de vastes équipes de recherche. Si Loomis Sayles privilégie les prêts aux entreprises américaines, Natixis Asset Management est axé sur le marché européen.

- Face à la hausse des taux d'intérêt aux États-Unis et dans d’autres parties du monde, les prêts offrent une protection contre le risque de duration

Les détenteurs d’obligations sont soucieux (c’est le moins que l’on puisse dire) des risques de hausse des taux. Mais plusieurs options s’offrent à eux. Certains vont abandonner leurs investissements obligataires, tandis que d’autres choisissent de les compléter avec des instruments qui génèrent un revenu et sont moins sensibles aux taux d'intérêt. Parmi ces instruments, il y a les prêts bancaires aux entreprises.

Pourquoi les prêts bancaires ?

Le marché américain des prêts bancaires pèse aujourd'hui plus de 900 milliards USD1, bien plus qu’avant la crise, où il représentait un peu plus de 500 milliards USD. Plus jeune, le marché des prêts européens est aussi en pleine croissance, avec des volumes de prêts à effet de levier en hausse chaque année depuis 2008.

Pour un investisseur, les prêts aux entreprises ont des arguments séduisants. Comparé aux obligations investment grade, ils offrent un potentiel de rendement considérable. Les prêts garantis senior sont particulièrement intéressants pour les investisseurs institutionnels, très attentifs au profil de rendement/risque. En effet, peu d’entre eux sont prêts à prendre le risque d’un défaut pouvant réduire le rendement, voire engendrer des pertes de capital, pour augmenter la performance de leur portefeuille. Les prêts garantis senior occupent un rang de remboursement prioritaire en cas d’insolvabilité de l’émetteur.

Ces instruments ont été créés en privilégiant les intérêts des institutions : les banques structurent des prêts qui figureront dans leur bilan et qui jouent un rôle clé pour générer une performance stable accompagnée d’une faible volatilité.

Pour de nombreux investisseurs institutionnels, notamment ceux qui détiennent des passifs à long terme, la sensibilité de l’actif au risque de taux d'intérêt est un aspect critique de la gestion de portefeuille. Les rendements des prêts bancaires sont basés sur des taux variables, ce qui signifie que le risque de duration est éliminé. Cette caractéristique les distingue des obligations high yield et de la dette souveraine émergente, deux classes d'actifs aux rendements comparables mais plus sensibles à l’évolution des taux d’intérêt.

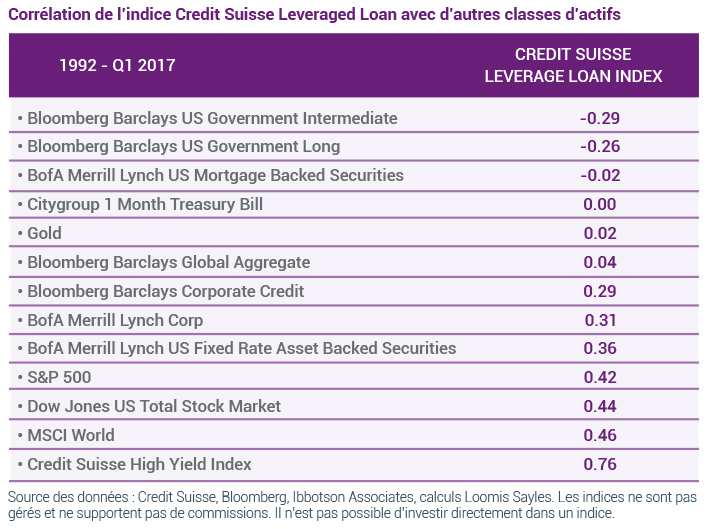

Les prêts bancaires aux entreprises représentent aussi des éléments de diversification durables au sein des portefeuilles, car ils ont tendance à surperformer quand les autres classes d'actifs sont en berne. Leur corrélation est particulièrement faible avec les emprunts d'État des pays développés et les indices d'obligations d'entreprise comme le Bloomberg Barclays Corporate Credit.

Enfin, les investisseurs en prêts aux entreprises seront heureux d’apprendre qu'une proportion assez faible de ces actifs arrivera à échéance dans les trois prochaines années, ce qui réduit sensiblement les risques de défaut. Par exemple, au 30 septembre 2017, seulement 0,3 milliard USD des prêts composant l’indice (soit 0,3 %) arrivent à échéance, et seulement 15 milliards USD arriveront à maturité en 2018. Par conséquent, même si toutes ces sociétés devaient faire défaut, l’impact sur les portefeuilles de prêts aux entreprises serait assez minime.

Deux stratégies

Les prêts aux entreprises comportent de nombreux avantages pour les investisseurs, et les stratégies visant à en profiter peuvent revêtir des formes variées, certaines plus différentiées que d’autres. Penchons-nous sur deux stratégies réputées dans ce domaine, l’une gérée par Loomis Sayles et l’autre par Ostrum Asset Management.

Ces sociétés de gestion, toutes deux affiliées à Natixis Investment Managers, partagent plusieurs points communs dans la mise en œuvre de leurs stratégies de prêts aux entreprises. Toutes deux privilégient des prêts garantis et de rang senior, et toutes deux s’appuient de vastes équipes de recherche spécialistes du marché des prêts, ainsi que sur une analyse crédit détaillée des marchés et des émetteurs.

L’un des principaux traits distinctifs est que Loomis Sayles investit essentiellement aux États-Unis, tandis que Ostrum Asset Management (Ostrum AM) cible les prêts européens.

Créé à la fin des années 80, le marché américain est nettement plus mature et les investisseurs y bénéficient de dizaines d’années de statistiques, ainsi que d’un environnement de négociation profond et liquide. En Europe, en revanche, ce marché n’est apparu que dans les années 2000.

Après le pic de 2007 et la crise financière, le marché européen a commencé à rebondir en 2010 sous l’effet de la reprise mondiale, des capitaux massifs issus du private equity et du refinancement de transactions plus anciennes. Depuis 2013, ce marché connaît une nouvelle accélération due au regain de l’activité de fusions-acquisitions et à la résurgence des Collateralized Loan Obligations (CLO). Selon les estimations de Natixis AM, il ne représente qu’un sixième environ de son cousin américain et n’offre donc potentiellement pas les mêmes niveaux de liquidité. Néanmoins, le marché européen recèle des opportunités inexploitées pour les investisseurs possédant d’importantes capacités d’analyse, et il se trouve probablement à un stade plus précoce du cycle de crédit que les États-Unis.

Chacun de ces marchés comporte des avantages et des inconvénients ; c’est pourquoi Natixis AM comme Loomis Sayles ont adapté leurs stratégies afin de maximiser les premiers et de minimiser les seconds.

Loomis Sayles : priorité absolue à la qualité du crédit

L’approche de Loomis Sayles sur le marché des prêts aux entreprises américaines se caractérise par une philosophie prudente. « Les investisseurs institutionnels veulent un rendement intéressant par rapport au risque, pas un rendement à n’importe quel prix », commente John Bell, gérant de la stratégie de prêts senior de Loomis Sayles.

Aux côtés de deux autres gérants, John Bell croit en l’efficacité d’un portefeuille de meilleure qualité que l’indice pendant l’essentiel du cycle de crédit. L’équipe applique une discipline de portefeuille très stricte et très attentive à la qualité de crédit individuelle des émetteurs. Son objectif est de surperformer l’indice S&P/LSTA U.S. BB Ratings Loan sur l’ensemble de plusieurs cycles de crédit.

La plupart des fonds de prêts aux entreprises sont autorisés à investir jusqu’à 20 % de leurs actifs dans d’autres instruments, tels que les obligations à haut rendement. Loomis Sayles, au contraire, est partisan d’une approche purement axée sur les prêts aux entreprises, en donnant la priorité au marché des prêts bancaires syndiqués et en écartant toute exposition au high yield ou à la dette de second lien. Cette approche correspond à l’audience visée pour cette stratégie, à savoir les investisseurs institutionnels recherchant plus de performance par unité de risque plutôt que la performance la plus élevée possible sans considération des risques pris.

Dans une classe d'actifs où le potentiel baissier est nettement plus important que le potentiel haussier, la sécurité offerte par des actifs de qualité est primordiale. Dans ce contexte, le fait d’incorporer des obligations à haut rendement, comme le font d’autres stratégies, augmente inefficacement la performance par rapport au risque pris.

Les prêts sélectionnés par le portefeuille présentent généralement une note de solvabilité dans le haut de la fourchette. « Si l’on devait assimiler les gérants à la notation des actifs qu’ils détiennent, alors nous serions dans la partie la plus prudente », déclare John Bell. Les prêts notés BB, privilégiés par l'équipe, ont tendance à se montrer moins volatils, et présentent des ratios de Sharpe plus élevés (meilleure performance par rapport au risque pris) que ceux des crédits moins bien notés. Sur la totalité du dernier cycle entre décembre 2001 et juin 2009, les prêts BB ont affiché une performance de 3,17 % par an, contre à peine 0,76 % pour les prêts CCC, alors que le risque de ces derniers représente plus du double de celui des prêts BB.

Des équipes et des filtres

La recherche crédit est le socle du processus d'investissement prudent de Loomis Sayles. John Bell et son co-gérant Kevin Perry travaillent ensemble depuis 1989, et leur collègue Michael Klawitter possède 19 ans d’expérience dans le secteur. Ce trio se consacre exclusivement à la gestion de prêts bancaires et n’a pas besoin d’analyser d’autres formes de crédit, comme c’est le cas dans d’autres sociétés d'investissement. Cette longue expérience en commun se traduit par un processus décisionnel très élaboré, avec très peu d'inconvénients

Par rapport à leurs pairs, les gérants de portefeuille de Loomis Sayles se distinguent par l’utilisation de toutes les ressources de la société. Ici, pas de lien vertical standard entre des analystes rapportant aux gérants de fonds, qui rapportent à leur tour au directeur des investissements. « Travailler dans des silos n’est pas efficace pour conduire une analyse crédit sérieuse », estime Kevin Perry. « Souvent, les silos ne communiquent pas entre eux. Notre recherche crédit est organisée par secteur, et nos analystes couvrent d’autres instruments que les prêts bancaires. » Effectivement, cette équipe de 50 analystes est spécialisée dans toute la structure du capital, des obligations convertibles à la dette investment grade, ce qui facilite la circulation d’informations pertinentes et la fertilisation croisée des idées.

Pour arriver simplement au stade de l’analyse crédit, un prêt doit d’abord passer au travers de deux filtres. Le premier d’entre eux porte sur les inquiétudes de crédit à court terme. Comme les prêts bancaires sont souvent remboursés avec anticipation, l'émetteur est tout de suite écarté s’il existe la moindre possibilité d'événement de crédit négatif sous un an ou deux. Le second filtre estime la valeur de l’entreprise, pour s’assurer qu’elle pèse au moins deux fois plus que le montant du prêt. À l’issue de ce test, on sait qu’il faudrait que l’entreprise se déprécie de 50 % avant que l’entreprise vaille moins que le montant du prêt.

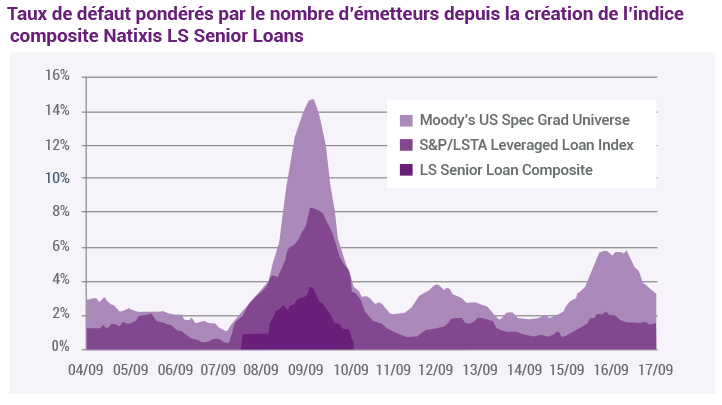

Quand un prêt a franchi ces deux étapes, l’unité de recherche centralisée analyse les indicateurs de crédit, y-compris ceux qui concernent les dirigeants, les menaces extérieures et les clauses restrictives. Si la performance potentielle et le prix sont également raisonnables, alors l’inclusion du prêt peut être envisagée dans le portefeuille. Ce processus permet de réduire considérablement le nombre de défauts par rapport à l’univers global des prêts bancaires.

Composite Natixis Loomis Sayles Senior Loan au 31 août 2004. Les performances passées ne garantissent pas les résultats futurs.

Source des données : Moody’s, S&P/LCD et State Street (dépositaire du fonds), calculs Loomis Sayles jusqu’au 30 septembre 2017. Le taux de défaut des émetteurs spéculatifs américains établi par Moody’s sur 12 mois glissants correspond au nombre de défauts de l’univers noté divisé par le nombre d'émetteurs ayant pu faire défaut pendant cette période. Le taux de défaut de l’indice S&P/LCD Bank Loan correspond au nombre de défauts des douze derniers mois divisé par le nombre d'émetteurs de l’indice S&P/LSTA au début de cette période de douze mois. Le taux de défaut du composite Natixis Loomis Sayles Senior Loan correspond au taux de défaut cumulé en pourcentage (nombre d'émetteurs en défaut dans le portefeuille divisé par le nombre d'émetteurs en portefeuille au début de chaque mois) au cours des douze derniers mois. L’indice Moody's des taux de défaut des émetteurs spéculatifs américains sur 12 mois glissants (US Speculative-grade Trailing 12-month Default Rate Index) est un indicateur non géré qui mesure le pourcentage d’émetteurs de rang spéculatif (dont la note de solvabilité est inférieure à BBB) en proie à des difficultés financières (catégorie « distressed ») aux États-Unis. Moody's est un fournisseur indépendant de notes de solvabilité, de recherches et d’informations financières sur les marchés financiers. Pour toute information complémentaire, veuillez consulter les diapositives Performance, Informations sur les références et Compléments d'informations.

Depuis 2004, 252 prêts ont fait défaut au sein de l’indice de référence. Loomis Sayles n’a détenu que 45 d’entre eux, dont 33 ont été vendus avant que le défaut se produise. Et la performance récente est encore meilleure : « Le portefeuille n’a connu aucun défaut depuis octobre 2009 », se réjouit Kevin Perry.

Construction de portefeuille – avec style

Le portefeuille est construit selon des règles strictes visant à minimiser le risque de perte. D’abord, sa diversification est importante, avec en moyenne 200 à 300 prêts détenus. « Les portefeuilles de prêts sont plus diversifiés que ceux d’actions, parce que le risque spécifique est vraiment dangereux dans l’univers des prêts bancaires », explique John Bell. Certains portefeuilles détiennent même jusqu’à 500 prêts. « Nous pensons que c’est excessif, car il est difficile d’adopter un style spécifique avec un si grand nombre de positions », ajoute-t-il. D’autres règles limitent par exemple à 10 % l’exposition à un même secteur.

Les ventes obéissent à un processus rigoureux et les gérants opèrent un suivi du portefeuille tout au long de la journée. Si leur confiance envers un prêt se dégrade, celui-ci sera probablement écarté du portefeuille. Toutefois, s’il inspire des convictions fortes, un prêt peut être conservé dans le portefeuille même s'il est en défaut. « Notre style ne change pas, même en cas de crise », affirme John Bell. « Notre prudence ne varie pas. Nous n’avons pas l’habitude de vendre dans la panique ; si nous liquidons dans la hâte, alors nous n’aurons peut-être pas la possibilité de nous repositionner sur le prêt. Pendant la crise financière, les pertes que nous avions subies ont été effacées l’année suivante. Nous avons bien fait de rester positionnés quand le marché était volatil. Personne ne voulait vendre une fois que les prix se sont redressés. »

Natixis AM : la diversification géographique en plus

Malgré ses points communs avec Loomis Sayles, Natixis AM emploie une approche assez différente de l’investissement dans les prêts aux entreprises. Sa cible privilégiée est le marché des prêts à effet de levier en Europe. Les prêts acquis par la stratégie sont similaires au marché diversifié des LBO, dont l’existence vise essentiellement à faciliter le rachat d’entreprises par des sociétés de private equity.

Si le marché américain offre une grande diversification de par le volume des prêts disponibles, l’Europe bénéficie d’une diversification sur le plan géographique. Elle englobe de nombreuses économies et juridictions, qui s'étendent des pays nordiques à l’Allemagne, la France, l’Espagne, l’Italie et le Royaume-Uni, en passant par les Pays-Bas, et qui offrent chacun un vaste bassin d’opportunités. Si l’on y ajoute la variété des secteurs, l’ensemble du marché des prêts à effet de levier européen peut donc offrir une grande diversification.

Natixis AM investit dans des prêts bancaires senior des marchés primaire et secondaire. Comme ce dernier est assez peu liquide, les gérants y pratiquent une approche principalement « buy and hold ». La stratégie comporte deux types de fonds : un fonds d’obligations adossées à des créances (Collateralised Loan Obligation ou CLO) et un fonds sans effet de levier qui est une structure fermée assez proche de celle d'un produit de private equity.

Pas de crédit mezzanine, pas d’histoires

La stratégie de Natixis AM investit tout autant dans des prêts non notés que dans des crédits assortis d'une notation publique ou privée. Dans un univers aussi diversifié, le processus de sélection des actifs se doit d’être robuste et de donner la priorité à la sécurité du principal. Le processus d'investissement est étayé par une analyse approfondie conduite par des analystes crédit dédiés ; la sélection des actifs sur les marchés primaire et secondaire et la construction des portefeuilles sont assurées ensuite par les gérants.

Comme Loomis Sayles, Natixis AM investit uniquement dans des prêts senior garantis par des actifs de l’emprunteur. La stratégie n’est pas exposée aux prêts subordonnés ni à la dette mezzanine des transactions de private equity. « Nous pensons que ces instruments ne rémunèrent pas le risque supplémentaire qu’ils comportent », déclare Jean-Luc Simon, Responsable de la dette privée chez Natixis AM. « Le taux de recouvrement des prêts subordonnés est très faible, et en ce qui concerne le crédit mezzanine, un fonds européen de 10 signatures (le pool des actifs est assez restreint en Europe) est exposé à un risque très important ».

La stratégie de Natixis AM investit tout autant dans des prêts non notés que dans des crédits assortis d'une notation publique ou privée. Dans un univers aussi diversifié, le processus de sélection des actifs se doit d’être robuste et de donner la priorité à la sécurité du principal. Le processus d'investissement est étayé par une analyse approfondie conduite par des analystes crédit dédiés ; la sélection des actifs sur les marchés primaire et secondaire et la construction des portefeuilles sont assurées ensuite par les gérants.

Savoir-faire et réseau de sourcing

« Un processus de sélection rigoureux doit impérativement s’appuyer sur une interaction constante entre les gérants et les analystes », souligne Jean-Luc Simon. La stratégie de prêts aux entreprises de Natixis AM est gérée par huit professionnels de l'investissement dotés chacun de plus de 20 ans d’expérience. Depuis 2014, l’équipe a investi dans 857 millions EUR de placements privés. Cinq analystes crédit se consacrent exclusivement à la stratégie de prêts garantis senior et de dette privée, et exploitent les recherches conduites par 13 analystes d’entreprises spécialisés par secteur. Cette structure est rare dans l’univers de la gestion de fonds de prêts en Europe.

Les trois gérants ont un droit de vote au comité d'investissement de Natixis AM, où toutes les décisions relatives au portefeuille sont prises à l’unanimité. Le comité de suivi peut se réunir à tout moment pour étudier des changements dans la structure d’un prêt, par exemple en cas de refinancement, ou pour décider de vendre un actif dont la performance s’affaiblit.

Le choix des prêts est effectué à l’issue d’un processus quantitatif visant à estimer le rendement potentiel de la transaction par rapport à d’autres qui présentent le même profil, ainsi que son impact sur l’ensemble du portefeuille.

L’expérience étendue des équipes crédit de Natixis AM permet aussi d’identifier de nouvelles transactions : la stratégie est exposée à de nombreux types de crédits, de la dette high yield à non-investment grade, avec une qualité de crédit comprise entre BB+ et B-. Une étendue qui nécessite un réseau robuste pour identifier les actifs et couvrir l’ensemble du marché.

L’accent est mis sur le risque par rapport au rendement

Au sein de la stratégie, aucun prêt ne peut dépasser 3 % des actifs et le poids de chaque secteur est limité à 25 %. De plus, l’exposition aux crédits issus des pays d’Europe méridionale est plafonnée, afin d’apaiser les craintes de nouvelle crise de la zone euro.

Mais le facteur clé pour Natixis AM est l'équation risque/rendement. « Nous voyons des prêts dont le rendement atteint à peine 300 pb au-dessus de l’Euribor (le taux de prêt à court terme européen), et nous considérons que c’est trop faible », explique Jean-Luc Simon. « De la même manière, il peut nous arriver de vendre des prêts dont les spreads se sont resserrés pour profiter d’autres crédits présentant des spreads plus élevés ; nous cherchons à sélectionner les actifs offrant le meilleur spread par unité de levier. »

Le gérant insiste sur l’importance d'un suivi actif de l’ensemble du portefeuille. L’univers des prêts à effet de levier européens n’est pas aussi liquide que le marché américain, d’où la nécessité d'une gestion de portefeuille proactive. Les analystes et les spécialistes de la recherche crédit suivent étroitement chaque titre en portefeuille de façon à repérer rapidement les risques et les cas de sous-performance, pour permettre aux gérants de décider en temps utile s’il faut vendre ou réduire les positions. Depuis le lancement de sa stratégie de prêts garantis senior, Natixis AM n’a encore jamais connu de défaut dans son portefeuille.

À qui convient cette stratégie ?

Cette stratégie est assortie d'une échéance de sept à dix ans ; par conséquent, les investisseurs doivent être prêts à voir leur capital bloqué pendant cette période. Toutefois, les intérêts des prêts et les remboursements sont versés chaque trimestre ; de plus, à l’issue d’une période d'investissement initiale de trois ans, les prêts sont remboursés à un rythme régulier, ce qui permet de restituer du capital. En pratique, cela signifie donc que la durée réelle de la stratégie est en moyenne de cinq à sept ans. L’objectif de rendement visé par Natixis AM pour sa stratégie de prêts aux entreprises est l’Euribor + 400 pb.

Les remboursements ont lieu régulièrement, à mesure que les entreprises se refinancent pour profiter des taux faibles ou pour se développer sur de nouveaux marchés et faire des acquisitions. Les entreprises peuvent également rembourser le capital à partir de leurs flux de trésorerie. De même, un prêt peut être remboursé lorsqu’une société de private equity vend une société de son portefeuille sur le marché secondaire.

Enfin, la stratégie offre des avantages considérables pour les assureurs européens au regard de Solvabilité II. Les prêts non notés, en particulier, peuvent réduire de manière importante le Capital de Solvabilité Requis (SCR) d'une compagnie d’assurance et contribuer à un usage plus efficace du capital, voire à des performances de portefeuille plus élevées.

Est-ce le bon moment pour investir ?

Contrairement aux obligations, les prêts aux entreprises se négocient généralement aux alentours de leur juste valeur tout au long du cycle. Pourtant, il serait imprudent d’ignorer le cycle, qui se trouve actuellement à un stade avancé, selon Loomis Sayles. Cela ne veut pas dire qu’un ralentissement est imminent, mais plutôt qu’il risque de se produire d’ici deux ou trois ans.

« Nous surveillons attentivement l'évolution des clauses restrictives, mais nous ne pensons pas encore être en zone de danger », déclare Kevin Perry. « Dans tous les cas, les clauses restrictives financières peuvent se dégrader sous l’effet de nombreux facteurs. La plupart ne sont d’ailleurs pas en lien avec une faillite ; dans ce cas, nous facturons une commission pour faire modifier la clause, et nous restons investis. »

Comme toutes les stratégies de crédit, les prêts aux entreprises sont sensibles à l’environnement des défauts. Les conditions sont favorables en Europe et devraient se maintenir pendant deux à trois ans, car la croissance des économies européennes commence tout juste à accélérer », note Jean-Luc Simon. Comme le souligne également Loomis Sayles, la question du « mur des refinancements à échéance » ne se posera pas avant deux ou trois ans, si bien que le taux de défaut devrait rester stable, à environ 2 %.

Certains investisseurs s’inquiètent du levier lié à l’accroissement des multiples des transactions de private equity. Au cours des 12 derniers mois, les niveaux de dette ont progressé pour atteindre près de cinq fois les bénéfices, ce qui est dans le haut de la fourchette historique. Néanmoins, cette inquiétude est tempérée par le fait que les emprunteurs sont mieux capitalisés que dans les cycles précédents, en fort contraste avec la période 2005-2007, par exemple, ou les années qui ont précédé la bulle du crédit. Aujourd’hui, les fonds de private equity injectent davantage de fonds propres dans les transactions, et nombreux sont les emprunteurs qui se présentent sur le marché avec un capital de 45 %-50 %, contre 30 %-35 % pendant le précédent cycle de marché.

Les spreads devraient aussi contribuer à rassurer les investisseurs. Ils s'établissent actuellement entre 325 pb et 425 pb, presque deux fois plus qu’avant 2007. D’autre part, la demande en prêts à effet de levier est actuellement supérieure à l’offre en Europe, ce qui compresse les spreads, mais les émissions de 2017 sont déjà en hausse de 23 % par rapport à l’année passée, ce qui montre que le marché se rééquilibre.

Il est vrai que les prêts européens à effet de levier sont potentiellement exposés au risque du Brexit. Si l'économie britannique souffre de la sortie de l’Union européenne, les pressions toucheront certainement aussi les émetteurs de ce marché. Natixis AM se réserve un droit de regard et se tient prêt à vendre les prêts britanniques de ses portefeuilles si la situation l’exige. En ce moment, l’exposition directe de Natixis AM au Royaume-Uni dans ses portefeuilles de prêts garantis senior s'élève à seulement 4,6 %.

Publié en décembre 2017

Loomis, Sayles & Company, L.P.

Filiale de Natixis Investment Managers,

Enregistrée auprès de la U.S. Securities and Exchange Commission (IARD N°105377)

One Financial Center,

Boston, MA 02111, USA

www.loomissayles.com

Ostrum Asset Management

Filiale de Natixis Investment Managers

Société Anonyme

Capital €50 434 604.76

R Agréé par l’Autorité des Marchés Financiers (AMF) sous le numéro GP 90-009

RCS Paris n°329 450 738

21 quai d’Austerlitz 75634 Paris Cedex 13

www.ostrum.com

Natixis Investment Managers

RCS Paris 453 952 681

Capital : €178 251 690

Immeuble Elements

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Natixis Investment Managers Distribution,

succursale de Natixis Investment Managers S.A

RCS de Paris - 509 471 173

Immeuble Elements

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Ce document est uniquement publié à titre d'information et est destiné aux prestataires de services d'investissement ou autres Clients professionnels. Les analyses et les opinions formulées aux présentes représentent les opinions subjectives de leurs auteurs respectifs, à la date indiquée, et sont susceptibles d'être modifiées. Rien ne garantit que la situation évoluera comme le prévoit ce document.

Copyright © 2017 Natixis Investment Managers. – Tous droits réservés

Actifs privés : pour que la révolution de la « retailisation » devienne une réalité

Actifs privés : pour que la révolution de la « retailisation » devienne une réalité

Loomis Sayles - Investment Outlook - April 2024

Loomis Sayles - Investment Outlook - April 2024

Natixis IM Solutions - Market Review - Mars 2024

Natixis IM Solutions - Market Review - Mars 2024

Les régimes à cotisations définies et les actifs privés enfin réunis

Les régimes à cotisations définies et les actifs privés enfin réunis