Les infrastructures vertes montent en puissance dans toute l’Asie-Pacifique

Points clés

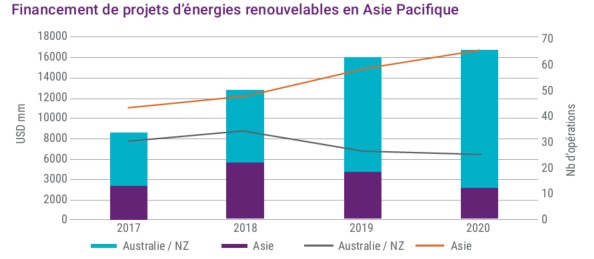

- Le volume des financements de projets liés aux énergies renouvelables en Asie est passé de 5,3 milliards de dollars en 2017 à environ 13,7 milliards de dollars en 2020. Compte tenu de la demande énergétique en Asie et des politiques relatives aux énergies renouvelables, il faut s’attendre à une nouvelle augmentation significative des financements de nouveaux projets (greenfield) axés sur les énergies renouvelables. Ce qui aura pour conséquence d’accroître la part de l'Asie-Pacifique dans le total du marché du financement de projets.

- Certains mandats de gestion dédiés à la dette d'infrastructure mondiale visent désormais une allocation de plus de 50 % aux actifs de la région Asie-Pacifique. Le profil risque-rendement n'est pas si éloigné de celui des marchés occidentaux, mais la profusion des transactions en Asie-Pacifique offre aux investisseurs un énorme potentiel de diversification.

- La dette d'infrastructure est un véhicule puissant pour les activités ESG car elle porte sur un seul actif, ce qui permet de collecter des informations ESG précises et pertinentes. Comme d'autres actifs obligataires, la dette d’infrastructure peut être assortie d'un label vert.

Toutefois, la transformation en cours au sein de la classe d'actifs passe plus inaperçue. Jusqu'à récemment, les investisseurs en dette d'infrastructure privilégiaient essentiellement les États-Unis et l'Europe et, dans une certaine mesure, l'Australie. Leur attention commence à se déplacer vers l'Asie, dans le sillage notamment de l'augmentation des volumes de dette d'infrastructure intégrant les critères ESG dans toute la région.

« Le marché asiatique des énergies renouvelables a littéralement décollé », affirme Angus Davidson, Managing director Infrastructures pour la région APAC chez Natixis Investment Managers (Natixis IM). « Compte tenu des besoins énergétiques de la région, le potentiel de croissance futur est gigantesque. Les investisseurs en dette d'infrastructure ont ainsi une excellente occasion de diversifier leurs portefeuilles »

Le reste de l'Asie rattrape rapidement l'Australie

Les infrastructures intégrant les critères ESG font depuis longtemps partie du paysage de l'investissement en Australie, initialement sous l'impulsion des projets de développement des énergies renouvelables initiés par les politiques de l’État fédéral et des différentes provinces. Aujourd'hui, l'Australie fait partie des marchés les plus dynamiques en matière d'investissement et de financement des énergies renouvelables à l’échelle mondiale. Plus récemment, le financement ESG a également été adopté dans d'autres secteurs, comme les télécommunications et les transports, via des prêts octroyés pour des projets verts et liés à la durabilité.

Ces dernières années, la croissance de la dette d'infrastructure intégrant les critères ESG dans les autres régions d’Asie-Pacifique a été dopée par un regain d'activité dans le domaine des énergies renouvelables, notamment en Inde, à Taïwan et au Japon. A Taïwan, par exemple, relativement rares en 2016, les financements de projets ont généré une dette correspondante de 9 milliards de dollars entre 2018 et 2020 pour quatre parcs éoliens offshore.

En 2021, des transactions importantes ont eu lieu dans le domaine des toitures photovoltaïques en Chine, de l'énergie solaire flottante en Indonésie, sans oublier l'une des émissions d’obligations vertes les plus importantes réalisée en Inde. L'un des plus grands marchés solaires de la région, le Vietnam, a également connu une augmentation de l'activité de prêt à l’international. Les énergies renouvelables ont représenté plus de la moitié des transactions en Asie-Pacifique au premier semestre 2021. « La croissance des énergies renouvelables est stupéfiante », précise Angus Davidson. « La quasi-totalité des investisseurs en dette d'infrastructure présents en Asie recherchent un mandat axé ESG, et l'offre afflue afin de répondre à cette demande ».

Les États asiatiques se fixent des objectifs ambitieux

L'offre d'infrastructures axées sur les critères ESG s’explique par la demande des investisseurs mais aussi par la volonté des responsables politiques de la région Asie-Pacifique.

Les besoins énergétiques de la région sont immenses. Selon l'Agence internationale pour les énergies renouvelables (IRENA), la consommation d'énergie en Asie du Sud-Est va doubler d'ici 2040. La région Asie-Pacifique a toujours été tributaire de la production d'électricité à partir du charbon, mais compte tenu des préoccupations environnementales, le mix électrique doit évoluer vers plus d’énergies renouvelables, que ce soit à travers des nouveaux projets ou des projets de remplacement.

La plupart des pays de la région mettent en œuvre des politiques visant à rendre leurs approvisionnements en énergie plus durables, et beaucoup d'entre eux envisagent d’accroître leurs objectifs à court et moyen terme. Par exemple, l'Inde a annoncé un objectif de 450 MW d'énergies renouvelables d'ici à 2030, alors qu'elle en est actuellement à 100 GW. L'Indonésie, l'un des cinq pays asiatiques à s'être fixé un objectif d’émissions « nette zéro », prévoit d'installer 20 GW de nouvelles capacités de production d'énergies renouvelables d'ici 2030. Trois des autres pays - la Chine, le Japon et la Corée - envisagent l'éolien offshore comme solution. La Chine a construit plus de 50 % des nouveaux parcs éoliens offshore à l’échelle mondiale en 2020 (3 GW), tandis que le Japon et la Corée visent 12 GW d'énergie éolienne offshore d'ici 2030.

L'accent mis sur l'éolien offshore en Asie est notable, compte tenu du niveau élevé du coût du Gigawatt (GW). Par exemple, la mise en production d’un peu moins de 2 GW d'énergie éolienne en mer à Taïwan a entraîné la formation d’une dette de projets de près de 9 milliards de dollars. Selon les projets de construction prévus à Taïwan, au Japon, en Corée, en Chine et au Vietnam, plus de 30 GW d'énergie produits par des éoliennes en mer seront commercialisés au cours des dix prochaines années.

« Nombre de ces marchés asiatiques proposent encore des dispositifs de rachat obligatoire (offtake) à long terme (ou Tarifs d’achat fixes - Feedin Tariff - FIT) avec des entités gouvernementales. Ils offrent donc aux investisseurs en dette d'infrastructure "des actifs attractifs dotés de solides fondamentaux sous-jacents », explique Angus Davidson.

L'Australie, qui a été à l'avant-garde du développement des énergies renouvelables, connaîtra probablement elle aussi un regain d'activité, sous l'impulsion des prochaines adjudications des États et des feuilles de route d’infrastructures annoncées, notamment dans les provinces de Victoria et de Nouvelle-Galles du Sud.

L'évolution du segment des infrastructures ESG en Asie est source de diversification

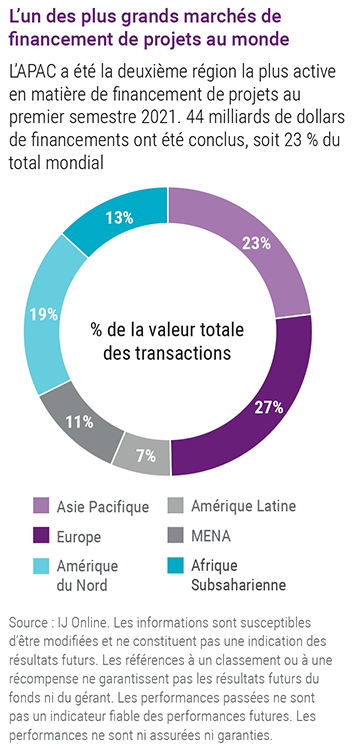

Au premier semestre 2021, la dette d'infrastructure d’Asie-Pacifique a représenté près d'un quart de la valeur des transactions réalisées dans le monde. Compte tenu de la multiplication des transactions d'infrastructure avec un biais ESG, cette tendance devrait encore s'accentuer.

La profondeur et l'ampleur croissantes du marché des infrastructures en Asie-Pacifique incitent de plus en plus d'investisseurs à rechercher des mandats dédiés à la dette d'infrastructure lancés dans la région. « Certains mandats mondiaux de dette d'infrastructure exigent désormais que l'Asie-Pacifique représente au minimum 50 % des actifs », note Angus Davidson. « S’il est correctement structuré, le profil risque-rendement n'est pas nécessairement différent de celui des marchés occidentaux, mais la profusion des transactions tenant compte des facteurs ESG en Asie et la solidité du pipeline australien offrent aux investisseurs un énorme potentiel de diversification ».

Compte tenu de la diversité des actifs à leur disposition, les investisseurs peuvent piocher parmi un éventail de profils risque-rendement et toute une variété d'instruments, notamment la dette senior, la dette mezzanine et la participation en capital. Une stratégie sur de la dette senior d'infrastructure est censée surperformer largement l'indice du marché des obligations d'entreprises, et leur profil de risque est bien souvent plus intéressant que celui des obligations puisque leur rendement est garanti. Une stratégie mezzanine présente un profil risque/rendement encore plus élevé.

« Nous pouvons répondre à la plupart des types de critères d'investissement, qu'ils portant sur des secteurs, des pays, le rendement requis ou le profil ESG », renchérit Angus Davidson.

La classe d'actifs est particulièrement intéressante pour les investisseurs ayant un horizon et un passif à plus long terme. Bien souvent, les compagnies d'assurance, par exemple, sont incapables de faire face à leurs engagements à très long terme via les marchés obligataires traditionnels, et sont donc attirées par la dette d'infrastructure, où les contrats peuvent dépasser 20, voire 25 ans. Dans les pays qui cherchent à s'aligner sur l'UE en attribuant une charge en capital aux actifs, la dette d'infrastructure est intéressante car elle pourrait bénéficier d'un traitement de plus en plus favorable de la part de nombreux régulateurs asiatiques.

La dette d’infrastructure et l'ESG font bon ménage

La dette d'infrastructure est un segment intéressant pour les investisseurs en quête d’actifs tenant compte des facteurs ESG.

La dette d'infrastructure est un segment particulièrement adapté aux approches ESG car elle porte sur un seul actif, ce qui permet de collecter des informations précises et pertinentes. Tout l’inverse de la due diligence ESG sur les entreprises, qui peut se révéler plus compliquée en raison de la multitude de leurs activités et de la difficulté à identifier et à mesurer précisément leurs impacts.

Le marché de la dette d’infrastructure a depuis longtemps démontré sa capacité à atténuer les risques ESG. Depuis plus de 15 ans, de nombreux prêteurs de dette d’infrastructure appliquent les normes de performance de la Société financière internationale (SFI) en matière de durabilité sociale et environnementale, ainsi que les lignes directrices du Groupe de la Banque mondiale en matière d'environnement, de santé et de sécurité, via le cadre de gestion des risques des Principes de l'Équateur. Créée en 2003 par quatre banques, cette entité compte aujourd'hui 125 institutions financières signataires. « Chaque fois que l'un de ces signataires conclut une transaction, cela implique une due diligence ESG très spécifique et précise, qui est indépendante et approuvée par des tiers », fait remarquer Angus Davidson.

Toutefois, comme d'autres actifs, les fonds ou mandats de dette d'infrastructure peuvent, le cas échéant, s’accompagner d'un label vert. Ces labels permettent aux fonds de pension, aux assureurs et aux autres investisseurs institutionnels de démontrer à leurs clients et aux parties prenantes que les facteurs ESG sont au cœur de leurs processus.

Natixis IM est signataire des Principes de l'Investissement Responsable (PRI des Nations unies), et en Europe, Natixis IM a reçu le label français GreenFin pour l’un de ses fonds de dette infrastructure. En Asie, les labels sont moins répandus, bien que de nombreuses juridictions exigent de plus en plus de transparence pour les fonds qui se disent ESG. « C'est là que notre expérience en Europe nous aide », précise Angus Davidson. « Par exemple, nous avons développé des outils internes pour mesurer l'évitement du carbone de chaque projet pour nos labels en Europe, que nous pouvons facilement décliner dans les fonds et mandats à travers l'Asie-Pacifique ».

Un gisement riche en sources primaires

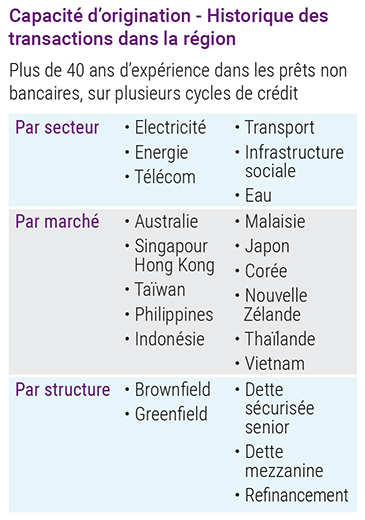

Les marchés de la dette d'infrastructure fonctionnent souvent de manière uniforme dans le monde entier, mais les connaissances et les contacts locaux sont essentiels pour identifier des transactions potentielles. « Nous sommes présents dans la région depuis plus de 20 ans, nous connaissons donc le secteur et les acteurs », se félicite Angus Davidson.

L'expérience de Natixis IM en la matière couvre la plupart des pays de la région Asie-Pacifique, des marchés de 1er catégorie (Australie, Japon et Corée) aux marchés de 2e catégorie (Vietnam et Indonésie).

Les collaborateurs de Natixis IM ont mené à bien des transactions à travers toute l'Asie dans tous les principaux segments d'infrastructure, avec des structures allant des projets déjà opérationnels (brownfield) aux nouveaux projets (greenfield), et de la dette senior à la dette mezzanine.

Par conséquent, Natixis IM peut s'appuyer sur un réseau bien établi dans la région, composé notamment d’emprunteurs, de conseillers financiers, de banques et d'autres prêteurs institutionnels. A noter également que Natixis IM gère un programme de co-prêt avec Natixis CIB, la branche de banque de financement et d'investissement du groupe, qui apporte des éclairages supplémentaires et facilite l’accès à ce marché.

Savoir identifier les niches

L'offre de transactions augmente en Asie, mais la concurrence est rude. « Le marché est toujours largement dominé par les banques de la région Asie-Pacifique », déclare M. Davidson. « Elles possèdent des succursales ainsi que les licences et relations nécessaires pour opérer efficacement dans la région ». Mais de plus en plus, les emprunteurs envisagent de faire appel à des prêteurs alternatifs, et les banques s'efforcent d'arranger des prêts ou des obligations en tenant compte des besoins des investisseurs institutionnels.

« Notre objectif est de mettre en valeur les atouts de nos clients en leur proposant des opportunités », déclare Angus Davidson. « C'est pourquoi nous proposons des échéances longues pour nous aligner sur les engagements à long terme de nos clients, ainsi que des tranches en devise locale lorsque nos clients ont des portefeuilles régionaux dans d’autres devises ».

Des opportunités apparaissent dans toute la région Asie-Pacifique suivant que les banques recherchent une échéance plus longue, une liquidité accrue pour les grosses transactions ou encore lorsque les marchés bancaires locaux connaissent des difficultés.

« Les prêteurs institutionnels ont leurs propres exigences, souvent en termes de rendement, et c'est pour cette raison que nous essayons de privilégier le marché primaire et de réaliser des opérations pour lesquelles nous sommes capables d'intervenir le marché », explique Angus Davidson.

Il est possible d'obtenir de meilleures performances en s'impliquant dans une transaction dès le début, ce qui permet d'avoir son mot à dire sur les modalités et conditions, ainsi que de toucher des commissions de montage.

Autre solution, intervenir sur le segment des transactions de taille plus modeste, que les banques peuvent juger inintéressantes sur le plan financier. Pour les institutions en quête de diversification via une allocation modeste à la dette d'infrastructure, ces types de transactions, si elles sont correctement structurées, peuvent être intéressantes.

L’expérience et l’importance des moyens, deux outils de gestion du risque

La dette d'infrastructure résiste assez bien aux cycles économiques car de nombreuses transactions bénéficient de contrats de revenus à long terme qui sous-tendent leurs projections de flux de trésorerie. Cela réduit le risque de trafic cyclique lié, par exemple, à l’exploitation d’une route ou d’un pont à péage, ou aux fluctuations du trafic aérien.

Il existe toutefois des risques de perte potentiels. Il peut s'agir notamment de subventions publiques importantes, qui peuvent conduire à une offre excessive d'actifs, comme nous l’avons observé ces dernières années dans les secteurs des énergies renouvelables en Australie, au Vietnam et en Chine, provoquant des problèmes de congestion des réseaux. Certains projets, comme l'éolien en mer, présentent également des risques dits de construction.

Il existe également des risques de marché : la domination croissante des panneaux solaires placés sur les toits, par exemple, peut réduire la demande d'électricité des réseaux sur certains marchés. C'est notamment le cas lorsqu'il n'existe pas de contrat à taux fixe, ce qui créé un « risque marchand ». En Australie notamment, on demande aux fournisseurs de dette d'infrastructure d'assumer davantage le risque marchand, ce qui accroît le besoin d'informations sur les variables dans les rapports de marché ainsi qu’une analyse approfondie des prix.

Tous ces risques peuvent toutefois être atténués grâce à des ressources importantes, des équipes expérimentées et un réseau fiable permettant d'exécuter des transactions de dette d'infrastructure durable en Asie. « Grâce à de telles ressources, les performances peuvent se révéler nettement plus élevées que les rendements offerts par les emprunts d'État et les obligations de qualité, pour des niveaux de risque comparables », conclut Angus Davidson.

Natixis Investment Managers International

Société anonyme au capital de 51 371 060,28 euros

RCS Paris: 329 450 738

Agréé par l’Autorité des Marchés Financiers (AMF), sous le numéro GP 90-009

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Natixis Investment Managers

Société anonyme

RCS Paris 453 952 681

43, Avenue Pierre Mendes France – 75013 – Paris

www.im.natixis.com

Ce document est uniquement publié à titre d'information et est destiné aux prestataires de services d'investissement ou autres Clients professionnels. Les analyses et les opinions formulées aux présentes représentent les opinions subjectives de leurs auteurs respectifs, à la date indiquée, et sont susceptibles d'être modifiées. Rien ne garantit que la situation évoluera comme le prévoit ce document.

Copyright © 2021 Natixis Investment Managers S.A – Tous droits réservés.

La montée en puissance de la classe d'actifs Infrastructures

La montée en puissance de la classe d'actifs Infrastructures

Revenus stables et infrastructures vertes : un duo gagnant ?

Revenus stables et infrastructures vertes : un duo gagnant ?