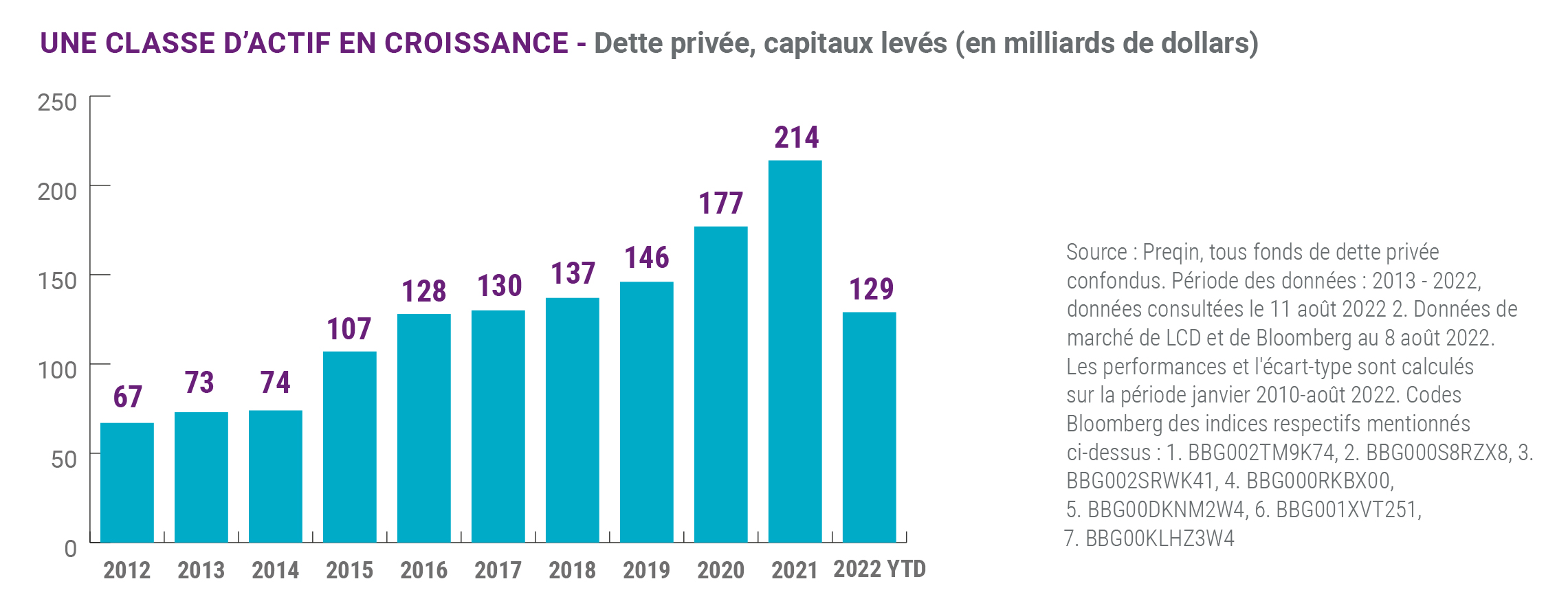

La démocratisation de l'investissement dans la dette privée

Une solution d’investissement permet aux investisseurs institutionnels de petite taille de s’exposer à la dette privée avec une liquidité partielle.

En 2021, une approche innovante a été lancée pour proposer un accès à la dette privée aux membres des régimes de retraite à cotisations définies (CD), aux fonds à prestations définies (PD) de petite taille et aux gestionnaires de patrimoine. Aujourd'hui, cette stratégie, fruit d’un partenariat entre un spécialiste reconnu de la gestion obligataire et un gérant expérimenté de dette privée, a porté ses fruits.

Les investisseurs de cette stratégie enregistrent des performances plus élevées que les marchés obligataires et bénéficient d'une bonne liquidité : les rachats potentiels sont plus faciles à effectuer et peuvent être plus fréquents que pour les fonds de pure dette privée.

Le partenariat entre MV Credit et Loomis, Sayles & Company, tous deux affiliés de Natixis Investment Managers, fonctionne si bien qu'il a été possible d'augmenter la proportion de dette privée dans le portefeuille, ce qui a permis de renforcer encore ses propriétés défensives et d’accroître l'intérêt des investisseurs institutionnels pour cette approche.

Les investisseurs réclament un accès à la dette privée

Cette stratégie est une réponse aux demandes des régimes CD et des régimes PD de plus petite taille, qui souhaitent pouvoir investir dans les mêmes actifs illiquides que ceux habituellement réservés aux grands gestionnaires de régimes PD, de fonds de dotation et de fondations.

Plusieurs obstacles empêchent en effet les petites institutions de s’exposer aux classes d'actifs illiquides.

Tout d’abord, les structures de fonds illiquides, qui sont souvent fermés, ne remplissent pas les conditions réglementaires imposées à de nombreux types d'investisseurs, y compris les régimes de retraite à cotisation définies. Deuxièmement, les engagements minimums très élevés exigés par les gestionnaires d'actifs illiquides réduisent la diversification des portefeuilles pour les investisseurs de petite taille. Troisièmement, les frais appliqués aux actifs privés sont relativement élevés et comprennent généralement une commission de performance importante. Quatrièmement, il s'agit d'une classe d'actifs complexe que les processus de due diligence des petites institutions ont du mal à analyser correctement. Ce qui impose des coûts de gouvernance. Enfin, de nombreux investisseurs sont réticents à l’idée de devoir bloquer leur capital pendant de longues périodes.

Les deux affiliés de Natixis Investment Managers ont donc uni leurs forces pour élaborer une stratégie offrant un accès relativement peu coûteux à la dette privée. Dans un premier temps, les actifs sont alloués pour moitié à la dette privée européenne et pour moitié à un portefeuille crédit composé de multiples actifs liquides, ce qui confère à la stratégie une liquidité nettement plus importante qu'un fonds dédié uniquement à la dette privée.

Pour les membres des régimes de retraite à cotisations définies qui choisissent des stratégies par défaut à faible risque, et pour les régimes de retraite à prestations définies plus modestes, cette stratégie peut améliorer les performances des allocations obligataires tout en maintenant une faible volatilité.

Contrairement à l’allocation des stratégies de dette privée pures, la stratégie MV Credit/Loomis Sayles investit le capital des investisseurs immédiatement. L'argent des investisseurs est initialement alloué au portefeuille liquide de Loomis Sayles qui permet de le déployer rapidement. Parallèlement, MV Credit identifie des opportunités d'investissement sur le marché privé afin d'améliorer la performance de la stratégie. Au fur et à mesure que ces opportunités se concrétisent, Loomis Sayles cède certains actifs et le produit de ces cessions est utilisé pour acheter de la dette privée gérée par MV Credit.

Le processus est répliqué au cours des 12 à 18 mois suivants jusqu'à ce que tous les actifs de l'investisseur atteignent l’allocation cible.

Augmenter l'allocation aux actifs illiquides

La proposition de valeur a tellement bien fonctionné que l'allocation cible a été portée à 60:40 en faveur de la dette privée. « Nous avons bouclé 50 transactions privées en seulement 12 mois, bien plus rapidement que nous ne l'avions envisagé », précise Murtaza Merchant, Associé chez MV Credit. Compte tenu du rythme rapide des transactions et de son impact limité sur la liquidité des investisseurs selon les deux sociétés affiliées, l'allocation cible est passée à 60:40 en faveur de la dette privée.

Dans l'environnement actuel, cet ajustement a porté ses fruits. L'un des avantages des actifs privés tient à leurs taux flottants, qui réduisent les risques induits par la hausse rapide des taux d'intérêt dans le monde entier.

L'investisseur ayant apporté le capital d’amorçage s’est dit satisfait du partenariat, mais souhaitait une exposition accrue aux marchés privés. Après une évaluation minutieuse du projet, MV Credit et Loomis Sayles ont accepté d’ajuster leur offre.

Et Murtaza Merchant de poursuivre : « On nous a souvent demandé au début si deux gestionnaires d'investissement indépendants pouvaient travailler ensemble. Nous leur avons montré que c’était possible. Chaque fois que nous avons eu besoin de fonds de la part de Loomis pour boucler une opération de dette privée, la transition s'est faite en douceur. »

Si ce partenariat fonctionne, c’est que les deux sociétés se focalisent sur ce qu'elles font le mieux et confèrent à leurs stratégies une conception proche de leurs stratégies phares. « Nous sommes désormais en mesure de démontrer que tous les mécanismes mis en place, les opérations et tous les aspects de la collaboration fonctionnent de manière efficace », déclare Alex Thompson, directeur des investissements chez Loomis Sayles.

« Il est également essentiel que nous définissions un cadre d'allocation d'actifs clair et que ni Loomis ni MV ne remettent en cause les décisions d'investissement de l'autre », poursuit-il.

Les canaux de communication entre les deux sociétés portent également sur leurs approches ESG, qui sont très similaires, et qui sont intégrées dans leurs analyses fondamentales du crédit.

Les turbulences de marché favorisent les actifs privés

La dette privée n'a pratiquement pas été souffert de la volatilité des marchés publics en 2022. « Nous investissons dans divers secteurs et zones géographiques, en privilégiant les secteurs défensifs comme la santé et les technologies de l'information, qui ont une meilleure capacité de résistance lors des périodes difficiles », explique Murtaza Merchant.

Comme les prêts sont à taux variable, et contrairement aux obligations à taux fixe traditionnelles, le portefeuille de dette privée bénéficie de l’augmentation des taux. Parallèlement, les entreprises en portefeuille sont confrontées à une augmentation des coûts de financement. L'équipe de MV Credit doit donc veiller à ce que les ratios d'endettement restent viables. Les gérants expérimentés, notamment ceux qui ont connu la crise financière mondiale de 2008, sont probablement plus à même de déceler les industries et les entreprises les plus à même de résister à la pression sur la dette.

Les turbulences des marchés ont fait émerger de nouvelles opportunités pour les investisseurs adeptes de la dette privée, les conditions de prêt ayant évolué en faveur des prêteurs, et non des emprunteurs.

En outre, la volatilité des marchés financiers s’est traduite par une augmentation des émissions privées. En règle générale, pendant les crises, une sorte de paralysie touche les marchés publics et certaines opérations menées sous l’égide des banques ne sont plus viables. « Par conséquent, des opportunités apparaissent sur les marchés privés et nous pouvons les exploiter en octroyant des prêts à des entreprises de bonne qualité », explique Murtaza Merchant. « Nos relations de longue date avec les sponsors (fonds de private equity) nous aident à identifier ce type d'opérations », ajoute-t-il.

Un vaste gisement d’opportunités sur les marchés de la dette publique

La poche liquide du portefeuille, gérée par Loomis Sayles, est plus flexible et peut s'adapter rapidement à l’évolution de l’environnement macroéconomique.

Dès que les taux ont commencé à augmenter au début de l’année 2022, Loomis Sayles a réduit les pondérations des classes d'actifs les plus sensibles aux taux d'intérêt et a augmenté celles des obligations à haut rendement (high yield) et des prêts bancaires, qui sont plus résistants lors des premières phases de remontée des taux.

Cette stratégie a été maintenue jusqu'au milieu de l'année 2022, lorsque le marché a commencé à s’inquiéter non plus de l'inflation mais des perspectives de croissance. En d'autres termes, le relèvement des taux par les banques centrales a sapé le potentiel de croissance de l'économie mondiale. Dans ce type de scénario, les bilans des entreprises sont surveillés de près et les craintes de défaut commencent à se manifester. « Si les défauts finissent par augmenter, nous nous tournerons naturellement vers des obligations de grande qualité », rassure Alex Thompson.

Pour déployer une approche aussi flexible, il est important de disposer d'un gisement d'opportunités très vaste sur toute la structure du capital et dans tous les secteurs.

En optant pour un univers d’investissement mondial, les investisseurs obligataires peuvent arbitrer, par exemple, les États-Unis par rapport à l'Europe ou encore l'Asie par rapport aux États-Unis. Loomis Sayles estime que les États-Unis possèdent une économie relativement autosuffisante, qui est moins touchée par la crise énergétique qui sévit actuellement en Europe, alors que les valorisations sont plus attractives sur le Vieux continent. Le marché obligataire américain est également plus vaste et plus profond que son homologue européen. « Sur le plan fondamental, nous sommes actuellement plus optimistes à l’égard des États-Unis », ajoute Alex Thompson. « Nous apprécions également les marchés émergents, mais nous avons réduit notre exposition en raison de la volatilité récente. Nous comptons nous y exposer à nouveau prochainement car les valorisations semblent très intéressantes ».

Loomis est très sélectif y compris aux États-Unis, en évitant les crédits les plus risqués et en privilégiant les titres évoluant entre les catégories investment grade et high yield, où sont souvent constatées des anomalies de valorisation. Les CLO offrent notamment un bon potentiel de valorisation par rapport aux émissions d’entreprises. Quant aux prêts titrisés et aux prêts bancaires, ils permettent d’accroître la diversification des portefeuilles.

Trouver le bon équilibre

L'approche publique-privée de MV Credit et Loomis Sayles a prouvé qu'elle pouvait trouver le juste équilibre entre le potentiel de surperformance et un profil de liquidité robuste. Si cette stratégie ne pourra jamais capter toute la hausse des marchés obligataires publics, il a déjà montré qu'il pouvait offrir une protection importante contre les mouvements de baisse lorsque les marchés obligataires sont en difficulté.

Ainsi, après les régimes de retraite à CD et à PD, cette stratégie suscite désormais l’intérêt des gestionnaires de patrimoine discrétionnaires et des banques privées. « Cette offre pourrait devenir incontournable pour les investisseurs ayant un horizon d'investissement à moyen ou long terme et souhaitant s’exposer aux marchés de la dette privée », conclut Alex Thompson.

Publié en février 2023

MV Credit Partners LLP

Numéro d’enregistrement : OC397214

Autorisée et régulée par la Financial Conduct Authority (FCA)

45 Old Bond Street

London W1S 4QT

www.mvcredit.com

Loomis, Sayles & Company, L.P.

Affilié de Natixis Investment Managers,

Enregistrée auprès de la U.S. Securities and Exchange Commission (IARD N°105377)

One Financial Center,

Boston, MA 02111, USA

www.loomissayles.com

Natixis Investment Managers

RCS Paris 453 952 681

Capital: €178 251 690

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Le présent document est fourni uniquement à titre informatif aux prestataires de services d’investissement ou aux autres Clients Professionnels. Sauf mention contraire, les analyses et opinions mentionnées dans ce document représentent la vision de l’auteur aux dates indiquées, et peuvent être soumis à changements. Il n’y a aucune garantie que les évolutions du marché refléteront les prévisions indiquées dans le présent document.

Copyright © 2023 Natixis Investment Managers S.A. – Tous droits réservés

Points clés

- Une stratégie qui donne accès à la dette privée, pour un coût raisonnable et avec de la liquidité, a connu une première année fructueuse

- L’allocation d'actifs cible, qui était de 50:50 entre le crédit liquide et les instruments de dette privée, est passée à 60:40 en faveur de la dette privée,

- Après avoir séduit les régimes de retraite à cotisations définies et à prestations définies au Royaume-Uni, cette stratégie suscite désormais l’intérêt des gestionnaires de patrimoine discrétionnaires et des banques privées.

Les investisseurs de cette stratégie enregistrent des performances plus élevées que les marchés obligataires et bénéficient d'une bonne liquidité : les rachats potentiels sont plus faciles à effectuer et peuvent être plus fréquents que pour les fonds de pure dette privée.

Le partenariat entre MV Credit et Loomis, Sayles & Company, tous deux affiliés de Natixis Investment Managers, fonctionne si bien qu'il a été possible d'augmenter la proportion de dette privée dans le portefeuille, ce qui a permis de renforcer encore ses propriétés défensives et d’accroître l'intérêt des investisseurs institutionnels pour cette approche.

Les investisseurs réclament un accès à la dette privée

Cette stratégie est une réponse aux demandes des régimes CD et des régimes PD de plus petite taille, qui souhaitent pouvoir investir dans les mêmes actifs illiquides que ceux habituellement réservés aux grands gestionnaires de régimes PD, de fonds de dotation et de fondations.

Plusieurs obstacles empêchent en effet les petites institutions de s’exposer aux classes d'actifs illiquides.

Tout d’abord, les structures de fonds illiquides, qui sont souvent fermés, ne remplissent pas les conditions réglementaires imposées à de nombreux types d'investisseurs, y compris les régimes de retraite à cotisation définies. Deuxièmement, les engagements minimums très élevés exigés par les gestionnaires d'actifs illiquides réduisent la diversification des portefeuilles pour les investisseurs de petite taille. Troisièmement, les frais appliqués aux actifs privés sont relativement élevés et comprennent généralement une commission de performance importante. Quatrièmement, il s'agit d'une classe d'actifs complexe que les processus de due diligence des petites institutions ont du mal à analyser correctement. Ce qui impose des coûts de gouvernance. Enfin, de nombreux investisseurs sont réticents à l’idée de devoir bloquer leur capital pendant de longues périodes.

Les deux affiliés de Natixis Investment Managers ont donc uni leurs forces pour élaborer une stratégie offrant un accès relativement peu coûteux à la dette privée. Dans un premier temps, les actifs sont alloués pour moitié à la dette privée européenne et pour moitié à un portefeuille crédit composé de multiples actifs liquides, ce qui confère à la stratégie une liquidité nettement plus importante qu'un fonds dédié uniquement à la dette privée.

Pour les membres des régimes de retraite à cotisations définies qui choisissent des stratégies par défaut à faible risque, et pour les régimes de retraite à prestations définies plus modestes, cette stratégie peut améliorer les performances des allocations obligataires tout en maintenant une faible volatilité.

Contrairement à l’allocation des stratégies de dette privée pures, la stratégie MV Credit/Loomis Sayles investit le capital des investisseurs immédiatement. L'argent des investisseurs est initialement alloué au portefeuille liquide de Loomis Sayles qui permet de le déployer rapidement. Parallèlement, MV Credit identifie des opportunités d'investissement sur le marché privé afin d'améliorer la performance de la stratégie. Au fur et à mesure que ces opportunités se concrétisent, Loomis Sayles cède certains actifs et le produit de ces cessions est utilisé pour acheter de la dette privée gérée par MV Credit.

Le processus est répliqué au cours des 12 à 18 mois suivants jusqu'à ce que tous les actifs de l'investisseur atteignent l’allocation cible.

Augmenter l'allocation aux actifs illiquides

La proposition de valeur a tellement bien fonctionné que l'allocation cible a été portée à 60:40 en faveur de la dette privée. « Nous avons bouclé 50 transactions privées en seulement 12 mois, bien plus rapidement que nous ne l'avions envisagé », précise Murtaza Merchant, Associé chez MV Credit. Compte tenu du rythme rapide des transactions et de son impact limité sur la liquidité des investisseurs selon les deux sociétés affiliées, l'allocation cible est passée à 60:40 en faveur de la dette privée.

Dans l'environnement actuel, cet ajustement a porté ses fruits. L'un des avantages des actifs privés tient à leurs taux flottants, qui réduisent les risques induits par la hausse rapide des taux d'intérêt dans le monde entier.

L'investisseur ayant apporté le capital d’amorçage s’est dit satisfait du partenariat, mais souhaitait une exposition accrue aux marchés privés. Après une évaluation minutieuse du projet, MV Credit et Loomis Sayles ont accepté d’ajuster leur offre.

Et Murtaza Merchant de poursuivre : « On nous a souvent demandé au début si deux gestionnaires d'investissement indépendants pouvaient travailler ensemble. Nous leur avons montré que c’était possible. Chaque fois que nous avons eu besoin de fonds de la part de Loomis pour boucler une opération de dette privée, la transition s'est faite en douceur. »

Si ce partenariat fonctionne, c’est que les deux sociétés se focalisent sur ce qu'elles font le mieux et confèrent à leurs stratégies une conception proche de leurs stratégies phares. « Nous sommes désormais en mesure de démontrer que tous les mécanismes mis en place, les opérations et tous les aspects de la collaboration fonctionnent de manière efficace », déclare Alex Thompson, directeur des investissements chez Loomis Sayles.

« Il est également essentiel que nous définissions un cadre d'allocation d'actifs clair et que ni Loomis ni MV ne remettent en cause les décisions d'investissement de l'autre », poursuit-il.

Les canaux de communication entre les deux sociétés portent également sur leurs approches ESG, qui sont très similaires, et qui sont intégrées dans leurs analyses fondamentales du crédit.

Les turbulences de marché favorisent les actifs privés

La dette privée n'a pratiquement pas été souffert de la volatilité des marchés publics en 2022. « Nous investissons dans divers secteurs et zones géographiques, en privilégiant les secteurs défensifs comme la santé et les technologies de l'information, qui ont une meilleure capacité de résistance lors des périodes difficiles », explique Murtaza Merchant.

Comme les prêts sont à taux variable, et contrairement aux obligations à taux fixe traditionnelles, le portefeuille de dette privée bénéficie de l’augmentation des taux. Parallèlement, les entreprises en portefeuille sont confrontées à une augmentation des coûts de financement. L'équipe de MV Credit doit donc veiller à ce que les ratios d'endettement restent viables. Les gérants expérimentés, notamment ceux qui ont connu la crise financière mondiale de 2008, sont probablement plus à même de déceler les industries et les entreprises les plus à même de résister à la pression sur la dette.

Les turbulences des marchés ont fait émerger de nouvelles opportunités pour les investisseurs adeptes de la dette privée, les conditions de prêt ayant évolué en faveur des prêteurs, et non des emprunteurs.

En outre, la volatilité des marchés financiers s’est traduite par une augmentation des émissions privées. En règle générale, pendant les crises, une sorte de paralysie touche les marchés publics et certaines opérations menées sous l’égide des banques ne sont plus viables. « Par conséquent, des opportunités apparaissent sur les marchés privés et nous pouvons les exploiter en octroyant des prêts à des entreprises de bonne qualité », explique Murtaza Merchant. « Nos relations de longue date avec les sponsors (fonds de private equity) nous aident à identifier ce type d'opérations », ajoute-t-il.

Un vaste gisement d’opportunités sur les marchés de la dette publique

La poche liquide du portefeuille, gérée par Loomis Sayles, est plus flexible et peut s'adapter rapidement à l’évolution de l’environnement macroéconomique.

Dès que les taux ont commencé à augmenter au début de l’année 2022, Loomis Sayles a réduit les pondérations des classes d'actifs les plus sensibles aux taux d'intérêt et a augmenté celles des obligations à haut rendement (high yield) et des prêts bancaires, qui sont plus résistants lors des premières phases de remontée des taux.

Cette stratégie a été maintenue jusqu'au milieu de l'année 2022, lorsque le marché a commencé à s’inquiéter non plus de l'inflation mais des perspectives de croissance. En d'autres termes, le relèvement des taux par les banques centrales a sapé le potentiel de croissance de l'économie mondiale. Dans ce type de scénario, les bilans des entreprises sont surveillés de près et les craintes de défaut commencent à se manifester. « Si les défauts finissent par augmenter, nous nous tournerons naturellement vers des obligations de grande qualité », rassure Alex Thompson.

Pour déployer une approche aussi flexible, il est important de disposer d'un gisement d'opportunités très vaste sur toute la structure du capital et dans tous les secteurs.

En optant pour un univers d’investissement mondial, les investisseurs obligataires peuvent arbitrer, par exemple, les États-Unis par rapport à l'Europe ou encore l'Asie par rapport aux États-Unis. Loomis Sayles estime que les États-Unis possèdent une économie relativement autosuffisante, qui est moins touchée par la crise énergétique qui sévit actuellement en Europe, alors que les valorisations sont plus attractives sur le Vieux continent. Le marché obligataire américain est également plus vaste et plus profond que son homologue européen. « Sur le plan fondamental, nous sommes actuellement plus optimistes à l’égard des États-Unis », ajoute Alex Thompson. « Nous apprécions également les marchés émergents, mais nous avons réduit notre exposition en raison de la volatilité récente. Nous comptons nous y exposer à nouveau prochainement car les valorisations semblent très intéressantes ».

Loomis est très sélectif y compris aux États-Unis, en évitant les crédits les plus risqués et en privilégiant les titres évoluant entre les catégories investment grade et high yield, où sont souvent constatées des anomalies de valorisation. Les CLO offrent notamment un bon potentiel de valorisation par rapport aux émissions d’entreprises. Quant aux prêts titrisés et aux prêts bancaires, ils permettent d’accroître la diversification des portefeuilles.

Trouver le bon équilibre

L'approche publique-privée de MV Credit et Loomis Sayles a prouvé qu'elle pouvait trouver le juste équilibre entre le potentiel de surperformance et un profil de liquidité robuste. Si cette stratégie ne pourra jamais capter toute la hausse des marchés obligataires publics, il a déjà montré qu'il pouvait offrir une protection importante contre les mouvements de baisse lorsque les marchés obligataires sont en difficulté.

Ainsi, après les régimes de retraite à CD et à PD, cette stratégie suscite désormais l’intérêt des gestionnaires de patrimoine discrétionnaires et des banques privées. « Cette offre pourrait devenir incontournable pour les investisseurs ayant un horizon d'investissement à moyen ou long terme et souhaitant s’exposer aux marchés de la dette privée », conclut Alex Thompson.

Publié en février 2023

Numéro d’enregistrement : OC397214

Autorisée et régulée par la Financial Conduct Authority (FCA)

45 Old Bond Street

London W1S 4QT

www.mvcredit.com

Loomis, Sayles & Company, L.P.

Affilié de Natixis Investment Managers,

Enregistrée auprès de la U.S. Securities and Exchange Commission (IARD N°105377)

One Financial Center,

Boston, MA 02111, USA

www.loomissayles.com

Natixis Investment Managers

RCS Paris 453 952 681

Capital: €178 251 690

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Le présent document est fourni uniquement à titre informatif aux prestataires de services d’investissement ou aux autres Clients Professionnels. Sauf mention contraire, les analyses et opinions mentionnées dans ce document représentent la vision de l’auteur aux dates indiquées, et peuvent être soumis à changements. Il n’y a aucune garantie que les évolutions du marché refléteront les prévisions indiquées dans le présent document.

Copyright © 2023 Natixis Investment Managers S.A. – Tous droits réservés

Cinq mythes sur les actifs illiquides

Cinq mythes sur les actifs illiquides

Faire de la liquidité un fétiche est une folie

Faire de la liquidité un fétiche est une folie