Intégrer les risques ESG dans la dette privée

De la nécessité de prendre en compte les informations non financières dans les décisions d’investissement.

La plupart des investisseurs institutionnels et des sociétés de gestion ont commencé à prendre en compte les critères Environnementaux, Sociaux et de Gouvernance (ESG) dans leurs processus de sélection des actifs. Ces mesures concernent majoritairement les titres cotés dans lesquels un nombre substantiel de fonds actions et obligations spécialisés en ESG investissent.

Néanmoins, en dépit des avantages à long terme que peut présenter l’intégration de critères ESG, celle-ci est, à l'heure actuelle, toujours peu répandue dans la dette privée. Cette omission apparente semble bien curieuse. En effet, beaucoup d’investisseurs en dette privée bénéficient d'un accès direct et régulier aux sociétés de Private Equity propriétaires des sociétés dans lesquelles ils investissent et, par conséquent, ils disposent d’un environnement favorable pour que ces entreprises développent une politique ESG.

En outre, le caractère durable d’un grand nombre d'investissements en dette privée permet à l’investisseur d’entretenir une relation plus poussée avec l’entreprise emprunteuse que celle qu’ont les détenteurs d’actions ou d’obligations de cette même entreprise. De toute évidence, il est grand temps d’investir dans la dette privée en intégrant des critères ESG.

L'émergence des facteurs ESG

L’investissement ESG existait bien avant la crise financière mondiale de 2008-2009, mais il ne représentait qu'une infime portion de l’allocation de la plupart des investisseurs. Durant les dix années qui ont suivi l’ébranlement alarmant du système financier occidental, l’intérêt des investisseurs n’a cessé de se renforcer pour l’ESG.

À l'origine, les investissements ESG se concentraient sur l'éthique et la durabilité. Depuis, le spectre s’est étendu aux aspects commerciaux et sociaux. Aujourd'hui, les considérations ESG concernent aussi bien les grandes entreprises technologiques qui paient peu d'impôts, que les « Panama Papers » et la fonte des calottes glaciaires.

Les textes réglementaires et juridiques sont apparus pour accompagner cette prise de conscience sociale grandissante, et les sociétés de gestion doivent aujourd'hui se conformer à de nouvelles règles strictes et systématiques. Si les Principes de l’Investissement Responsable des Nations Unies (UNPRI) constituent la norme ESG la plus répandue, de multiples régions et pays proposent leur propre version en fonction des cultures et normes locales.

En résumé, les valeurs associées à l’ESG s’étendent largement et depuis plusieurs années sur l’industrie de la gestion d’actifs et ses clients, en particulier les investisseurs en dette privée.

Le besoin de critères ESG pour la dette privée

Pourquoi les critères ESG sont-ils nécessaires à la dette privée ? Pour la simple raison qu’ils sont déjà intégrés aux classes d’actifs traditionnelles. La gestion des critères ESG permet de réduire naturellement les risques d'un portefeuille et d'augmenter ses performances. L'investissement responsable ESG cherche à quantifier des risques que les indicateurs financiers traditionnels ne peuvent pas mesurer. Il s'agit notamment du risque que la réglementation d’un gouvernement contraigne une entreprise à corriger ses mauvaises pratiques environnementales (quand bien même celles-ci seraient rentables), du risque de controverses telles que des poursuites juridiques ou des pénalités financières, ou encore du risque que des salariés évoluent dans des conditions de travail non sécurisées (ce qui constitue réciproquement un risque pour l’entreprise). « La majorité des investisseurs reconnait aujourd’hui que la gestion des risques ESG contribue fortement à protéger le portefeuille contre le risque de pertes et à préserver le capital », indique Frédéric Nadal, directeur général de MV Credit, un affilié de Natixis Investment Managers.

Appliquer les facteurs ESG aux actifs de dette privée

La sélection d’entreprises qui répondent aux critères ESG établis dans le portefeuille est un processus comprenant plusieurs niveaux. MV Credit investit à travers la dette privée dans des entreprises détenues par des sociétés de Private Equity, qui sont généralement dotées d’une politique ESG, appliquée lors de la sélection de leurs deals. MV Credit valide les aspects de risque et de conformité ESG des entreprises considérées à l’investissement, en plus de la due diligence globale utilisée pour évaluer la solidité financière et effectuée à l’aide de sources externes.

Le processus de due diligence effectué en amont de chaque investissement garantit que les considérations ESG soient conformes aux valeurs fondamentales de MV Credit et de l’UNPRI. Un résumé de ce processus est inclus dans les recommandations d’investissement présentées au Conseil d’Administration. « Le reporting post-investissement et le suivi jouent également un rôle clé pour inciter les entreprises détenues en portefeuille à améliorer leurs pratiques ESG, affirme Helene Barikmo, membre de l'équipe d’Investissement et du Comité ESG de MV Credit. » L'équipe d’Investissement élabore une revue régulière des risques mis en évidence lors du processus de due diligence et répond à toutes les problématiques soulevées par le Conseil. Lorsque ces problématiques sont le résultat d’un manquement aux valeurs ESG et aux politiques d’investissement, l'équipe peut décider de désinvestir sa participation dans l’entreprise concernée. Quelles questions poser ?

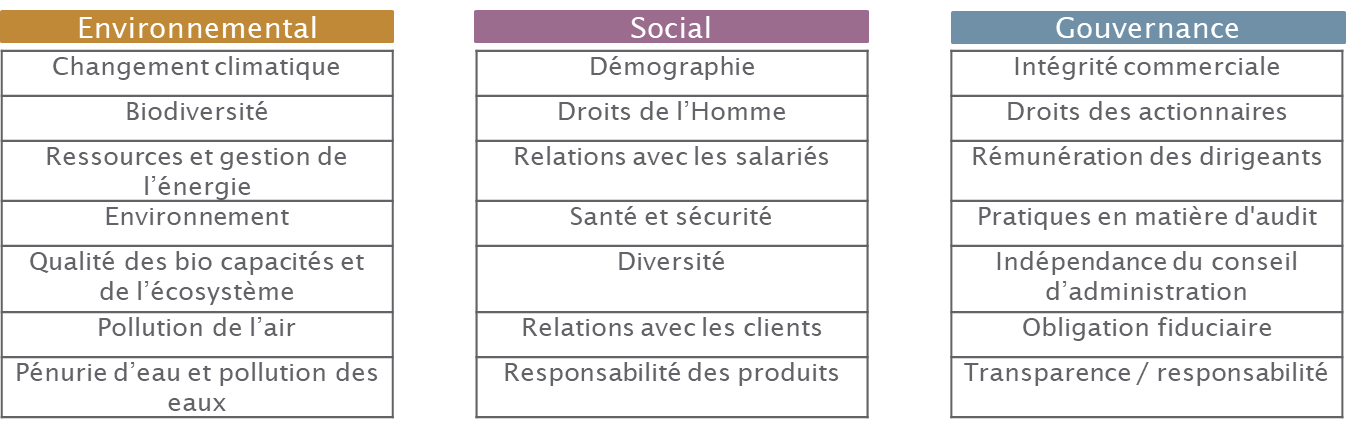

La qualité du processus de due diligence dépend de la qualité des questions posées aux entreprises pouvant potentiellement rejoindre le portefeuille. Des questions précises et pertinentes sur leurs pratiques ESG donnent plus de chance de recueillir des informations susceptibles d'avoir un véritable impact sur toute décision d’investissement. Les questions les plus pertinentes sur les politiques environnementales des entreprises peuvent notamment porter sur les points suivants :

À moins qu'une société d'investissement ne soit prête à renoncer à une transaction sur la base des considérations ESG, même les politiques ESG les plus élaborées peuvent avoir un impact limité. Frédéric Nadal affirme : « Récemment, MV Credit a renoncé à un certain nombre de transactions lorsque les entreprises présentaient certes de bons résultats en matière de crédit, mais également des risques ESG. »

Prenons l’exemple d'une entreprise de services par abonnement dédiés aux professionnels , pour laquelle MV Credit devait supporter le financement par de la dette dans le cadre d'un deal de capital investissement. Le processus de due diligence a révélé que l’entreprise percevait régulièrement des paiements en double de la part de ses clients, qui n’étaient pas automatiquement reversés et venaient gonfler le compte de résultat à l'issue de trois ans. Malgré les promesses de l’entreprise d'améliorer le système d'alerte pour les clients disposant d'un solde en leur faveur, MV Credit a préféré ne pas poursuivre la sélection pour des questions ESG.

Dans un autre exemple, MV Credit a été sollicité pour participer à un prêt destiné à financer l'acquisition d’une maison de retraite. Le comité d'investissement a déterminé qu’augmenter la dette dans une telle activité pouvait inciter les maisons de santé à réduire les dépenses, et ainsi peser potentiellement sur la qualité des soins apportés à des personnes vulnérables. Ici encore, le processus d’investissement n’a pas été poursuivi pour une question sociale.

L’application des critères ESG commence sur soi-même

Une société de gestion ne saurait affirmer être capable de mesurer et gérer les risques ESG sans les appliquer à sa propre structure. MV Credit est signataire des principes UNPRI. Ces principes consistent à prendre en considération l’analyse ESG dans les décisions d'investissement, agir en actionnaire actif, chercher des informations ESG à propos des entreprises détenues en portefeuille et élaborer des rapports sur leurs activités et progrès en matière d’ESG.

« L’incorporation proactive et quotidienne des facteurs ESG dans tous les aspects des opérations d’investissement est récemment devenue un élément clé dans le développement de MV Credit, indique Helene Barikmo. Parmi les initiatives mises en place, nous avons par exemple renforcé la diversité de nos équipes et mis l’accent sur l’intégrité en entreprise, de sorte à mieux gérer notre empreinte carbone et nos objectifs de recyclage. » Dans le cadre de la création d’une feuille de route ESG détaillée, MV Credit cherche actuellement à améliorer sa communication quant au statut ESG de ses entreprises en portefeuille. D’autres projets en cours visent à assurer un reporting ESG de suivi des emprunteurs et à élaborer un système de notation ciblé ESG.

Conclusion

L’intégration des facteurs ESG est intéressante d’un point de vue moral et éthique, mais également sur le plan rendement/risque. Selon de nombreuses études menées par des universitaires et des professionnels de la gestion d'actifs, la gestion des risques ESG permet de réduire les pertes, en particulier dans le cadre d'investissements sur le long terme.

Dans la mesure où ces critères sont appliqués aux titres cotés en bourse, rien ne justifie qu’ils ne soient pas non plus appliqués à la dette privée. Et Frédéric Nadal d'ajouter : « C’est aux sociétés de gestion et à leurs clients d’agir dans leurs meilleurs intérêts et celui de la société en général, notamment en tenant compte des critères ESG dans leurs transactions dans le secteur de la dette privée.»

Publié en avril 2019

MV Credit Partners LLP

Un affilié de Natixis Investment Managers

Numéro d’enregistrement : OC397214

Autorisée et régulée par la Financial Conduct Authority (FCA)

45 Old Bond Street, London, W1S 4QT

www.mvcredit.com

Natixis Investment Managers

RCS Paris 453 952 681

Capital: €178 251 690

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Points clés:

- En dépit des avantages à long terme que peut présenter l’intégration de risques ESG, celle-ci est, à l'heure actuelle, toujours peu répandue dans le marché de la dette privée.

- La nécessaire prise en compte des critères ESG dans l’investissement en dette privée permet de protéger naturellement le portefeuille contre le risque de perte en capital. Ces critères permettent de quantifier des risques que les indicateurs financiers traditionnels ne peuvent pas mesurer.

- L'intégration des risques ESG nécessite non seulement d’effectuer une due diligence adaptée, un reporting régulier post-investissement ainsi qu’un suivi dans le temps afin de d’encourager les améliorations, mais également d’être prêt à renoncer à une transaction ou à désinvestir d'une entreprise si cette dernière ne respecte pas les critères ESG fondamentaux.

Documentation

Néanmoins, en dépit des avantages à long terme que peut présenter l’intégration de critères ESG, celle-ci est, à l'heure actuelle, toujours peu répandue dans la dette privée. Cette omission apparente semble bien curieuse. En effet, beaucoup d’investisseurs en dette privée bénéficient d'un accès direct et régulier aux sociétés de Private Equity propriétaires des sociétés dans lesquelles ils investissent et, par conséquent, ils disposent d’un environnement favorable pour que ces entreprises développent une politique ESG.

En outre, le caractère durable d’un grand nombre d'investissements en dette privée permet à l’investisseur d’entretenir une relation plus poussée avec l’entreprise emprunteuse que celle qu’ont les détenteurs d’actions ou d’obligations de cette même entreprise. De toute évidence, il est grand temps d’investir dans la dette privée en intégrant des critères ESG.

L'émergence des facteurs ESG

L’investissement ESG existait bien avant la crise financière mondiale de 2008-2009, mais il ne représentait qu'une infime portion de l’allocation de la plupart des investisseurs. Durant les dix années qui ont suivi l’ébranlement alarmant du système financier occidental, l’intérêt des investisseurs n’a cessé de se renforcer pour l’ESG.

À l'origine, les investissements ESG se concentraient sur l'éthique et la durabilité. Depuis, le spectre s’est étendu aux aspects commerciaux et sociaux. Aujourd'hui, les considérations ESG concernent aussi bien les grandes entreprises technologiques qui paient peu d'impôts, que les « Panama Papers » et la fonte des calottes glaciaires.

Les textes réglementaires et juridiques sont apparus pour accompagner cette prise de conscience sociale grandissante, et les sociétés de gestion doivent aujourd'hui se conformer à de nouvelles règles strictes et systématiques. Si les Principes de l’Investissement Responsable des Nations Unies (UNPRI) constituent la norme ESG la plus répandue, de multiples régions et pays proposent leur propre version en fonction des cultures et normes locales.

En résumé, les valeurs associées à l’ESG s’étendent largement et depuis plusieurs années sur l’industrie de la gestion d’actifs et ses clients, en particulier les investisseurs en dette privée.

Le besoin de critères ESG pour la dette privée

Pourquoi les critères ESG sont-ils nécessaires à la dette privée ? Pour la simple raison qu’ils sont déjà intégrés aux classes d’actifs traditionnelles. La gestion des critères ESG permet de réduire naturellement les risques d'un portefeuille et d'augmenter ses performances. L'investissement responsable ESG cherche à quantifier des risques que les indicateurs financiers traditionnels ne peuvent pas mesurer. Il s'agit notamment du risque que la réglementation d’un gouvernement contraigne une entreprise à corriger ses mauvaises pratiques environnementales (quand bien même celles-ci seraient rentables), du risque de controverses telles que des poursuites juridiques ou des pénalités financières, ou encore du risque que des salariés évoluent dans des conditions de travail non sécurisées (ce qui constitue réciproquement un risque pour l’entreprise). « La majorité des investisseurs reconnait aujourd’hui que la gestion des risques ESG contribue fortement à protéger le portefeuille contre le risque de pertes et à préserver le capital », indique Frédéric Nadal, directeur général de MV Credit, un affilié de Natixis Investment Managers.

Appliquer les facteurs ESG aux actifs de dette privée

La sélection d’entreprises qui répondent aux critères ESG établis dans le portefeuille est un processus comprenant plusieurs niveaux. MV Credit investit à travers la dette privée dans des entreprises détenues par des sociétés de Private Equity, qui sont généralement dotées d’une politique ESG, appliquée lors de la sélection de leurs deals. MV Credit valide les aspects de risque et de conformité ESG des entreprises considérées à l’investissement, en plus de la due diligence globale utilisée pour évaluer la solidité financière et effectuée à l’aide de sources externes.

Le processus de due diligence effectué en amont de chaque investissement garantit que les considérations ESG soient conformes aux valeurs fondamentales de MV Credit et de l’UNPRI. Un résumé de ce processus est inclus dans les recommandations d’investissement présentées au Conseil d’Administration. « Le reporting post-investissement et le suivi jouent également un rôle clé pour inciter les entreprises détenues en portefeuille à améliorer leurs pratiques ESG, affirme Helene Barikmo, membre de l'équipe d’Investissement et du Comité ESG de MV Credit. » L'équipe d’Investissement élabore une revue régulière des risques mis en évidence lors du processus de due diligence et répond à toutes les problématiques soulevées par le Conseil. Lorsque ces problématiques sont le résultat d’un manquement aux valeurs ESG et aux politiques d’investissement, l'équipe peut décider de désinvestir sa participation dans l’entreprise concernée. Quelles questions poser ?

La qualité du processus de due diligence dépend de la qualité des questions posées aux entreprises pouvant potentiellement rejoindre le portefeuille. Des questions précises et pertinentes sur leurs pratiques ESG donnent plus de chance de recueillir des informations susceptibles d'avoir un véritable impact sur toute décision d’investissement. Les questions les plus pertinentes sur les politiques environnementales des entreprises peuvent notamment porter sur les points suivants :

- L’entreprise candidate a-t-elle déjà été confrontée à d’importants problèmes ou litiges environnementaux ?

- Le cas échéant, quelles sont les améliorations qui ont été apportées ? Des mesures réglementaires (application de la loi, poursuites, amendes, etc.) ont-elles été prises ?

- Comment la gestion des sujets environnementaux est-elle organisée ? L’entreprise a-t-elle nommé une personne en charge de traiter quotidiennement les questions environnementales ?

- Les opérations effectuées par l’entreprise peuvent-elles directement ou indirectement impacter les ressources environnementales ou la biodiversité ?

- Quelles sont les mesures prises pour assurer un traitement juste et éthique des salariés de l’entreprise ?

- L’entreprise candidate dispose-t-elle d'une politique de lutte contre l’esclavage et l’exploitation moderne ? Comment le respect de ces politiques est-il assuré ?

- L’entreprise dispose-t-elle d'une politique de dénonciation ? Cette dernière est-elle gérée de manière indépendante ? Est-elle anonyme ? Est-elle disponible à tout instant dans l'année ? A-t-elle déjà été utilisée ?

- L’entreprise est-elle active dans des pays où la corruption est prédominante ? Les concurrents de l’entreprise sont-ils suspectés de corruption sur les marchés concernés ?

- L’entreprise dispose-t-elle d'un comité de rémunération ? Ce comité est-il impliqué dans le conseil d'administration ?

- L’entreprise dispose-t-elle d'un dispositif de lanceur d'alerte ? Ce dernier est-il géré de manière indépendante ? Est-il anonyme ? Est-il disponible à tout instant dans l'année ? A-t-il déjà été utilisé ?

- L’entreprise a-t-elle défini des pratiques en matière de cybersécurité et de protection des données ? Ces pratiques ont-elles été contestées de manière indépendante ?

- Les processus et systèmes ESG sont-ils régulièrement audités par des organismes internes ou externes et les résultats sont-ils remontés au conseil d'administration ?

À moins qu'une société d'investissement ne soit prête à renoncer à une transaction sur la base des considérations ESG, même les politiques ESG les plus élaborées peuvent avoir un impact limité. Frédéric Nadal affirme : « Récemment, MV Credit a renoncé à un certain nombre de transactions lorsque les entreprises présentaient certes de bons résultats en matière de crédit, mais également des risques ESG. »

Prenons l’exemple d'une entreprise de services par abonnement dédiés aux professionnels , pour laquelle MV Credit devait supporter le financement par de la dette dans le cadre d'un deal de capital investissement. Le processus de due diligence a révélé que l’entreprise percevait régulièrement des paiements en double de la part de ses clients, qui n’étaient pas automatiquement reversés et venaient gonfler le compte de résultat à l'issue de trois ans. Malgré les promesses de l’entreprise d'améliorer le système d'alerte pour les clients disposant d'un solde en leur faveur, MV Credit a préféré ne pas poursuivre la sélection pour des questions ESG.

Dans un autre exemple, MV Credit a été sollicité pour participer à un prêt destiné à financer l'acquisition d’une maison de retraite. Le comité d'investissement a déterminé qu’augmenter la dette dans une telle activité pouvait inciter les maisons de santé à réduire les dépenses, et ainsi peser potentiellement sur la qualité des soins apportés à des personnes vulnérables. Ici encore, le processus d’investissement n’a pas été poursuivi pour une question sociale.

L’application des critères ESG commence sur soi-même

Une société de gestion ne saurait affirmer être capable de mesurer et gérer les risques ESG sans les appliquer à sa propre structure. MV Credit est signataire des principes UNPRI. Ces principes consistent à prendre en considération l’analyse ESG dans les décisions d'investissement, agir en actionnaire actif, chercher des informations ESG à propos des entreprises détenues en portefeuille et élaborer des rapports sur leurs activités et progrès en matière d’ESG.

« L’incorporation proactive et quotidienne des facteurs ESG dans tous les aspects des opérations d’investissement est récemment devenue un élément clé dans le développement de MV Credit, indique Helene Barikmo. Parmi les initiatives mises en place, nous avons par exemple renforcé la diversité de nos équipes et mis l’accent sur l’intégrité en entreprise, de sorte à mieux gérer notre empreinte carbone et nos objectifs de recyclage. » Dans le cadre de la création d’une feuille de route ESG détaillée, MV Credit cherche actuellement à améliorer sa communication quant au statut ESG de ses entreprises en portefeuille. D’autres projets en cours visent à assurer un reporting ESG de suivi des emprunteurs et à élaborer un système de notation ciblé ESG.

Conclusion

L’intégration des facteurs ESG est intéressante d’un point de vue moral et éthique, mais également sur le plan rendement/risque. Selon de nombreuses études menées par des universitaires et des professionnels de la gestion d'actifs, la gestion des risques ESG permet de réduire les pertes, en particulier dans le cadre d'investissements sur le long terme.

Dans la mesure où ces critères sont appliqués aux titres cotés en bourse, rien ne justifie qu’ils ne soient pas non plus appliqués à la dette privée. Et Frédéric Nadal d'ajouter : « C’est aux sociétés de gestion et à leurs clients d’agir dans leurs meilleurs intérêts et celui de la société en général, notamment en tenant compte des critères ESG dans leurs transactions dans le secteur de la dette privée.»

MV Credit Partners LLP

Un affilié de Natixis Investment Managers

Numéro d’enregistrement : OC397214

Autorisée et régulée par la Financial Conduct Authority (FCA)

45 Old Bond Street, London, W1S 4QT

www.mvcredit.com

Natixis Investment Managers

RCS Paris 453 952 681

Capital: €178 251 690

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Investir dans la dette privée, différemment

Investir dans la dette privée, différemment