Sécurité mondiale. Risques personnels.

L’Indice Mondial des Retraites (« Global Retirement Index ») 2019 révèle trois principales menaces qui pèsent sur la pérennité des retraites : les taux d’intérêt, la démographie et le changement climatique - ainsi que leurs conséquences pour les individus et les institutions.

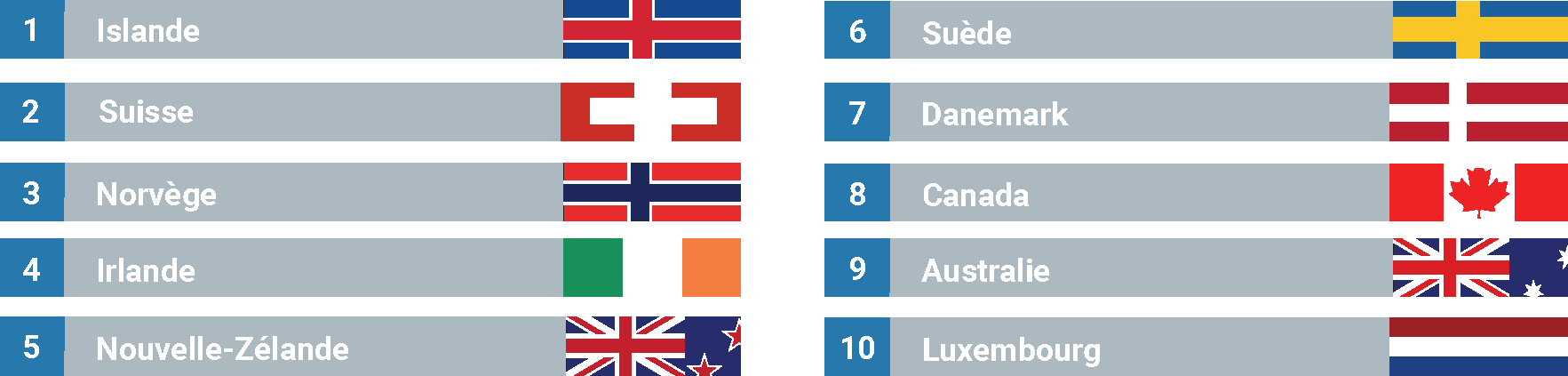

10 premiers pays en matière de sécurité des retraites

Téléchargez le diaporama pour obtenir une vue détaillée des 10 premiers pays en matière de sécurité des retraites.

Trois principales menaces qui pèsent sur la pérennité des retraites

Les responsables des politiques de retraite, les promoteurs de régimes de retraite et les individus du monde entier sont confrontés à des risques importants, qu’il s’agisse de la pérennité des prestations de retraite, des risques financiers que les individus sont contraints d’assumer en matière d’épargne-retraite ou de la capacité des institutions publiques et privées à verser des prestations sur le long terme. L’Indice Mondial des Retraites 2019 révèle trois principales menaces.

1. Les taux d’intérêt

La faiblesse des taux d’intérêt peut favoriser l’emprunt, mais elle constitue également un obstacle de taille pour tous ceux qui épargnent en vue de leur retraite ou qui cherchent à générer des revenus. Les investisseurs individuels comptent également sur une performance moyenne élevée de 11,7 % de leurs investissements1. Les professionnels de la finance considèrent qu’une performance de 6,7 % est plus réaliste2.

Rendement des actions nécessaire pour répondre aux attentes de performance financière globale des investisseurs institutionnels et individuels

| Performance attendue des obligations |

Allocation actions/obligations | Performance des actions pour atteindre 6,7 % |

Performance des actions pour atteindre 11,7 % |

| 2.5% | 30%/70% | 16.5% | 33.2% |

| 2.5% | 35%/65% | 14.5% | 28.8% |

| 2.5% | 40%/60% | 13.0% | 25.5% |

| 2.5% | 45%/55% | 11.8% | 22.9% |

| 2.5% | 50%/50% | 10.9% | 20.9% |

| 2.5% | 55%/45% | 10.1% | 19.2% |

| 2.5% | 60%/40% | 9.5% | 17.8% |

| 2.5% | 65%/35% | 9.0% | 16.7% |

| 2.5% | 70%/30% | 8.5% | 15.6% |

Source : Natixis Investment Strategies Group ; sur la base d’un rendement obligataire attendu de 2,52 % (indice Bloomberg Barclays US Aggregate Bond en date du mois de juillet 2019)

Les données de performance indiquées sont basées sur les performances passées et ne constituent pas une garantie et ne sont pas nécessairement indicatives des résultats futurs

2. La démographie

Le vieillissement rapide de la population constitue l’un des plus grands risques pesant sur la planification des pensions, mais la longévité représente également un risque important pour les retraités. Le ratio de dépendance démographique est un facteur essentiel pour la pérennité des retraites.

Ce ratio est le rapport entre les personnes de plus de 65 ans et la population en âge de travailler (15-65 ans). Il illustre le nombre de personnes qui contribuent au système par rapport au nombre de personnes susceptibles de retirer des capitaux du système.

Pourquoi le ratio de dépendance démographique est-il important ? Par exemple, il soulève des questions clés au sujet des pensions. Les institutions auront-elles les moyens de verser des prestations ? Les retraités s’apercevront-ils que leurs pensions sont réduites parce qu’elles sont sous-financées ? Le ratio de dépendance démographique peut également avoir des répercussions sur les politiques, les impôts et les prestations de retraite.

Et c’est peut-être pour la génération Z que cela est le plus important. Les projections de l’ONU révèlent que les habitants des pays développés qui ont atteint l’âge de 65 ans en 2015 vivront en moyenne 19 années de plus3. D’ici 2065, les retraités de la génération Z devraient se préparer à vivre encore 24 années à la retraite et les systèmes actuels auront bien du mal à faire face.

| Quand ils sont nés (2000) | Quand ils prendront leur retraite (2070) | |

| Population mondiale | 6 143 493 823 | 10 459 152 507 |

| % de la population de plus de 65 ans | 6,9 % | 18,9 % |

| Ratio de dépendance démographique | 10,9 | 30,7 |

3. Le changement climatique

Un risque à long terme pour le développement durable présente un impact financier immédiat aujourd’hui. Si le risque lié au changement climatique est souvent vu dans une perspective à long terme, il présente toutefois dès maintenant des risques sanitaires et financiers tangibles pour des millions de retraités et pose un problème aux décideurs politiques du monde entier.

Coûts et risques réels auxquels sont confrontés les individus et les décideurs politiques

Individus |

Décideurs politiques |

| Santé | |

| 250 000 Décès supplémentaires par an entre 2030 et 2050 dus au changement climatique. La pollution de l’air intérieur des logements et de l’air extérieur ambiant cause respectivement 4,3 et 3 millions de décès par an4 |

2-4 milliards $ Les coûts directs des dommages (c’est-à-dire à l’exclusion des coûts dans les secteurs déterminants pour la santé tels que l’agriculture, l’eau et l’assainissement) en matière de santé d’ici 20307 |

| Biens/actif | |

| 160 milliards $ De pertes dues à des catastrophes naturelles en 2018. Les personnes à revenu faible ou moyen pourraient ne plus être en mesure de payer les primes d’assurance de biens5 |

226 milliards $ D’actifs d’entreprise, industriels, routiers, ferroviaires et résidentiels seront menacés par la seule élévation du niveau de la mer d’ici 2100 si les émissions de gaz à effet de serre se maintiennent à des niveaux élevés8 |

| Sécurité | |

| 40 % De la population mondiale (2,4 milliards de personnes) vivent à moins de 100 km des côtes6 |

45 milliards $ Donnés aux gouvernements des États et aux administrations locales des États-Unis pour reconstruire les infrastructures publiques entre 2005 et 2014 dans le cadre du programme d’aide publique de l’Agence fédérale de gestion des situations d’urgence (Federal Emergency Management Agency)9 |

Lire le rapport complet

En savoir plus sur ces principales menaces, ainsi que sur le comment et le pourquoi des classements des pays.

2 Enquête internationale de Natixis Investment Managers auprès des professionnels de la finance réalisée par CoreData Research, mars 2018. L’enquête a été menée auprès de 2 775 investisseurs répartis dans 16 pays.

3 Nations Unies. Perspectives de la population mondiale, révision 2019. Statista. https://population.un.org/wpp/

4 Organisation mondiale de la santé. Changement climatique et santé humaine. (2018). https://www.who.int/news-room/fact-sheets/detail/climate-change-and-health

5 Nelson, Arthur. « Climate change could make insurance too expensive for most people - rapport. » The Guardian, 21 mars 2019. https://www.theguardian.com/environment/2019/mar/21/climate-change-could-make-insurance-too-expensive-for-ordinary-people-report

6 Nations Unies. The Ocean Conference Fact Sheet: People and Oceans. (2017). https://www.un.org/sustainabledevelopment/wp-content/uploads/2017/05/Ocean-fact-sheet-package.pdf

7 Organisation mondiale de la santé. Changement climatique et santé humaine. (2018). https://www.who.int/news-room/fact-sheets/detail/climate-change-and-health

8 « Compound Costs: How Climate Change is Damaging Australia’s Economy. » Climate Council of Australia. Mise à jour du 14 mai 2019. https://www.climatecouncil.org.au/wp-content/uploads/2019/05/costs-of-climate-change-report-v3.pdf

9 « What We Don’t Know About State Spending on Natural Disasters Could Cost Us. » Pew Trusts, 19 juin 2018. https://www.pewtrusts.org/en/research-and-analysis/reports/2018/06/19/what-we-dont-know-about-state-spending-on-natural-disasters-could-cost-us

Les points de vue et les opinions exprimés pourraient évoluer en fonction des conditions de marché et d’autres facteurs. Ce document est fourni exclusivement à titre d’information et ne doit pas être considéré comme un conseil en investissement. Il ne peut être garanti que les évolutions futures correspondront à celles prévues dans le présent document. Les résultats réels sont susceptibles de différer.

Tout investissement comporte des risques, y compris le risque de pertes. Aucune stratégie ni aucune technique de gestion du risque ne peut garantir une performance positive ou éliminer le risque dans tous les environnements de marché.

Natixis Distribution, L.P. agit en qualité de société de courtage à finalité spécifique et de distributeur pour plusieurs sociétés d’investissement accréditées pour lesquelles les services de conseil sont assurés par des sociétés affiliées à Natixis Investment Managers.

Perspectives d’investissement mondiales 2022 pour les clients institutionnels

Perspectives d’investissement mondiales 2022 pour les clients institutionnels

2021 Global Retirement Index

2021 Global Retirement Index

Enquête ESG 2021 auprès des investisseurs

Enquête ESG 2021 auprès des investisseurs

2020 Global Retirement Index

2020 Global Retirement Index