Dette actifs réels : la crise multiplie les opportunités de mandats sur mesure

Des flux de trésorerie réguliers, même en période de forte volatilité, permettent aux investisseurs de satisfaire leurs besoins à long terme

Les actifs réels, en particulier l’immobilier commercial, sont déjà bien connus de nombreux investisseurs institutionnels. Cependant, même les investisseurs en immobilier expérimentés ne sont pas nécessairement familiers avec les dettes sur actifs réels. Il s’agit d’une classe d’actifs qui mérite d’être mieux connue.

Les investisseurs exposés à la dette privée sur actifs réels ont pu traverser la tempête de la COVID-19 sans perdre le sommeil. Et avec l’expansion rapide de cette classe d’actifs, les possibilités de créer des portefeuilles sur mesure qui correspondent étroitement aux engagements des investisseurs n’ont jamais été aussi grandes.

La prime d’illiquidité dépasse les niveaux antérieurs à la pandémie

La dette privée garantie par des actifs réels n’est pas complètement décorrélée des marchés du crédit au sens large et des marchés liquides. À l’instar des actions cotées et des obligations qui se sont effondrées au cours de la première partie de l’année 2020, lorsque la COVID-19 a fait dérailler les marchés, on aurait pu s’attendre à ce que la valeur des actifs réels affiche une très forte volatilité.

Cependant, bien que les investisseurs les plus frileux aient d’abord fait baisser la prime d’illiquidité des actifs de dette privée, cette prime s’est rapidement rétablie. En fait, elle est aujourd’hui plus élevée qu’avant le début de la crise de 2020, ce qui renforce l’attrait des actifs réels.

« En 2020, les investisseurs en dette privée sur actifs réels ont véritablement compris l’importance de cette classe d’actifs » déclare Denis Prouteau, Chief Investment Officer en charge de la Dette privée chez Natixis Investment Managers International « Nous avons conservé des performances positives tout au long de la crise ».

Comment cela a-t-il pu être le cas ? En deux mots : les flux de trésorerie. La dette sur actifs réels, en raison de la robustesse des actifs et de la grande solvabilité de ses émetteurs, a pu continuer à fournir un flux de revenus régulier, largement à l’abri de la volatilité. « La façon dont les transactions sont structurées lors de la transaction initiale offre aux investisseurs une très grande sécurité », explique Denis Prouteau.

Et comme la dette sur actifs réels est presque toujours une transaction à long terme, les répercussions potentielles des cycles de crédit sont déjà prises en compte dans la structuration de l’opération et intégrées dans le prix et les performances prévisionnelles. « Cela ne veut pas dire que nous avons anticipé la pandémie », poursuit Denis Prouteau, « mais l’évaluation des réserves de liquidités et des dépréciations prend en compte la possibilité de telles crises ».

Une crise susceptible de dynamiser les allocations aux actifs réels

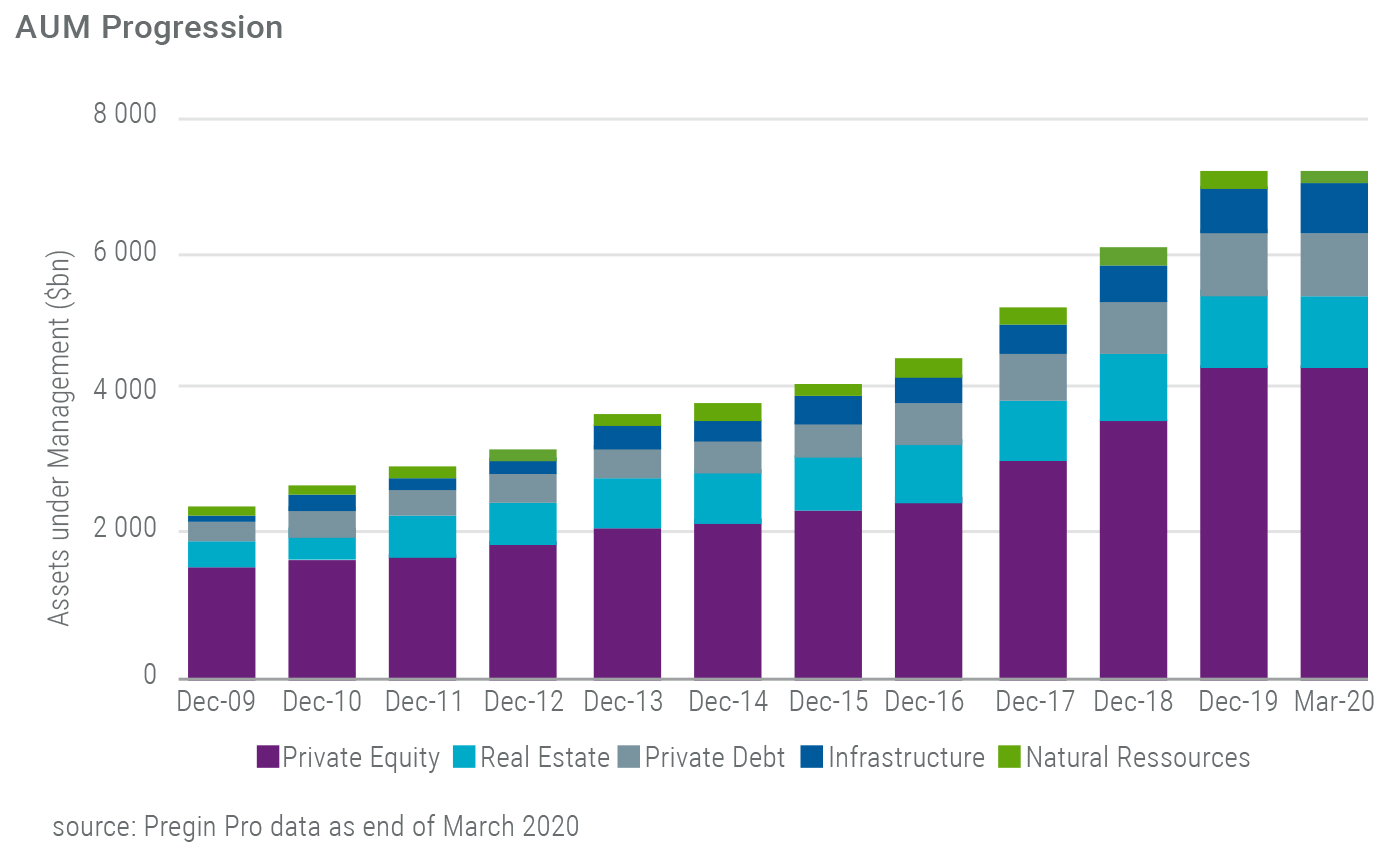

Il n’est pas exagéré de dire que l’investissement en actifs réels a explosé depuis la crise financière, faisant plus que tripler les actifs réels pendant ce laps de temps. L’investissement en dette privée est celui qui a le plus augmenté, puisqu’il est passé de 263 milliards de dollars à 847 milliards de dollars au cours de cette période.

Le financement des actifs réels – tels que les bâtiments, les ponts, les routes et les hôpitaux – n’est apparu dans le radar des investisseurs qu’au cours de la dernière décennie. La crise financière a sévèrement réduit la capacité des banques à prêter aux détenteurs d’actifs, si bien que les investisseurs se sont engouffrés dans la brèche. Ils se sont substitués aux banques dans les transactions et ont ainsi pu se doter d’une solution génératrice de rendement pour répondre à leurs engagements à long terme.

Avec la crise de la COVID-19, l’allocation à la dette privée va devenir encore plus pertinente pour les investisseurs. Une enquête menée auprès des investisseurs par Preqin , un fournisseur de données spécialisé sur les actifs alternatifs, en explique les raisons. Les investisseurs interrogés dans le cadre de cette étude affirment que les actifs privés ont globalement atteint les performances attendues au cours des 12 derniers mois. Ce constat est particulièrement vrai pour la dette privée, pour laquelle 74 % des investisseurs déclarent que les performances ont été conformes aux prévisions.

En conséquence, près de la moitié (48 %) des investisseurs déclarent qu’ils augmenteront leurs investissements en dette privée au cours de l'année à venir.

La dynamique du marché offre des opportunités sur mesure

La dette privée sur actifs réels est désormais bien établie et le volume de la dette privée augmente rapidement. Dès lors, les investisseurs peuvent créer des mandats sur mesure qui répondent à leurs besoins de trésorerie spécifiques.

Les approches sur mesure peuvent restreindre les investissements, mais elles peuvent impliquer toute une série de variantes, en fonction des besoins. « L’un de nos investisseurs veut allouer des fonds spécifiquement au secteur français des télécommunications parce qu’il croit en ce marché et qu’il aime la façon dont il est réglementé », explique Denis Prouteau « Nous leur avons trouvé les actifs dont ils avaient besoin ».

D’autres investisseurs souhaitent une large gamme d’actifs et veulent un mandat global. « Ils peuvent avoir des engagements locaux, mais veulent une diversification des actifs à mettre en face », explique Denis Prouteau. « La localisation géographique et la devise de leurs actifs importent peu ».

En pratique, la personnalisation des actifs ne peut être réalisée que par une collaboration étroite entre les banques, qui sont à l’origine des transactions, et les gestionnaires d’actifs, qui optimisent l’actif et apportent une expertise dans des domaines essentiels tels que le développement durable. « Une banque originatrice forte et active telle que Natixis, combinée à un gestionnaire d’actifs réels expérimenté tel que Natixis Investment Managers, est une combinaison rare », ajoute Denis Prouteau.

Quand les fonds « mixtes »(co-mingled) sont la meilleure solution

Le sur mesure ne doit pas toujours être synonyme de niche. Les investisseurs novices en actifs réels, par exemple, peuvent souhaiter une large exposition à la classe d’actifs, ce qui leur assure une diversification aussi importante que possible sans se cantonner à un segment étroit.

Pour eux, la solution sur mesure peut être de recourir à des co-mingled funds, dans lesquels se retrouvent de la dette infrastructures, immobilière, aéronautique et autres.

Les co-mingled funds peuvent également être la réponse pour un investisseur qui souhaite, par exemple, allouer des fonds aux marchés émergents pour la première fois. Compte tenu des risques accrus inhérents aux investissements sur les marchés émergents, ce type de fonds largement diversifié, dont les actifs sont répartis sur de nombreuses régions et secteurs industriels asiatiques, peut réduire le risque et apporter aux investisseurs le confort dont ils ont besoin.

Faire correspondre les engagements à long terme en Asie

Le recours à une approche sur mesure pour investir dans la dette privée sur actifs réels est particulièrement judicieux pour les institutions en Asie, qui présentent souvent des passifs dont le profil diffère de celui des institutions occidentales. Les économies asiatiques ont généralement des populations plus jeunes, de sorte que l’horizon de leur retraite est beaucoup plus éloigné. Cela nécessite des actifs d’une durée beaucoup plus longue.

Le problème est la rareté de ces actifs au niveau local. En conséquence, les fonds de pension, les fonds de dotation et les compagnies d’assurance asiatiques se trouvent souvent confrontés à un décalage important entre le passif et l’actif.

Prenons une compagnie d’assurance classique. Elle peut avoir un engagement de dix ans sur un produit et avoir investi dans une obligation de trois ans. En admettant que l’obligation arrive à échéance aujourd’hui et que la compagnie d’assurance doive procéder à un réinvestissement, elle constatera que les rendements ont chuté et qu’une allocation en obligations d’État ne garantirait qu’un rendement négligeable ou négatif.

La dette privée sur actifs réels, avec son spread substantiel au-dessus des rendements des emprunts d’État et sa sécurité intégrée, est une alternative intéressante. La dette sur actifs réels est de plus en plus favorable aux assureurs basés en Asie, car la réglementation asiatique est en cours d’harmonisation avec celle de l’Union européenne. En vertu des règles de l’UE relatives à Solvabilité II, la dette privée bénéficie d’un traitement préférentiel. Ainsi, le montant de capital qu’un assureur doit provisionner contre le risque est beaucoup plus faible que pour une émission de dette d’entreprise de notation similaire.

Une volatilité moindre et des flux de trésorerie plus prévisibles

À une époque où de nombreux investissements liquides traditionnels sont soit peu performants, soit très volatils, la dette privée sur actifs réels est de plus en plus recherchée par les investisseurs qui souhaitent réduire la volatilité et maintenir des flux de trésorerie de long terme.

En s’essayant à cette classe d’actifs, les investisseurs constateront non seulement que la volatilité est réduite, mais aussi que les flux de trésorerie voulus concordent davantage à leurs engagements que les investissements en actions et en obligations.

1 Preqin Investor Update : Alternative Assets H2 2020.

Publié en avril 2021.

Natixis Investment Managers International

Société anonyme au capital de 51 371 060,28 euros

RCS Paris: 329 450 738

Agréé par l’Autorité des Marchés Financiers (AMF), sous le numéro GP 90-009

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Natixis Investment Managers

RCS Paris 453 952 681

Capital : 178 251 690 €

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Ce document est uniquement publié à titre d'information et est destiné aux prestataires de services d'investissement ou autres Clients professionnels. Les analyses et les opinions formulées aux présentes représentent les opinions subjectives de leurs auteurs respectifs, à la date indiquée, et sont susceptibles d'être modifiées. Rien ne garantit que la situation évoluera comme le prévoit ce document.

Copyright © 2021 Natixis Investment Managers S.A – Tous droits réservés

Points clés

- En 2020, les investisseurs en dette privée adossée à des actifs réels ont véritablement compris la valeur de cette classe d’actifs. La dette privée actifs réels, parce que liée à des actifs solides et du fait de la grande solvabilité des émetteurs, a permis de maintenir un flux de revenus régulier, largement à l’abri de la volatilité.

- Avec la crise de la COVID-19, la dette privée est devenue encore plus pertinente pour les investisseurs. Compte tenu du volume de la dette privée qui devrait augmenter, les investisseurs ont davantage d’opportunités pour créer des mandats sur mesure.

- Le recours à une approche sur mesure pour investir dans la dette privée sur actifs réels est particulièrement judicieux pour les institutions en Asie. Les économies asiatiques ont généralement des populations plus jeunes, de sorte que l’horizon de leur retraite est beaucoup plus éloigné. Pour les compagnies d’assurance, les fonds de dotation ou les fonds de pension publics et privés, cela requiert la détention d’actifs ayant une maturité beaucoup plus longue.

Les investisseurs exposés à la dette privée sur actifs réels ont pu traverser la tempête de la COVID-19 sans perdre le sommeil. Et avec l’expansion rapide de cette classe d’actifs, les possibilités de créer des portefeuilles sur mesure qui correspondent étroitement aux engagements des investisseurs n’ont jamais été aussi grandes.

La prime d’illiquidité dépasse les niveaux antérieurs à la pandémie

La dette privée garantie par des actifs réels n’est pas complètement décorrélée des marchés du crédit au sens large et des marchés liquides. À l’instar des actions cotées et des obligations qui se sont effondrées au cours de la première partie de l’année 2020, lorsque la COVID-19 a fait dérailler les marchés, on aurait pu s’attendre à ce que la valeur des actifs réels affiche une très forte volatilité.

Cependant, bien que les investisseurs les plus frileux aient d’abord fait baisser la prime d’illiquidité des actifs de dette privée, cette prime s’est rapidement rétablie. En fait, elle est aujourd’hui plus élevée qu’avant le début de la crise de 2020, ce qui renforce l’attrait des actifs réels.

« En 2020, les investisseurs en dette privée sur actifs réels ont véritablement compris l’importance de cette classe d’actifs » déclare Denis Prouteau, Chief Investment Officer en charge de la Dette privée chez Natixis Investment Managers International « Nous avons conservé des performances positives tout au long de la crise ».

Comment cela a-t-il pu être le cas ? En deux mots : les flux de trésorerie. La dette sur actifs réels, en raison de la robustesse des actifs et de la grande solvabilité de ses émetteurs, a pu continuer à fournir un flux de revenus régulier, largement à l’abri de la volatilité. « La façon dont les transactions sont structurées lors de la transaction initiale offre aux investisseurs une très grande sécurité », explique Denis Prouteau.

Et comme la dette sur actifs réels est presque toujours une transaction à long terme, les répercussions potentielles des cycles de crédit sont déjà prises en compte dans la structuration de l’opération et intégrées dans le prix et les performances prévisionnelles. « Cela ne veut pas dire que nous avons anticipé la pandémie », poursuit Denis Prouteau, « mais l’évaluation des réserves de liquidités et des dépréciations prend en compte la possibilité de telles crises ».

Une crise susceptible de dynamiser les allocations aux actifs réels

Il n’est pas exagéré de dire que l’investissement en actifs réels a explosé depuis la crise financière, faisant plus que tripler les actifs réels pendant ce laps de temps. L’investissement en dette privée est celui qui a le plus augmenté, puisqu’il est passé de 263 milliards de dollars à 847 milliards de dollars au cours de cette période.

Le financement des actifs réels – tels que les bâtiments, les ponts, les routes et les hôpitaux – n’est apparu dans le radar des investisseurs qu’au cours de la dernière décennie. La crise financière a sévèrement réduit la capacité des banques à prêter aux détenteurs d’actifs, si bien que les investisseurs se sont engouffrés dans la brèche. Ils se sont substitués aux banques dans les transactions et ont ainsi pu se doter d’une solution génératrice de rendement pour répondre à leurs engagements à long terme.

Avec la crise de la COVID-19, l’allocation à la dette privée va devenir encore plus pertinente pour les investisseurs. Une enquête menée auprès des investisseurs par Preqin , un fournisseur de données spécialisé sur les actifs alternatifs, en explique les raisons. Les investisseurs interrogés dans le cadre de cette étude affirment que les actifs privés ont globalement atteint les performances attendues au cours des 12 derniers mois. Ce constat est particulièrement vrai pour la dette privée, pour laquelle 74 % des investisseurs déclarent que les performances ont été conformes aux prévisions.

En conséquence, près de la moitié (48 %) des investisseurs déclarent qu’ils augmenteront leurs investissements en dette privée au cours de l'année à venir.

La dynamique du marché offre des opportunités sur mesure

La dette privée sur actifs réels est désormais bien établie et le volume de la dette privée augmente rapidement. Dès lors, les investisseurs peuvent créer des mandats sur mesure qui répondent à leurs besoins de trésorerie spécifiques.

Les approches sur mesure peuvent restreindre les investissements, mais elles peuvent impliquer toute une série de variantes, en fonction des besoins. « L’un de nos investisseurs veut allouer des fonds spécifiquement au secteur français des télécommunications parce qu’il croit en ce marché et qu’il aime la façon dont il est réglementé », explique Denis Prouteau « Nous leur avons trouvé les actifs dont ils avaient besoin ».

Une grande compagnie d’assurance française a des besoins très particuliers. En tant qu’assureur non-vie, ses engagements ne dépassent pas une certaine durée, de l’ordre de cinq ans environ. De ce fait, les investissements dans les infrastructures ne sont pas adaptés étant donné leur très long horizon de placement. L’immobilier est plus adapté : les transactions portant sur de la dette privée immobilière sont généralement structurées pour une durée de sept ans, mais se terminent souvent après cinq ou six ans.

Comme beaucoup d’assureurs français, cette compagnie possède beaucoup d’actions immobilières, mais peu de dettes immobilières. La compagnie d’assurance a besoin d’une approche extrêmement pointue et sur mesure pour son portefeuille de dettes immobilières. Elle n’investit que dans l’immobilier du centre de Paris et est disposée à prendre possession de l’immeuble en cas de défaut de paiement. Elle a cependant besoin des services d’un gestionnaire d’actifs pour gérer les immeubles en cas de défaut et c’est là qu’intervient Natixis Investment Managers.

Nous avons structuré un véhicule d’investissement spécifique français, dans lequel ont été transférés les investissements en dette existants de la compagnie d’assurance, et géré par le biais de ce véhicule le reporting, le suivi, les transactions et les flux de trésorerie de la compagnie d’assurance. Bien que celle-ci ait une expérience de l’immobilier, elle a moins d’expérience de la dette immobilière et elle profite du vaste réseau de la banque de Natixis pour trouver et analyser de nouvelles opérations pour le véhicule.

Comme beaucoup d’assureurs français, cette compagnie possède beaucoup d’actions immobilières, mais peu de dettes immobilières. La compagnie d’assurance a besoin d’une approche extrêmement pointue et sur mesure pour son portefeuille de dettes immobilières. Elle n’investit que dans l’immobilier du centre de Paris et est disposée à prendre possession de l’immeuble en cas de défaut de paiement. Elle a cependant besoin des services d’un gestionnaire d’actifs pour gérer les immeubles en cas de défaut et c’est là qu’intervient Natixis Investment Managers.

Nous avons structuré un véhicule d’investissement spécifique français, dans lequel ont été transférés les investissements en dette existants de la compagnie d’assurance, et géré par le biais de ce véhicule le reporting, le suivi, les transactions et les flux de trésorerie de la compagnie d’assurance. Bien que celle-ci ait une expérience de l’immobilier, elle a moins d’expérience de la dette immobilière et elle profite du vaste réseau de la banque de Natixis pour trouver et analyser de nouvelles opérations pour le véhicule.

En pratique, la personnalisation des actifs ne peut être réalisée que par une collaboration étroite entre les banques, qui sont à l’origine des transactions, et les gestionnaires d’actifs, qui optimisent l’actif et apportent une expertise dans des domaines essentiels tels que le développement durable. « Une banque originatrice forte et active telle que Natixis, combinée à un gestionnaire d’actifs réels expérimenté tel que Natixis Investment Managers, est une combinaison rare », ajoute Denis Prouteau.

Quand les fonds « mixtes »(co-mingled) sont la meilleure solution

Le sur mesure ne doit pas toujours être synonyme de niche. Les investisseurs novices en actifs réels, par exemple, peuvent souhaiter une large exposition à la classe d’actifs, ce qui leur assure une diversification aussi importante que possible sans se cantonner à un segment étroit.

Pour eux, la solution sur mesure peut être de recourir à des co-mingled funds, dans lesquels se retrouvent de la dette infrastructures, immobilière, aéronautique et autres.

Les co-mingled funds peuvent également être la réponse pour un investisseur qui souhaite, par exemple, allouer des fonds aux marchés émergents pour la première fois. Compte tenu des risques accrus inhérents aux investissements sur les marchés émergents, ce type de fonds largement diversifié, dont les actifs sont répartis sur de nombreuses régions et secteurs industriels asiatiques, peut réduire le risque et apporter aux investisseurs le confort dont ils ont besoin.

Faire correspondre les engagements à long terme en Asie

Le recours à une approche sur mesure pour investir dans la dette privée sur actifs réels est particulièrement judicieux pour les institutions en Asie, qui présentent souvent des passifs dont le profil diffère de celui des institutions occidentales. Les économies asiatiques ont généralement des populations plus jeunes, de sorte que l’horizon de leur retraite est beaucoup plus éloigné. Cela nécessite des actifs d’une durée beaucoup plus longue.

Le problème est la rareté de ces actifs au niveau local. En conséquence, les fonds de pension, les fonds de dotation et les compagnies d’assurance asiatiques se trouvent souvent confrontés à un décalage important entre le passif et l’actif.

Un conglomérat japonais investit pour son propre compte et aussi pour le compte d’un grand nombre de clients institutionnels locaux. Natixis Investment Managers propose des services adaptés à chacun des besoins du conglomérat. Le premier est un service de monosourcing pour le compte propre de l’entreprise. Ce service puise ses actifs dans l’important vivier de transactions de Natixis en Asie et s’allie à la capacité de gestion d’actifs de Natixis IM à Hong Kong. Cette relation crée également des possibilités de prêts de de co-investissement.

Le deuxième service est une stratégie de transition énergétique pour les investisseurs tiers. Il fallait un format de fonds permettant d’investir dans des actifs mondiaux quelle que soit la devise, mais de recevoir des flux de trésorerie en dollars américains. Le conglomérat souhaitait que cette stratégie bénéficie d’un label de transition énergétique reconnu (le label français Greenfin a été sélectionné) et qu’elle soit intégrée à sa gamme existante de fonds domiciliés au Luxembourg.

Cette stratégie de « rendement vert » n’investit que dans des actifs durables. Les investissements sous-jacents comprennent la fibre optique, les lignes de métro, les parcs éoliens et le solaire. La stratégie alloue des ressources à une combinaison d’instruments seniors et mezzanine afin de fournir des performances potentiellement plus élevées aux investisseurs. Selon les prévisions du conglomérat, le profil risque-rendement et cette approche ESG sur mesure permettront à son offre de se différencier sur le marché japonais.

Le deuxième service est une stratégie de transition énergétique pour les investisseurs tiers. Il fallait un format de fonds permettant d’investir dans des actifs mondiaux quelle que soit la devise, mais de recevoir des flux de trésorerie en dollars américains. Le conglomérat souhaitait que cette stratégie bénéficie d’un label de transition énergétique reconnu (le label français Greenfin a été sélectionné) et qu’elle soit intégrée à sa gamme existante de fonds domiciliés au Luxembourg.

Cette stratégie de « rendement vert » n’investit que dans des actifs durables. Les investissements sous-jacents comprennent la fibre optique, les lignes de métro, les parcs éoliens et le solaire. La stratégie alloue des ressources à une combinaison d’instruments seniors et mezzanine afin de fournir des performances potentiellement plus élevées aux investisseurs. Selon les prévisions du conglomérat, le profil risque-rendement et cette approche ESG sur mesure permettront à son offre de se différencier sur le marché japonais.

La dette privée sur actifs réels, avec son spread substantiel au-dessus des rendements des emprunts d’État et sa sécurité intégrée, est une alternative intéressante. La dette sur actifs réels est de plus en plus favorable aux assureurs basés en Asie, car la réglementation asiatique est en cours d’harmonisation avec celle de l’Union européenne. En vertu des règles de l’UE relatives à Solvabilité II, la dette privée bénéficie d’un traitement préférentiel. Ainsi, le montant de capital qu’un assureur doit provisionner contre le risque est beaucoup plus faible que pour une émission de dette d’entreprise de notation similaire.

Une volatilité moindre et des flux de trésorerie plus prévisibles

À une époque où de nombreux investissements liquides traditionnels sont soit peu performants, soit très volatils, la dette privée sur actifs réels est de plus en plus recherchée par les investisseurs qui souhaitent réduire la volatilité et maintenir des flux de trésorerie de long terme.

En s’essayant à cette classe d’actifs, les investisseurs constateront non seulement que la volatilité est réduite, mais aussi que les flux de trésorerie voulus concordent davantage à leurs engagements que les investissements en actions et en obligations.

Publié en avril 2021.

Natixis Investment Managers International

Société anonyme au capital de 51 371 060,28 euros

RCS Paris: 329 450 738

Agréé par l’Autorité des Marchés Financiers (AMF), sous le numéro GP 90-009

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Natixis Investment Managers

RCS Paris 453 952 681

Capital : 178 251 690 €

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Ce document est uniquement publié à titre d'information et est destiné aux prestataires de services d'investissement ou autres Clients professionnels. Les analyses et les opinions formulées aux présentes représentent les opinions subjectives de leurs auteurs respectifs, à la date indiquée, et sont susceptibles d'être modifiées. Rien ne garantit que la situation évoluera comme le prévoit ce document.

Copyright © 2021 Natixis Investment Managers S.A – Tous droits réservés

Actifs réels : investissez où vous voulez, comme vous le voulez

Actifs réels : investissez où vous voulez, comme vous le voulez

Revenus stables et infrastructures vertes : un duo gagnant ?

Revenus stables et infrastructures vertes : un duo gagnant ?