Comment le dialogue ESG renforce la durabilité des entreprises

Points clés

- Les investisseurs peuvent être le catalyseur d'une véritable évolution du profil de durabilité des entreprises. En nouant un dialogue avec les entreprises pour faire évoluer leurs pratiques, les investisseurs peuvent déceler des sources majeures de valeur à long terme.

- L’analyse fondamentale approfondie a un avantage non-négligeable : elle permet en effet de repérer les changements sous-jacents dans l'économie, comme par exemple la sensibilisation rapide des consommateurs et des marchés financiers aux enjeux ESG.

- Le dialogue actif instauré par Harris Associates avec les entreprises se fait sur une base individuelle, en collaborant avec chacune d’entre elles pour améliorer la durabilité de leur modèle économique. Harris prend des participations significatives dans des entreprises, ce qui lui permet d’entrer en contact direct avec les équipes dirigeantes, avec près de 1 500 réunions par an.

Identifier des entreprises de qualité affichant une décote

Depuis sa création en 1976, Harris Associates n’a pas modifié sa manière d’investir sur les marchés actions. « Notre objectif est d’identifier des entreprises fiables, d'évaluer leur valeur réelle, puis d’acheter leur action à un prix inférieur à notre estimation de cette valeur », explique Daniel Nicholas, gérant de portefeuilles clients chez Harris.

Concrètement, nous constituons des équipes étoffées d'analystes chargés de calculer les futurs flux de trésorerie disponibles des entreprises, tout en nouant un dialogue avec elles afin d’évaluer la crédibilité de leur équipe de direction. « Nous agissons comme une société de capital-investissement dans la mesure où nous réalisons des dues diligences très approfondies et investissons à long terme », ajoute Daniel Nicholas.

Notre approche diffère donc de celle de la plupart des autres investisseurs value, qui sélectionnent d'abord sur la base des prix, à l’aide de divers filtres quantitatifs. « Nous ne pensons pas que les techniques quantitatives s’appuyant sur des ratios permettent de déceler toute la valeur existante », explique-t-il. « Nous préférons piocher dans un gisement d'entreprises dans lesquelles nous voulons investir et attendre de pouvoir les acheter à notre prix. »

L'objectif est de les acheter avec une décote d'environ 30 % par rapport à notre estimation de leur valeur intrinsèque. Ces décotes se matérialisent souvent en cas de décision malavisée de la part des entreprises et d’une actualité négative. Et Daniel Nicholas de poursuivre : « Comme les investisseurs s’intéressent particulièrement aux perspectives à court terme, ils sont influencés par l’afflux continu des nouvelles informations et cela nous donne des opportunités ». Le but recherché ? Que le cours de l'action reflète l'estimation de la valeur intrinsèque calculée par Harris dans un délai de trois ans.

L'analyse fondamentale peut capter la valeur cachée de l'ESG

Le processus d'investissement d’Harris Associates, un affilié de Natixis Investment Managers, remonte à 1934, date à laquelle Benjamin Graham a publié son célèbre ouvrage Security Analysis.

L’analyse fondamentale approfondie a un avantage non-négligeable : elle permet en effet de repérer les changements sous-jacents dans l'économie, par exemple la transition d’une économie de production à une économie de la connaissance/des services ou encore la sensibilisation rapide des consommateurs et des marchés financiers aux enjeux ESG.

Auparavant, les actifs corporels représentaient 83 % de la valeur d'une entreprise, fait remarquer Daniel Nicholas, contre seulement 10 % aujourd’hui1. « Si 90 % de la valeur d'une entreprise lambda provient du capital immatériel, comme la R&D et les brevets, les indicateurs traditionnels relatifs à la valeur comptable ne peuvent pas en capter l’impact », explique le gérant de Harris. « En fin de compte, l'utilité de la valeur comptable pour prévoir la performance future des actions et la croissance fondamentale des entreprises a fini par diminuer au fil du temps »2.

Cette valeur cachée émerge généralement au fil du temps via une augmentation des revenus et des bénéfices, qui ramène le prix des actions vers la valeur intrinsèque de l’entreprise. Il en va de même pour le profil ESG d'une entreprise.

Dans le cadre de ses analyses, Harris effectue une due diligence ESG approfondie de chacune des sociétés de son portefeuille, y compris celles qui n’y figurent pas encore. Plutôt que d'avoir une équipe de professionnels spécialistes de l’ESG travaillant aux côtés des analystes, ce sont ces derniers qui sont responsables d’intégrer les enjeux ESG et d’instaurer un dialogue avec les équipes de direction. Et Daniel Nicholas de poursuivre : « Nous n'avons pas de filtre ESG spécifique, l'évaluation de ces critères étant ancrée dans le processus de gestion et dans l'estimation de la valeur intrinsèque. »

Les filtres ESG peuvent exclure automatiquement certaines entreprises, mais aucune n'est immédiatement exclue des portefeuilles d’Harris en raison d'une mauvaise notation ESG, tant que l’entreprise a le potentiel et un plan pour améliorer cette performance.

Afin d'identifier les entreprises qui peuvent se forger un sérieux avantage concurrentiel en matière d'ESG, Harris a pour habitude d’engager un dialogue actif avec les équipes de direction. La priorité est donnée au dialogue et non à une cession pure et simple. Daniel Nicholas précise : « La première étape, qui est la plus importante, est le dialogue. Puis nous intensifions nos sollicitations. Et le cas échéant, nous clôturons la position. Il s’agit-là d’une approche ESG spécifique, qui ne se contente pas d’attribuer une notation et de l'utiliser pour influencer les décisions d’investissement et de cession ».

Comment le dialogue améliore la durabilité (et la valeur créée)

Le dialogue actif instauré par Harris Associates avec les entreprises se fait sur une base individuelle, en collaborant avec chacune d’entre elles pour améliorer la durabilité de leur modèle économique. À cet égard, la durabilité s’applique à l'entreprise elle-même, ainsi qu’à ses pratiques ESG.

« Tous les principaux risques et opportunités doivent être pris en compte dans nos estimations des valeurs intrinsèques, qui englobent les facteurs E, S et G », explique le gérant. « Ce n’est pas seulement une approche responsable, c’est une obligation que d'analyser en profondeur la durabilité d'une entreprise. »

Harris prend des participations significatives dans des entreprises, ce qui lui permet d’entrer en contact direct avec les équipes dirigeantes, avec près de 1 500 réunions par an.

Et Daniel Nicholas de poursuivre : « Dans la plupart des cas, les dirigeants nous voient comme des actionnaires. Nous cherchons certes à insuffler des améliorations, mais ils savent que nous adoptons une approche à long terme et que nous collaborerons avec eux pour créer de la valeur. »

Le cas de Daimler, qui figure dans nos portefeuilles, illustre bien cette approche. Harris a été invité en 2019 à s'exprimer devant une centaine de cadres au siège du constructeur automobile à Stuttgart. La présentation de David Herro, vice-président, directeur des investissements Actions internationales et gérant de portefeuille, s’intitulait : « Créer de la valeur actionnariale grâce à des performances durables » Pour M. Herro, afin que Daimler puisse dégager des flux de trésorerie disponibles à l'avenir, le groupe doit générer de la valeur à long terme de manière responsable.

Depuis, la direction a radicalement redressé les performances opérationnelles et financières de l'entreprise. « À l'époque, les performances boursières de Daimler étaient nettement inférieures à celles de ses pairs, mais la direction a depuis instauré les conditions d’une création de valeur à long terme », déclare Daniel Nicholas.

La direction a lancé une stratégie reposant sur six piliers, axée sur les performances financières et la génération de flux de trésorerie. Cette stratégie a notamment consisté à redorer son blason en tant que marque de luxe et à se séparer de son activité de camions, qui l’éloignait de ce statut. Elle a décidé d’instaurer une relation de proximité avec sa clientèle pour générer des revenus récurrents. Pour cela, l’entreprise a par exemple mis à niveau les technologies utilisées dans ses véhicules pour fournir des mises à jour en temps réel. Daimler a également travaillé sur le S de l’acronyme ESG, en améliorant les relations avec sa propre main-d'œuvre et en proposant des systèmes de prime plus ciblés.

En outre, les investissements empreints de prudence réalisés dans le domaine de l'électrification lui donnent une opportunité de développement. Il est prévu que 25 % des ventes concernent des véhicules électriques d'ici 2025. Elle arrêtera de produire des moteurs à combustion interne d'ici 2029.

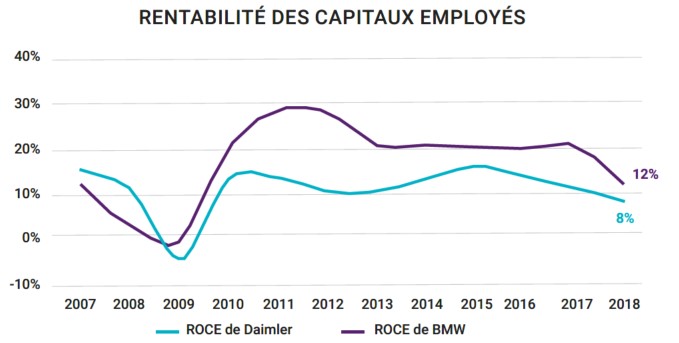

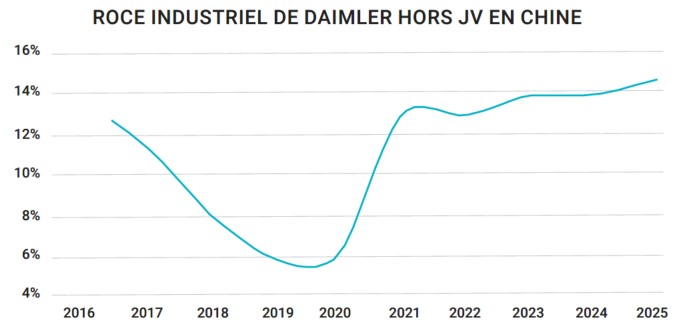

Au final, son modèle économique est plus durable et repose sur de meilleures pratiques ESG. L'impact sur la rentabilité du capital de Daimler a été manifeste :

« Maintenant que la durabilité de son modèle économique est renforcée, nous conservons volontiers Daimler en portefeuille, même si le titre a enregistré une performance totale élevée en 2021 », ajoute Daniel Nicholas.

Les investisseurs sont des catalyseurs de changement

Les investisseurs peuvent être le catalyseur d'une véritable évolution du profil de durabilité des entreprises. En dialoguant avec les entreprises et en collaborant (plutôt que d’entrer en conflit avec elles) afin de faire évoluer leurs pratiques sur le long terme, les investisseurs peuvent identifier et créer une valeur substantielle sur le long terme.

Publié en janvier 2022

2 Source : Choi, Ki-Soon et So, Eric C. et Wang, Charles C. Y., Going by the Book : Valuation Ratios and Stock Returns (26 août 2021). Disponible sur SSRN : https://ssrn.com/abstract=3854022 ou http://dx.doi.org/10.2139/ssrn.3854022

Harris Associates

Affilié de Natixis Investment Managers

Société de conseil en investissement enregistrée auprès de la Securities and Exchange Commission américaine (IARD n° 106960) et bénéficiant d'une licence de prestataire de services de gestion d’actifs aux États-Unis.

L'entreprise dirige l'ensemble de ses services destinés aux marchés américain et étrangers depuis les États-Unis.

Two North LaSalle Street, Suite 500

Chicago, Illinois 60602, États Unis

www.harrisassoc.com

Natixis Investment Managers

RCS Paris 453 952 681

Capital : 178 251 690 €

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Le présent document est fourni uniquement à titre d’information aux prestataires de services d’investissement ou aux autres Clients Professionnels. Sauf mention contraire, les analyses et opinions mentionnées dans ce document représentent la vision de l’auteur aux dates indiquées, et peuvent être soumis à changements. Il n’y a aucune garantie que les évolutions du marché refléteront les prévisions indiquées dans le présent document.

Copyright © 2021 Natixis Investment Managers S.A. – Tous droits réservés

L’investissement value : est-ce différent cette fois ?

L’investissement value : est-ce différent cette fois ?

La gestion passive est une aubaine pour la gestion active

La gestion passive est une aubaine pour la gestion active

Russia-Ukraine: The Beginning of the End?

Russia-Ukraine: The Beginning of the End?