Cinq mythes sur les grandes capitalisations américaines

Points clés:

- Nous avons toujours l’impression de vivre dans un monde risqué et les grandes capitalisations en sont souvent les premières victimes. Pourtant, les faits ne justifient pas ces craintes.

- Les gérants actifs, dont les portefeuilles présentent une forte proportion de positions « actives » (« active share ») et qui investissent sur le long terme, peuvent largement surperformer l’indice S&P 500®.

- Adopter un horizon d’investissement à long terme peut être intéressant pour les investisseurs inquiets au sujet des événements géopolitiques, dont l’impact est finalement très faible sur la croissance des marchés sur longue durée.

- Les entreprises de qualité finissent toujours par se démarquer et par offrir à leurs actionnaires des performances solides, alors que les entreprises médiocres perdent de l’argent et leur valeur diminue.

Documentation

Les plus sceptiques présentent cinq arguments déconseillant une gestion active des grandes capitalisations américaines :

- Elles sont surtout adaptées à une gestion passive

- La concurrence pour acquérir ces actifs est trop forte

- Elles sont trop chères

- Les incertitudes sur ce marché sont trop nombreuses

- Elles sont moins intéressantes que d’autres marchés

#1. Les grandes capitalisations américaines sont surtout adaptées à une gestion passive

Pour le commun des investisseurs, sur un marché mature comme celui des grandes capitalisations américaines, il n’y a pas vraiment d'intérêt à vouloir battre l’indice de référence. Pour les partisans de cette théorie, le marché ne peut à aucun moment intégrer toutes les informations, mais son efficience permet à la gestion passive d’en extraire de la valeur. Puisqu’elles sous-performent après déduction des frais, les stratégies de gestion actives ne sont pas indiquées pour investir sur les marchés matures.

Cependant, les faits ne corroborent pas ce point de vue.

Cette théorie diffère légèrement de celle affirmant, par exemple, que lorsque la moyenne de toutes les équipes d'un championnat est de 0,500 (c’est-à-dire avec autant de victoires que de défaites) sur toute une saison, il est impossible de dire quelle équipe peut l’emporter. Cela est tout à fait faux. Des joueurs de talents, une culture de la victoire, les investissements réalisés pour faire progresser les joueurs ainsi que la profondeur du banc des remplaçants de l’équipe sont autant de facteurs permettant de détecter les équipes susceptibles de bien se comporter et celles qui décevront.

Il existe des facteurs similaires dans le secteur de la gestion d’actifs. Il a été démontré de manière indépendante qu’une gestion véritablement « active » pouvait surperformer le marché des actions américaines. En effet, les gérants choisissant d’adopter une grande proportion de positions « actives » (donc différentes de celles de l'indice) et qui investissent dans des actions sur le long terme peuvent nettement surperformer l’indice S&P 500®.

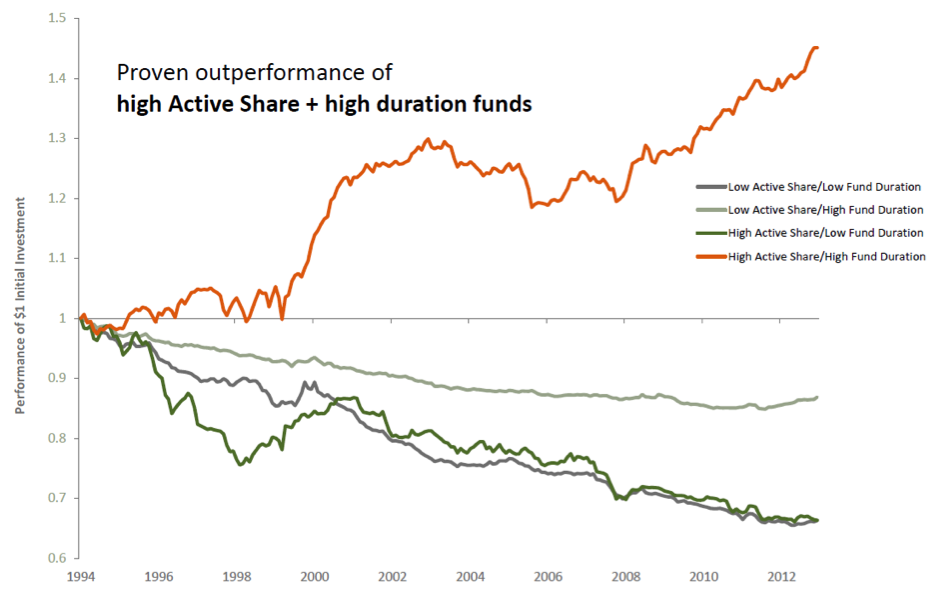

Les gérants actifs peuvent battre les indices Actions américaines

High Duration = période de détention supérieure à 24 mois

Low Duration = période de détention inférieure à 7 mois

Source: Martijn Cremers & Ankur Pareek “Patient Capital Outperformance: The Investment Skill of High Active Share Managers Who Trade Infrequently.” Septembre 2014.

Le graphique montre que la performance des gérants avec de fortes positions actives et une longue durée d’investissement est en moyenne 1,5 fois plus élevée que celle de l’indice. A l’inverse, les fonds d'investissement qui répliquent les indices affichent une très nette sous-performance.En résumé, les sociétés de gestion optant pour une gestion active et les investisseurs faisant preuve de patience peuvent largement surperformer les investissements passifs.

#2. Le marché des grandes capitalisations américaines est trop concurrentiel

Plus que tout autre marché, celui des grandes capitalisations américaines est l’objet de l’attention d’une multitude d’analystes et de gérants de portefeuilles. Cela est indéniable. Chacun d’eux espère y déceler une opportunité de création de valeur qui n’aura pas été repérée par ses homologues.

Par le passé, de simples indicateurs de valorisation, comme la ratio cours-bénéfices (PER), permettait d’identifier des poches de valeur. Ces indicateurs sont toujours utilisés mais leur pouvoir prédictif a nettement diminué. En raison d'une concurrence accrue, les indicateurs traditionnels de sous-valorisation sous-performent depuis plus de dix ans.

Toutefois, cette concurrence acharnée n’impose aucunement d’abandonner la recherche de valeur. Chez Harris, nous avons élaboré une philosophie d'investissement dotée de trois moteurs de création de valeur, qui nous permet d’adopter une définition flexible du concept de valeur :

- Premier précepte, acheter des entreprises uniquement lorsque leur valorisation affiche une décote importante par rapport à leur valeur intrinsèque estimée. Cette estimation repose sur des travaux de recherche fondamentale et non sur des ratios financiers. Du fait de cette décote importante, si le pari se révèle négatif, les pertes seront modestes, alors que s’il s’avère judicieux les gains pourront être très importants.

- Deuxième élément, éviter les « fausses aubaines » (value traps), c’est-à-dire des entreprises qui sont peu onéreuses mais dont la valorisation continue à baisser en raison d’une dégradation ininterrompue de leurs fondamentaux. Certains groupes technologiques déficitaires entrent par exemple dans cette catégorie. Chez Harris, nous recherchons des entreprises dont le bénéfice par action augmente nettement plus rapidement que celui de l’indice S&P 500®.

- Troisième et dernier facteur, investir dans des entreprises dans lesquelles les intérêts de la direction sont alignés sur ceux des actionnaires. Les équipes de direction dont les intérêts sont alignés possèdent généralement de nombreuses actions ou options et bénéficient de plans d’intéressement indexés sur les indicateurs déterminant la valeur de l’entreprise. Ces plans d’intéressement reposant sur la rentabilité du capital ou sur un ratio par action offrent un meilleur alignement des intérêts que les mécanismes reposant des objectifs de ventes ou de revenus.

#3. Le marché des grandes capitalisations américaines est trop cher

De nombreux investisseurs commencent à remettre en question la longévité du cycle haussier des actions, qui approche de sa dixième année.

La durée de ce rebond est plus longue que les précédentes phases de reprise économique, mais elle ne dit rien de son ampleur. Toute hausse de forte ampleur entraîne des valorisations excessives, qui deviennent ensuite vulnérables à des corrections. Mais la reprise économique actuelle s’est traduite par une expansion du PIB de seulement 2 % par an en moyenne, ce qui correspond à peine à la croissance tendancielle.

Les anticipations relatives aux ratios cours-bénéfices pour 2019 s’établissent entre 15x et 17x, un niveau qui historiquement a permis aux actions de générer de bonnes performances annuelles et d'enregistrer une prime importante par rapport aux obligations.

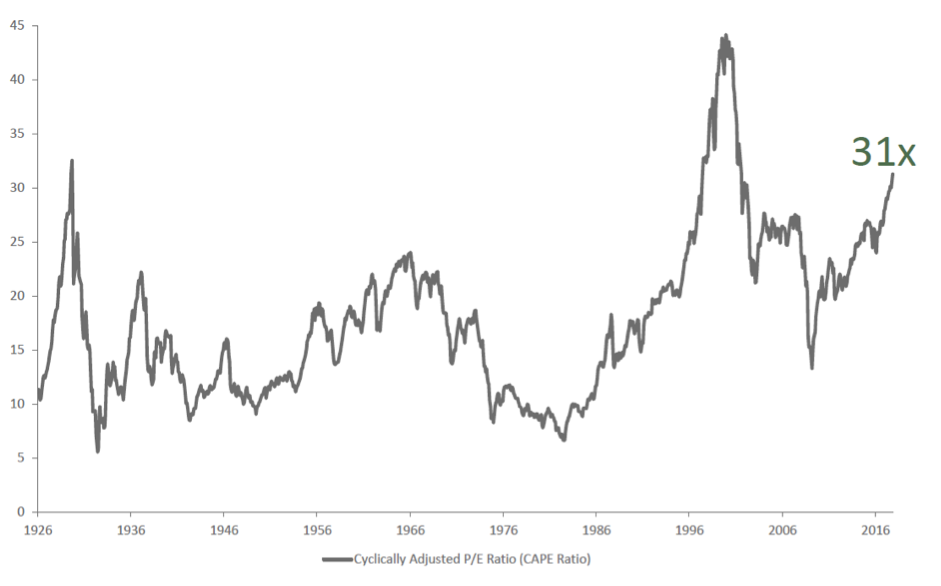

Ratio Shiller P/E du S&P 500® Index (1926 –2016)

Source: www.mltpl.com/shiller-PER se fonde sur les bénéfices moyens ajustés de l’inflation des 10 précédentes années, connus comme le Cyclically Adjusted PE Ratio (CAPE Ratio), Shiller PE Ratio, ou PE 10.

Les entreprises industrielles, comme les constructeurs automobiles, dont les multiples de valorisation sont proches de 5-6x, sont en meilleure santé qu’il y a dix ans, grâce à des structures de management plus solides et à une meilleure génération de trésorerie. Ces entreprises devraient pouvoir largement exploiter la croissance de la classe moyenne dans les pays en développement.#4. Le marché des grandes capitalisations américaines est trop incertain

Presque chaque année, une nouvelle inquiétude surgit et incite les investisseurs à vendre leurs positions. Par le passé, des craintes relatives à la viabilité des marchés actions internationaux sont apparues à de nombreuses reprises : le 11 septembre 2001, lors du boom et de l’effondrement des valeurs technologiques, pendant les guerres en Irak, à l’occasion de la faillite de Lehman Brothers ou encore durant la crise de la zone euro.

Nous avons toujours l’impression de vivre dans un monde risqué et les grandes capitalisations en sont souvent les premières victimes. Pourtant, les faits ne justifient pas ces craintes. Malgré ces événements déplorables au cours des vingt à trente dernières années, la performance totale de l’indice S&P 500® a permis de multiplier par 11 le patrimoine des investisseurs (de 1991 à 2017). Les investisseurs qui ont essayé d’anticiper l’évolution du marché et ont réduit leur allocation aux grandes capitalisations pendant les périodes d'instabilité géopolitique ont probablement vu la valeur de leurs avoirs diminuer sensiblement.

Il est aussi possible d’enregistrer des performances élevées en recourant aux services d’un gérant actif affichant une forte proportion de positions « actives » et sachant faire preuve de patience. Chez Harris, nous recherchons des actions sous-évaluées en adoptant une approche bottom-up et nous ne tenons pas compte des tendances macroéconomiques. Nous nous intéressons uniquement aux fondamentaux des entreprises et ne cherchons pas à faire mieux que nos concurrents grâce à la qualité de nos prévisions économiques.

Nous cherchons à construire des portefeuilles concentrés. Nous ne cherchons pas à diversifier nos portefeuilles de manière excessive, ce qui pourrait être source de dilution. Plutôt que d’y intégrer 100 à 2 000 valeurs, nous préférons nous contenter d’une cinquantaine d’entreprises.

Nous faisons également preuve d'une grande patience. Nous restons positionnés sur ces entreprises aussi longtemps que nous les jugeons sous-évaluées et nos analystes essaient de prévoir l’évolution de leurs fondamentaux sur plusieurs années et non sur une année ou un trimestre. Nous adoptons donc un temps d’analyse plus long que les autres investisseurs en actions, qui s’apparente à celui privilégié dans le secteur du capital-investissement. Selon nous, adopter un horizon d’investissement à long terme peut être intéressant pour les investisseurs s’inquiétant des événements géopolitiques actuels, dont l’impact est finalement de court terme et très faible sur la croissance des bénéfices et des marchés sur longue durée.

#5. Le marché des grandes capitalisations américaines est moins rémunérateur

Le marché américain des grandes capitalisations peut donner l’impression d’une certaine atonie par rapport à la croissance des marchés émergents. Les investisseurs se demandent donc pourquoi ils devraient tolérer des performances médiocres alors que d’autres marchés sont bien plus prometteurs.

Premièrement, la croissance du PIB d’un pays ne se traduit pas mécaniquement par une hausse des cours de bourse. Deuxièmement, cette croissance prometteuse présente un corollaire, à savoir une volatilité potentiellement très élevée. Troisième point, peut-être le plus important, les grandes capitalisations américaines enregistrent un pourcentage très élevé de leurs revenus à l’étranger. Grâce à leur présence à l’international, ces entreprises peuvent saisir les opportunités des régions en forte croissance, et les investisseurs sont rassurés de savoir que ces chiffres d'affaires sont générés par des organisations établies et reconnues.

Savoir identifier les entreprises capables d’exploiter la croissance des pays étrangers nécessite des moyens importants et des équipes de gestion expérimentées. Toutes les entreprises figurant sur notre liste d’achat sont validées par nos comités d'investissement dédiés aux marchés américains et internationaux. Nos analystes organisent chaque année plus de 1 500 réunions avec les équipes de direction pour évaluer la qualité de l’entreprise et de son management. Au final, 300 à 400 valeurs présentent une qualité suffisante et respectent la définition de la valeur intrinsèque des analystes.

Conclusion – renforcer ses compétences pour réduire les inquiétudes

L’inquiétude est un sentiment ordinaire. L’inquiétude est consubstantielle de la survie. Mais cette inquiétude doit aussi être remise dans son contexte. Malgré leurs craintes à l’égard des marchés, les investisseurs ne doivent perdre de vue que la période actuelle est en fait relativement normale. Les entreprises de qualité finiront par se démarquer et par offrir à leurs actionnaires des performances solides, alors que les entreprises médiocres perdront de l’argent et leur valeur diminuera.

Pour exploiter les opportunités d’investissement d'un marché, quel qu'il soit, il est indispensable de posséder les compétences requises et de savoir faire preuve de patience.

Harris Associates L.P.

Affilié de Natixis Investment Managers.

Société de gestion agréée aux Etats-Unis par la Securities and Exchange Commission (IARD No. 106960) et autorisée à fournir des services de gestion d’investissement aux Etats-Unis.

Two North LaSalle Street, Suite 500

Chicago, Illinois 60602, Etats Unis

www.harrisassoc.com

Natixis Investment Managers

RCS Paris 453 952 681

Capital : €178 251 690

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Ce document est uniquement publié à titre d'information et est destiné aux prestataires de services d'investissement ou autres Clients professionnels. Les analyses et les opinions formulées aux présentes représentent les opinions subjectives de leurs auteurs respectifs, à la date indiquée, et sont susceptibles d'être modifiées. Rien ne garantit que la situation évoluera comme le prévoit ce document.

Copyright © 2018 Natixis Investment Managers S.A – Tous droits réservés

Comment évaluer le degré de gestion active d’un portefeuille?

Comment évaluer le degré de gestion active d’un portefeuille?

La gestion passive est une aubaine pour la gestion active

La gestion passive est une aubaine pour la gestion active

Diversification, l’angle mort des marchés actions

Diversification, l’angle mort des marchés actions

Russia-Ukraine: The Beginning of the End?

Russia-Ukraine: The Beginning of the End?