Cinq mythes sur les actifs illiquides

Les régimes à cotisations définies du Royaume-Uni doivent écarter les idées reçues et considérer les actifs illiquides aux profils rendement/risque plus avantageux

Dans le passé, les placements non-cotés ont fait partie intégrante du succès des stratégies d’investissement des régimes à prestations définies. Ces dernières années, leurs performances ont par exemple considérablement bénéficié de leurs investissements en capital-investissement, en dette privée et en immobilier.

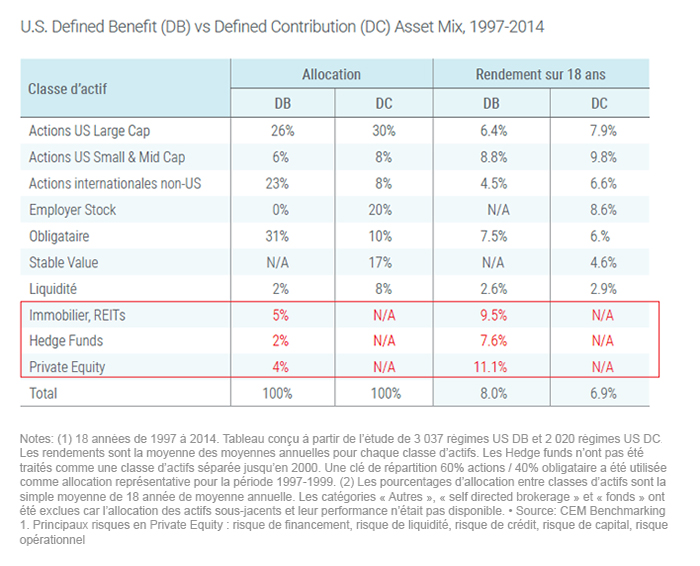

Avec une allocation de seulement 11 % aux marchés non-cotés, les régimes à prestations définies américains ont pu offrir des performances annuelles de 8 %, cela grâce à des performances du capital-investissement de plus de 11 % par an sur près de deux décennies et de 9,5 % par an pour l'immobilier sur la même période. Les régimes à cotisations définies sans exposition aux actifs illiquides n'ont, quant à eux, dégagé que 6,9 % par an.

Pour autant, la plupart des régimes à cotisations définies semblent réticents à l’idée d’inclure des placements illiquides dans leur périmètre d'investissements éligibles. Le recours à de tels actifs illiquides, susceptibles d'accroître la performance, a été limité par ce que nous estimons être des idées fausses trop largement répandues.

Attardons-nous sur ces cinq mythes sur les actifs illiquides qui semblent rebuter les régimes.

Dissipation des mythes concernant les actifs illiquides

Mythe 1 – Ils exposent les régimes à un risque excessif

En réalité, les actifs illiquides ne sont pas si risqués dès lors qu'ils sont correctement identifiés, que l'équipe d'investissement dispose d’une expérience approfondie en matière d'investissement et de gestion d'actifs illiquides et enfin que la réputation de l'équipe de recherche permet un accès privilégié à un grand nombre de transactions diversifiées.1

Le capital investissement, par exemple, ne diffère pas tant que cela d’un investissement en entreprises cotées. S’il est vrai que, dans certains cas, la gouvernance, la transparence, la liquidité et l'accessibilité ne sont pas les mêmes, les prémisses de ces placements sont les mêmes et dans les deux cas un investissement implique une diversification tant en matière de taille de capitalisation que de secteurs et de régions. En d'autres termes, les risques et la façon dont ils sont abordés sont plus ou moins les mêmes.

Mythe 2 – Ils sont trop complexes

Les placements illiquides ne sont en réalité pas plus complexes que les titres financiers cotés, malgré le jargon qui s'est développé autour d'eux. Une stratégie axée sur la dette privée d'entreprise, par exemple, se concentrera sur l'identification d’entreprises présentant un profil de crédit attractif. Ceci vaut tout autant pour un investissement sur les marchés obligataires cotés. La clé, comme pour les titres négociés en bourse, est d'acheter un actif pour la bonne raison grâce à une analyse fondamentale solide. La prime d’illiquidité tient en partie à la complexité et à la rapidité de l'accès aux marchés privés, et non à la complexité des actifs eux-mêmes. L'accès aux marchés privés est une question d'expérience et de compétence et ne relève aucunement de la sorcellerie.

Mythe 3 – Les fonds fermés et les régimes à cotisations définies sont incompatibles

De nouvelles solutions permettent aujourd’hui à plusieurs fonds fermés de fonctionner en parallèle ou consécutivement, créant ainsi des structures similaires à celles des fonds ouverts. Il existe de plus en plus de fonds dits « evergreen », qui restent ouverts aux souscriptions en permanence. Pour autant, la stratégie sous-jacente est structurée de manière à investir dans des actifs sur plusieurs années. Les flux de trésorerie futurs étant prolongés sur plusieurs générations, l'approche « evergreen » devrait gagner en attractivité et les gestionnaires seront donc inéluctablement amenés à intégrer les fonds fermés dans le dispositif.

Mythe 4 – Les fonds des régimes à cotisations définies sont destinés aux particuliers et se doivent donc d’être liquides

Tous les actifs ont un certain degré d'illiquidité et la liquidation de certaines actions cotées peut même nécessiter jusqu’à trois jours. Il y a un compromis à faire entre performance supplémentaire et illiquidité que la plupart des épargnants sont prêts à accepter. Les portefeuilles ont besoin de liquidités pour différentes raisons, par exemple pour tirer parti des inefficiences de marché et des actifs sous-valorisés, et bien sûr pour permettre aux porteurs d’accéder à leur épargne. Toutefois, tant que l'allocation aux marchés privés est calibrée avec soin, les régimes à cotisations définies devraient être suffisamment bien armés pour faire face aux scénarios les plus extrêmes. En outre, investir dans le non-coté représente un engagement à long terme, ce qui est tout à fait cohérent avec les objectifs des épargnants qui sont en définitive des investisseurs à long terme, que ce soit du point de vue du régime dans son ensemble ou de chaque individu.1

Mythe 5 – La valorisation des actifs illiquides est impossible

La valorisation des actifs est essentielle pour mesurer la performance dans le temps, en particulier au moment du rachat. Si les valorisations des actifs illiquides sont plus difficiles à établir que celles des actifs côtés, la question est loin d’être insurmontable. Il n'est pas nécessaire d'effectuer quotidiennement des valorisations à la valeur de marché pour permettre aux épargnants de déterminer la valeur de leurs droits à la retraite. Des valorisations mensuelles peuvent être obtenues, en calculant une moyenne entre deux valorisations, et en intégrant les coûts, revenus ainsi que tout événement connu, pour obtenir une valeur journalière suffisamment précise permettant de calculer la valeur des fonds.

Avantages des actifs illiquides

Si les régimes à cotisations définies du Royaume-Uni parvenaient à mettre leurs craintes et préoccupations de côté, les avantages pour les épargnants pourraient être considérables. Le premier de ces avantages est sans doute l'accès à des actifs réels générateurs de revenu stable, tels que l’immobilier, les infrastructures (ponts, tunnels, etc.) ou les avions. Ce type d'actifs offre un potentiel de performance ajustée du risque considérablement supérieur à celui des marchés publics.

De plus, certains secteurs de l'économie sont sous-représentés sur les marchés boursiers du fait de leur nature privée. Investir dans ces entreprises privées peut offrir des opportunités de profiter de la croissance du marché qui ne seraient pas disponibles autrement.

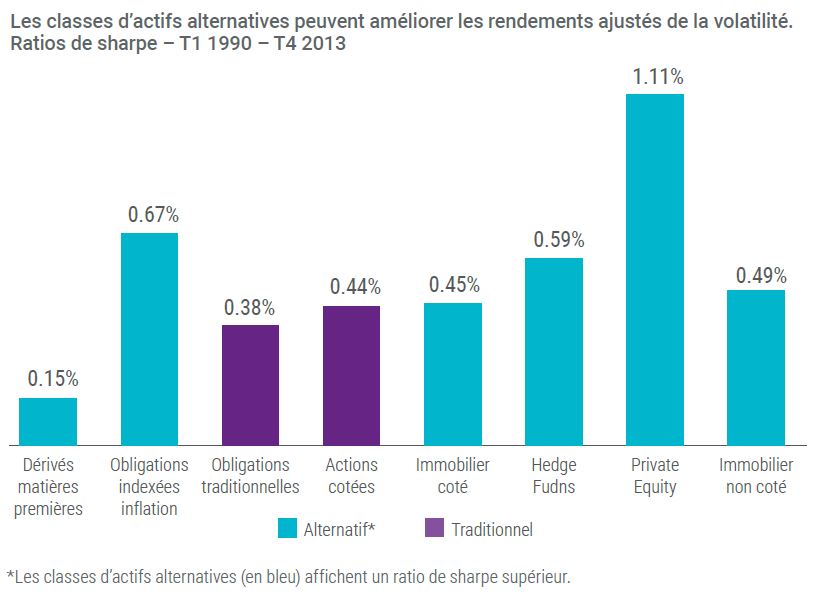

En plus de dégager des rendements supérieurs, un portefeuille avec une allocation au non-coté bénéficie d'une diversification accrue, grâce à une corrélation réduite du portefeuille aux classes d’actifs traditionnelles. Les actifs illiquides peuvent également être vus comme un outil visant à réduire la volatilité globale d’un portefeuille. Pour les investisseurs institutionnels dont les besoins de revenus sont importants, les actifs illiquides peuvent également offrir des rendements stables grâce à des distributions régulières.

Une opportunité identifiée par le gouvernement britannique

Certains signes indiquent que le vent pourrait être sur le point de tourner. En 2018, le gouvernement britannique a fait savoir qu'il encouragerait l'utilisation d'actifs illiquides dans les régimes à cotisations définies2. Le Department for Work and Pensions (DWP) a déclaré qu'il trouverait un moyen d'incorporer des commissions de performance - prélevées sur certaines stratégies illiquides - à l’intérieur du plafond de 0,75 % actuellement en vigueur pour les default funds, les fonds diversifiés dans lesquels l’épargne des cotisants est investie par défaut sans directive de leur part.

Il semblerait que l'objectif premier du gouvernement soit de stimuler l'investissement dans l'économie réelle. Ce faisant, il permettrait également aux régimes à cotisations définies d’accroître la diversification de leurs portefeuilles et de réduire la volatilité du portefeuille des cotisants.

Quoi qu'il en soit, l'industrie des fonds de pension n'a pas attendu que le gouvernement progresse sur ce dossier. NEST, qui facilite les régimes de retraite d’entreprise, a déjà commencé à intégrer des stratégies illiquides dans son offre de fonds. D'autres master trusts, qui regroupent les ressources et les actifs de plusieurs employeurs, pourraient emprunter la même voie à mesure que cette approche gagne en notoriété.

Là où il y a une volonté, il y a un chemin

De nombreux gestionnaires de régimes de retraite à cotisations définies du Royaume-Uni ne s’intéressent pas encore aux placements illiquides, estimant qu'ils ont déjà suffisamment à faire sans s'attaquer à une classe d'actifs qui (pour beaucoup) leur semble tout simplement trop complexe pour l’intégrer a leur dispositif. Ils devraient y réfléchir à deux fois.

Les régimes à cotisations définies du Royaume-Uni devraient en effet saisir l’opportunité offerte par le récent changement d'orientation du gouvernement pour repenser l'impact potentiel des investissements illiquides dans leurs portefeuilles. Leurs cotisants leur en seraient sûrement reconnaissants. Pourquoi ? Parce que ce faisant, ils leur offriraient des classes d'actifs qui réduisent les préoccupations à l'égard des marchés publics d’une part et offrent potentiellement de nouvelles sources de rendement et de croissance du capital d’autre part.

Tandis qu’au Royaume-Uni le marché des régimes à cotisations définies commence à chercher des solutions pour intégrer des actifs réels, les promoteurs et les trustees doivent encourager les plates-formes de fonds et les administrateurs à faire en sorte que cela fonctionne, car même s'ils résistent, cela se fera, et sous peu.

Il faut se faire à l’évidence, les régimes à cotisations définies sont là pour la vie, pas juste pour Noël !

1 Principaux risques en Private Equity : risque de financement, risque de liquidité, risque de crédit, risque de capital, risque opérationnel.

2 cfr. 'UK government seeks to open up illiquid assets to DC funds' IPE (6 fevrier 2019)

Publié en mai 2019

Note : Les performances passées ne constituent pas une garantie de résultats futurs. Investir dans un fonds comporte des risques importants, y compris la perte de la totalité de votre placement.

Natixis Investment Managers

RCS Paris 453 952 681

Capital: €178 251 690

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Ce document est uniquement publié à titre d'information et est destiné aux prestataires de services d'investissement ou autres Clients professionnels. Les analyses et les opinions formulées aux présentes représentent les opinions subjectives de leurs auteurs respectifs, à la date indiquée, et sont susceptibles d'être modifiées. Rien ne garantit que la situation évoluera comme le prévoit ce document.

Copyright © 2019 Natixis Investment Managers S.A. - Tous droits réservés

Points clés:

- Les besoins en liquidités sont propres à chaque régime à cotisations définies, mais ce n’est pas pour autant qu’il faille éliminer les actifs non-cotés de l’allocation.

- Les investissements illiquides ne doivent pas être perçus comme étant plus complexes que les titres financiers cotés.

- Les risques liés aux placements en capital-investissement, par exemple, et la façon dont ils sont abordés, sont plus ou moins les mêmes que ceux inhérents aux entreprises cotées.

- Si les régimes à cotisations définies du Royaume-Uni parviennent à surmonter ces perceptions négatives, ils accéderont à des actifs générateurs de revenus stables dont les performances ajustées du risque sont potentiellement supérieures à ceux des classes d’actifs traductionnelles.

Documentation

Dans le passé, les placements non-cotés ont fait partie intégrante du succès des stratégies d’investissement des régimes à prestations définies. Ces dernières années, leurs performances ont par exemple considérablement bénéficié de leurs investissements en capital-investissement, en dette privée et en immobilier.

Avec une allocation de seulement 11 % aux marchés non-cotés, les régimes à prestations définies américains ont pu offrir des performances annuelles de 8 %, cela grâce à des performances du capital-investissement de plus de 11 % par an sur près de deux décennies et de 9,5 % par an pour l'immobilier sur la même période. Les régimes à cotisations définies sans exposition aux actifs illiquides n'ont, quant à eux, dégagé que 6,9 % par an.

Pour autant, la plupart des régimes à cotisations définies semblent réticents à l’idée d’inclure des placements illiquides dans leur périmètre d'investissements éligibles. Le recours à de tels actifs illiquides, susceptibles d'accroître la performance, a été limité par ce que nous estimons être des idées fausses trop largement répandues.

Attardons-nous sur ces cinq mythes sur les actifs illiquides qui semblent rebuter les régimes.

Dissipation des mythes concernant les actifs illiquides

Mythe 1 – Ils exposent les régimes à un risque excessif

En réalité, les actifs illiquides ne sont pas si risqués dès lors qu'ils sont correctement identifiés, que l'équipe d'investissement dispose d’une expérience approfondie en matière d'investissement et de gestion d'actifs illiquides et enfin que la réputation de l'équipe de recherche permet un accès privilégié à un grand nombre de transactions diversifiées.1

Le capital investissement, par exemple, ne diffère pas tant que cela d’un investissement en entreprises cotées. S’il est vrai que, dans certains cas, la gouvernance, la transparence, la liquidité et l'accessibilité ne sont pas les mêmes, les prémisses de ces placements sont les mêmes et dans les deux cas un investissement implique une diversification tant en matière de taille de capitalisation que de secteurs et de régions. En d'autres termes, les risques et la façon dont ils sont abordés sont plus ou moins les mêmes.

Mythe 2 – Ils sont trop complexes

Les placements illiquides ne sont en réalité pas plus complexes que les titres financiers cotés, malgré le jargon qui s'est développé autour d'eux. Une stratégie axée sur la dette privée d'entreprise, par exemple, se concentrera sur l'identification d’entreprises présentant un profil de crédit attractif. Ceci vaut tout autant pour un investissement sur les marchés obligataires cotés. La clé, comme pour les titres négociés en bourse, est d'acheter un actif pour la bonne raison grâce à une analyse fondamentale solide. La prime d’illiquidité tient en partie à la complexité et à la rapidité de l'accès aux marchés privés, et non à la complexité des actifs eux-mêmes. L'accès aux marchés privés est une question d'expérience et de compétence et ne relève aucunement de la sorcellerie.

Mythe 3 – Les fonds fermés et les régimes à cotisations définies sont incompatibles

De nouvelles solutions permettent aujourd’hui à plusieurs fonds fermés de fonctionner en parallèle ou consécutivement, créant ainsi des structures similaires à celles des fonds ouverts. Il existe de plus en plus de fonds dits « evergreen », qui restent ouverts aux souscriptions en permanence. Pour autant, la stratégie sous-jacente est structurée de manière à investir dans des actifs sur plusieurs années. Les flux de trésorerie futurs étant prolongés sur plusieurs générations, l'approche « evergreen » devrait gagner en attractivité et les gestionnaires seront donc inéluctablement amenés à intégrer les fonds fermés dans le dispositif.

Mythe 4 – Les fonds des régimes à cotisations définies sont destinés aux particuliers et se doivent donc d’être liquides

Tous les actifs ont un certain degré d'illiquidité et la liquidation de certaines actions cotées peut même nécessiter jusqu’à trois jours. Il y a un compromis à faire entre performance supplémentaire et illiquidité que la plupart des épargnants sont prêts à accepter. Les portefeuilles ont besoin de liquidités pour différentes raisons, par exemple pour tirer parti des inefficiences de marché et des actifs sous-valorisés, et bien sûr pour permettre aux porteurs d’accéder à leur épargne. Toutefois, tant que l'allocation aux marchés privés est calibrée avec soin, les régimes à cotisations définies devraient être suffisamment bien armés pour faire face aux scénarios les plus extrêmes. En outre, investir dans le non-coté représente un engagement à long terme, ce qui est tout à fait cohérent avec les objectifs des épargnants qui sont en définitive des investisseurs à long terme, que ce soit du point de vue du régime dans son ensemble ou de chaque individu.1

Mythe 5 – La valorisation des actifs illiquides est impossible

La valorisation des actifs est essentielle pour mesurer la performance dans le temps, en particulier au moment du rachat. Si les valorisations des actifs illiquides sont plus difficiles à établir que celles des actifs côtés, la question est loin d’être insurmontable. Il n'est pas nécessaire d'effectuer quotidiennement des valorisations à la valeur de marché pour permettre aux épargnants de déterminer la valeur de leurs droits à la retraite. Des valorisations mensuelles peuvent être obtenues, en calculant une moyenne entre deux valorisations, et en intégrant les coûts, revenus ainsi que tout événement connu, pour obtenir une valeur journalière suffisamment précise permettant de calculer la valeur des fonds.

Avantages des actifs illiquides

Si les régimes à cotisations définies du Royaume-Uni parvenaient à mettre leurs craintes et préoccupations de côté, les avantages pour les épargnants pourraient être considérables. Le premier de ces avantages est sans doute l'accès à des actifs réels générateurs de revenu stable, tels que l’immobilier, les infrastructures (ponts, tunnels, etc.) ou les avions. Ce type d'actifs offre un potentiel de performance ajustée du risque considérablement supérieur à celui des marchés publics.

De plus, certains secteurs de l'économie sont sous-représentés sur les marchés boursiers du fait de leur nature privée. Investir dans ces entreprises privées peut offrir des opportunités de profiter de la croissance du marché qui ne seraient pas disponibles autrement.

En plus de dégager des rendements supérieurs, un portefeuille avec une allocation au non-coté bénéficie d'une diversification accrue, grâce à une corrélation réduite du portefeuille aux classes d’actifs traditionnelles. Les actifs illiquides peuvent également être vus comme un outil visant à réduire la volatilité globale d’un portefeuille. Pour les investisseurs institutionnels dont les besoins de revenus sont importants, les actifs illiquides peuvent également offrir des rendements stables grâce à des distributions régulières.

Une opportunité identifiée par le gouvernement britannique

Certains signes indiquent que le vent pourrait être sur le point de tourner. En 2018, le gouvernement britannique a fait savoir qu'il encouragerait l'utilisation d'actifs illiquides dans les régimes à cotisations définies2. Le Department for Work and Pensions (DWP) a déclaré qu'il trouverait un moyen d'incorporer des commissions de performance - prélevées sur certaines stratégies illiquides - à l’intérieur du plafond de 0,75 % actuellement en vigueur pour les default funds, les fonds diversifiés dans lesquels l’épargne des cotisants est investie par défaut sans directive de leur part.

Il semblerait que l'objectif premier du gouvernement soit de stimuler l'investissement dans l'économie réelle. Ce faisant, il permettrait également aux régimes à cotisations définies d’accroître la diversification de leurs portefeuilles et de réduire la volatilité du portefeuille des cotisants.

Quoi qu'il en soit, l'industrie des fonds de pension n'a pas attendu que le gouvernement progresse sur ce dossier. NEST, qui facilite les régimes de retraite d’entreprise, a déjà commencé à intégrer des stratégies illiquides dans son offre de fonds. D'autres master trusts, qui regroupent les ressources et les actifs de plusieurs employeurs, pourraient emprunter la même voie à mesure que cette approche gagne en notoriété.

Là où il y a une volonté, il y a un chemin

De nombreux gestionnaires de régimes de retraite à cotisations définies du Royaume-Uni ne s’intéressent pas encore aux placements illiquides, estimant qu'ils ont déjà suffisamment à faire sans s'attaquer à une classe d'actifs qui (pour beaucoup) leur semble tout simplement trop complexe pour l’intégrer a leur dispositif. Ils devraient y réfléchir à deux fois.

Les régimes à cotisations définies du Royaume-Uni devraient en effet saisir l’opportunité offerte par le récent changement d'orientation du gouvernement pour repenser l'impact potentiel des investissements illiquides dans leurs portefeuilles. Leurs cotisants leur en seraient sûrement reconnaissants. Pourquoi ? Parce que ce faisant, ils leur offriraient des classes d'actifs qui réduisent les préoccupations à l'égard des marchés publics d’une part et offrent potentiellement de nouvelles sources de rendement et de croissance du capital d’autre part.

Tandis qu’au Royaume-Uni le marché des régimes à cotisations définies commence à chercher des solutions pour intégrer des actifs réels, les promoteurs et les trustees doivent encourager les plates-formes de fonds et les administrateurs à faire en sorte que cela fonctionne, car même s'ils résistent, cela se fera, et sous peu.

Il faut se faire à l’évidence, les régimes à cotisations définies sont là pour la vie, pas juste pour Noël !

2 cfr. 'UK government seeks to open up illiquid assets to DC funds' IPE (6 fevrier 2019)

Publié en mai 2019

Note : Les performances passées ne constituent pas une garantie de résultats futurs. Investir dans un fonds comporte des risques importants, y compris la perte de la totalité de votre placement.

Natixis Investment Managers

RCS Paris 453 952 681

Capital: €178 251 690

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Ce document est uniquement publié à titre d'information et est destiné aux prestataires de services d'investissement ou autres Clients professionnels. Les analyses et les opinions formulées aux présentes représentent les opinions subjectives de leurs auteurs respectifs, à la date indiquée, et sont susceptibles d'être modifiées. Rien ne garantit que la situation évoluera comme le prévoit ce document.

Copyright © 2019 Natixis Investment Managers S.A. - Tous droits réservés

UK : redéfinir les régimes de retraite à cotisations définies

UK : redéfinir les régimes de retraite à cotisations définies

Menace sur les marges de manoeuvre financières des caisses de retraite ?

Menace sur les marges de manoeuvre financières des caisses de retraite ?

Indice Mondial des Retraites 2018 (Global Retirement Index)

Indice Mondial des Retraites 2018 (Global Retirement Index)

L’intérêt des stratégies alternatives lors de la construction d’un portefeuille

L’intérêt des stratégies alternatives lors de la construction d’un portefeuille