Capital-investissement mid-market : 2.0

S'attaquer aux enjeux de la diversification géographique

Les entreprises moyennes dans le secteur du capital-investissement gagnent en popularité auprès des investisseurs qui cherchent à investir dans des entreprises à forte croissance et qui ont un impact sur l'économie. La taille relativement petite des transactions par rapport à celles exécutées par les fonds de LBO de grande taille implique un positionnement plutôt local. Le segment est majoritairement composé de fonds de capital-investissement implantés localement qui investissent la plupart du temps dans des entreprises locales.

Il est en effet judicieux d'investir dans un même pays ou région économique car cette proximité avec les entreprises en portefeuille permet de mieux sélectionner celles qui présentent le plus grand potentiel. Néanmoins, la diversification est le point faible de ce modèle dans la mesure où les investisseurs peuvent être surexposés à des régions à croissance structurellement plus lente ou à des pays sujets des tensions géopolitiques. Augmenter la diversification en s’exposant à un plus grand nombre de zones géographiques permet de protéger le portefeuille lorsque certaines économies sous-performent afin de bénéficier de la croissance plus rapide d'autres pays/régions.

Mais est-il seulement possible d'investir localement tout en adoptant une approche mondiale ?

Des opportunités parmi les entreprises de taille moyenne

Examinons, avant de répondre à cette question, pourquoi les investisseurs s'intéressent autant aux entreprises de taille moyenne du capital-investissement.

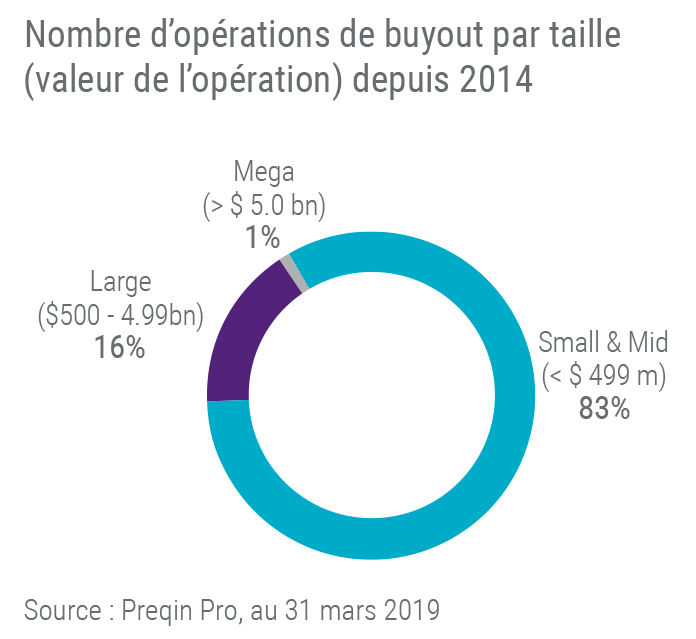

Le segment des petites et moyennes entreprises dans l’industrie du capital-investissement offre depuis toujours des opportunités de surperformance dans la plupart des phases du cycle économique. Et les investisseurs apprécient par ailleurs de payer des multiples d’entrée plus bas que pour les transactions plus importantes. Hautement actif, le segment affiche par ailleurs de solides flux de transactions. 83 % des opérations enregistrées depuis 2014 concernaient des entreprises de taille moyenne.

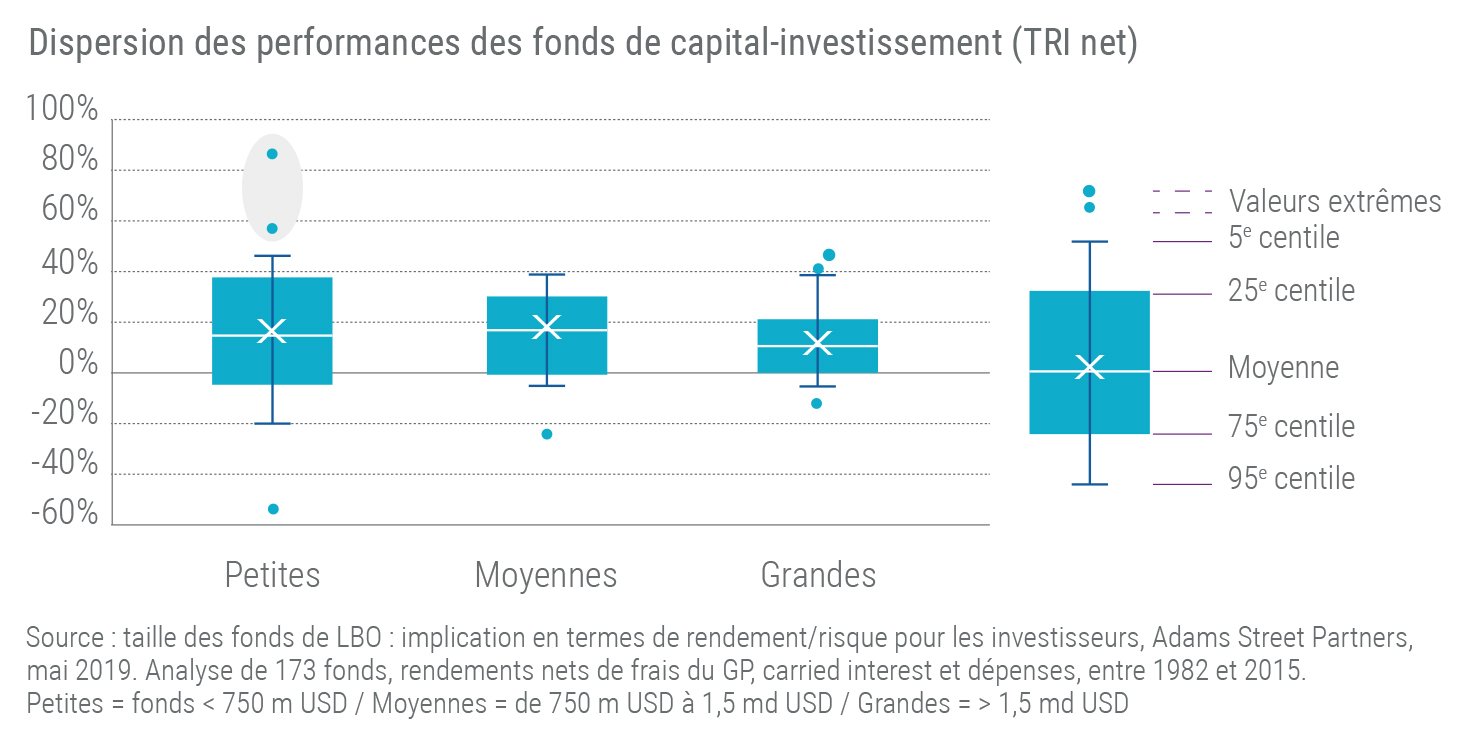

Le segment des entreprises moyennes présente un profil rendement/risque intéressant et des opportunités pour générer de l’alpha, mais également une plus grande dispersion des performances. C’est cette dispersion des performances qui souligne l’importance d'une bonne connaissance du marché.

La valeur des transactions sur des entreprises de taille moyenne provient de différentes sources, notamment avec le renforcement de l’équipe dirigeante de l’entreprise, une extension de la présence géographique et l’augmentation de la gamme de produits, mais aussi d’acquisitions supplémentaires. Une telle stratégie permet de s'adapter plus facilement à l'évolution des conditions de marché, qu’avec des transactions de grande envergure, car les entreprises de petite taille peuvent se recentrer plus rapidement. En outre, le marché des moyennes entreprises présente un risque plus limité car il a moins recours à l’effet de levier pour dégager des rendements que le marché des grandes entreprises. Les opportunités de sortie sont par ailleurs nombreuses sur le marché des entreprises moyennes, vendues à un autre fonds de capital-investissement ou un concurrent plus grand, ou cotées sur un marché boursier.

Les avantages de la diversification géographique

Le marché des moyennes entreprises présente un véritable potentiel pour dégager de la valeur. « Nous pensons toutefois que l’offre peut être améliorée plus encore par la diversification », indique David Arcauz, Managing partner chez Flexstone à Genève.

Selon lui, les risques d'une exposition sans diversification sont de plus en plus nombreux. Dans un environnement marqué par ce qui semble être la reprise économique la plus longue de l’histoire, les risques baissiers s'accentuent. Les investisseurs sont mieux positionnés pour faire face à une correction économique lorsqu’ils disposent d’un portefeuille diversifié sur le plan géographique (plutôt qu'un portefeuille composé d’entreprises issues d’un unique pays ou région). De même, une remontée des taux d'intérêt peut avoir un impact sur les performances des fonds de capital-investissement, en particulier sur les transactions à levier élevé. Il peut également être parfois difficile d’identifier en amont les pays qui relèveront leurs taux le plus rapidement et le plus longtemps.

Le contexte macroéconomique, caractérisé par ses conflits commerciaux et ses incertitudes politiques, pénalise certains pays et régions plus que d'autres. « Nous pensons que les investisseurs institutionnels devraient s'intéresser aux opportunités de capital-investissement dans le monde entier, et ne pas se contenter d’une sélection limitée de pays et encore moins d’un seul pays », ajoute Arcauz.

Diversification régionale

Les différences entre les pays ne se limitent pas à leurs économies locales. L’environnement du capital-investissement dépend du pays, mais également de la région dans lequel il évolue.

En Europe, par exemple, les marchés du capital-investissement enregistrent majoritairement des transactions de plus petite taille, contrairement au marché américain, où les fonds sont en moyennes plus grands. En revanche, depuis 2016 en Europe, les niveaux de dette des opérations sur des entreprises moyennes se rapprochent fortement (et à un rythme plus ou moins stable) des niveaux observés aux États-Unis, jusqu’à représenter en moyenne la moitié de la valeur des entreprises.

Jimmy Hsu, Managing Director chez Flexstone, à Singapour : « D’un point de vue régional et culturel, seuls les États-Unis affichent des niveaux de transactions homogènes. L’Europe comme l’Asie sont davantage segmentées, ce qui nécessite d’autant plus l’expertise d'un partenaire local pour naviguer dans leurs environnements respectifs. » Chaque pays d’Asie et d’Europe dispose de codes, cultures, structures et législations bien distinctes. S'il est possible de suivre une approche globale en ne ciblant que les entreprises les plus grandes et les plus visibles en Europe et en Asie, cela revient toutefois à prendre le risque de passer à côté d’opportunités à plus forte valeur parmi des entreprises dans des niches, certes moins connues mais à croissance plus rapide.

David Arcauz ajoute : « Les marchés de capitaux européens sont majoritairement composés d’entreprises de petite taille, dont la plupart ne sont pas cotées en bourse. Pour s’exposer aux PME d’Europe, il est donc essentiel d’investir par le biais d'une stratégie de capital-investissement. » Si l’homogénéité culturelle des États-Unis permet une comparaison plus simple des entreprises ciblées, les importants volumes et l’ampleur du marché américain offrent des opportunités de diversification pour un portefeuille composé d’entreprises moyennes. « Le marché américain des entreprises moyennes est très vaste, affirme Nitin Gupta, Managing partner chez Flexstone, New York. Vous pouvez cibler un grand nombre de transactions de tailles et de types différents au sein de ce segment, et diversifier votre portefeuille sur le plan sectoriel. »

Une présence mondiale, des expertises locales

Pour identifier les entreprises moyennes les plus prometteuses du monde, il est essentiel de disposer d'une structure dotée d’expertises locales dans les principales régions du monde (les États-Unis, l’Europe et l’Asie). L’accès aux opportunités nécessite une présence locale et une proximité avec les entreprises et réseaux de sourcing. La relation avec les gérants devient décisive pour accéder aux fonds de mid-market les plus performants, dont la demande est particulièrement élevée. Une telle approche ne saurait réussir à distance.

Flexstone Partners, un affilié de Natixis Investment Managers, est une structure expressément conçue pour apporter aux investisseurs une perspective mondiale sur le marché des entreprises moyennes du secteur du capital-investissement. Constituée du rapprochement des équipes de trois affiliées de Natixis Investment Managers (Caspian Private Equity, Euro-PE, et Eagle Asia), son équipe dirigeante bénéficie de plusieurs dizaines d'années d’expérience sur les opérations de LBO sur entreprises moyennes et du capital-développement. Grâce à ses relations avec de multiples gérants de capital-investissement spécialisés dans le marché des entreprises de petite et moyenne taille1, Flexstone a pu investir dans plus de 400 fonds dans le monde entier, et siéger à de nombreux conseils consultatifs.

Un investissement « à la carte »

La stratégie d’investissement « à la carte » de Flexstone, ainsi que ses capacités en recherche et sélection, structuration, fiscalité, comptabilité et reporting, permettent aux investisseurs d'élaborer des portefeuilles diversifiés à l’échelle mondiale qui répondent à leurs besoins les plus spécifiques.

« Nous avons tous types de clients, affirme Nitin Gupta. Certains veulent une exposition géographique bien définie afin de compléter leurs expositions existantes. D'autres préfèrent se concentrer sur le risque, en investissant par exemple dans des gérants émergents ou en s’exposant à une nouvelle région. Aucun de nos clients n'a le même objectif. »

L'approche de Flexstone permet aux investisseurs de se diversifier par région, mais également par type de gérant, par secteur et par taille de transaction. C’est pourquoi la plupart des mandats de Flexstone sont des mandats dédiés. La structuration des investissements revêt par conséquent une grande importance. « Dans certains pays, par exemple, l’une des premières questions posées porte sur la structuration des transactions, et non pas sur le type de transactions que recherche l’investisseur, ajoute David Arcauz. Notre première tâche consiste à accompagner les investisseurs en matière de structuration. » Les portefeuilles sont ainsi construits de sorte à répondre aux objectifs des clients, avec des actifs capables d'atteindre ces objectifs.

En Asie, les investisseurs préfèrent souvent les fonds de fonds. « Les clients asiatiques s’intéressent la plupart du temps à la croissance des revenus et à l’expansion des marges, indique Jimmy Hsu. Les fonds de fonds avec un alpha élevé peuvent répondre à ces besoins. Nous sommes en mesure d'accéder à des fonds à performance élevée et qui tendent à boucler leur closing rapidement. »

Indépendamment de leur allocation géographique, les investisseurs reçoivent des rapports consolidés concernant les fonds locaux, qu'ils peuvent découper en fonction de leurs besoins de reporting.

Conclusion

Certains investisseurs institutionnels disposent des ressources et de l’expérience nécessaires pour investir dans le capital-investissement avec une exposition mondiale. D'autres aimeraient en revanche exploiter les fortes performances historiques du segment des entreprises moyennes du capital-investissement, mais il leur faut pour cela un partenaire capable de les accompagner dans cet environnement complexe et de les aider à atteindre une meilleure diversification.

Un conseiller mondial en capital-investissement, doté d'une présence locale dans toutes les grandes régions du monde, peut alors se révéler fort utile.

1 Des gérants de capital-investissement leaders selon les critères et les processus de Due Diligence de Flexstone Partners.

Publié en octobre 2019.

Flexstone Partners

Un affilié de Natixis Investment Managers

Flexstone Partners, SAS – Paris

Société de gestion agréée par l’Autorité des Marchés Financiers sous le numéro GP-07000028. Société par Actions Simplifiée au capital de 1 000 000 euros.

RCS Paris: 494 738 750.

5/7, rue Monttessuy, 75007 Paris.

www.flexstonepartners.com

Flexstone Partners, SàRL – Geneva

Flexstone Partners Geneva est une société de gestion indépendante (non régulée), under Swiss Federal Act on Collective Investment Schemes (“CISA”), supervisée par la Commission de haute surveillance de la prévoyance professionnelle (“CHS PP”) et régulée par la Swiss Financial Market Supervisory Authority (“FINMA”) sur le volet Lutte Anti Blanchiment.

SàRL au capital de 750 000 CHF.

Registre de commerce n° CH-660-0180005-1

8 chemin de Blandonnet,

Vernier 1214, Genève, Suisse.

Flexstone Partners, LLC - New York

Société de gestion immatriculée au Delaware et agréée aux Etats-Unis par la Securities and Exchange Commission et autorisée à fournir des services de conseil en investissement.

745 Fifth Avenue (28ème étage), New York, NY 10151, Etats-Unis.

Flexstone Partners, PTE Ltd - Singapore

61 Robinson Road, #08-01A Robinson Centre

Singapore 068893

Natixis Investment Managers

RCS Paris 453 952 681

Capital: €178 251 690

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Ce document est uniquement publié à titre d'information et est destiné aux prestataires de services d'investissement ou autres Clients professionnels. Les analyses et les opinions formulées aux présentes représentent les opinions subjectives de leurs auteurs respectifs, à la date indiquée, et sont susceptibles d'être modifiées. Rien ne garantit que la situation évoluera comme le prévoit ce document.

Copyright © 2019 Natixis Investment Managers S.A – Tous droits réservés.

Points clés

- L’exposition à des entreprises de taille moyenne localisées dans différentes zones géographiques permet de renforcer la diversification d'un portefeuille de capital-investissement. Il est difficile de pouvoir bénéficier d'une exposition mondiale au marché des entreprises de taille moyenne

- Chacune des trois grandes régions du monde (Europe, États-Unis et Asie) est influencée par des moteurs économiques et présente des profils de risque bien distincts. Pour mieux gérer les risques et améliorer les rendements, il est préférable de s’exposer à ces trois régions

- Pour identifier les entreprises de taille moyenne les plus prometteuses dans le monde, il est essentiel de disposer d'une structure mondiale dotée d’expertises locales dans les principales régions du monde. L’accès aux opportunités mondiales nécessite cette présence locale et une proximité avec les entreprises et les opportunités de transaction

Documentation

Il est en effet judicieux d'investir dans un même pays ou région économique car cette proximité avec les entreprises en portefeuille permet de mieux sélectionner celles qui présentent le plus grand potentiel. Néanmoins, la diversification est le point faible de ce modèle dans la mesure où les investisseurs peuvent être surexposés à des régions à croissance structurellement plus lente ou à des pays sujets des tensions géopolitiques. Augmenter la diversification en s’exposant à un plus grand nombre de zones géographiques permet de protéger le portefeuille lorsque certaines économies sous-performent afin de bénéficier de la croissance plus rapide d'autres pays/régions.

Mais est-il seulement possible d'investir localement tout en adoptant une approche mondiale ?

Des opportunités parmi les entreprises de taille moyenne

Examinons, avant de répondre à cette question, pourquoi les investisseurs s'intéressent autant aux entreprises de taille moyenne du capital-investissement.

Le segment des petites et moyennes entreprises dans l’industrie du capital-investissement offre depuis toujours des opportunités de surperformance dans la plupart des phases du cycle économique. Et les investisseurs apprécient par ailleurs de payer des multiples d’entrée plus bas que pour les transactions plus importantes. Hautement actif, le segment affiche par ailleurs de solides flux de transactions. 83 % des opérations enregistrées depuis 2014 concernaient des entreprises de taille moyenne.

Le segment des entreprises moyennes présente un profil rendement/risque intéressant et des opportunités pour générer de l’alpha, mais également une plus grande dispersion des performances. C’est cette dispersion des performances qui souligne l’importance d'une bonne connaissance du marché.

La valeur des transactions sur des entreprises de taille moyenne provient de différentes sources, notamment avec le renforcement de l’équipe dirigeante de l’entreprise, une extension de la présence géographique et l’augmentation de la gamme de produits, mais aussi d’acquisitions supplémentaires. Une telle stratégie permet de s'adapter plus facilement à l'évolution des conditions de marché, qu’avec des transactions de grande envergure, car les entreprises de petite taille peuvent se recentrer plus rapidement. En outre, le marché des moyennes entreprises présente un risque plus limité car il a moins recours à l’effet de levier pour dégager des rendements que le marché des grandes entreprises. Les opportunités de sortie sont par ailleurs nombreuses sur le marché des entreprises moyennes, vendues à un autre fonds de capital-investissement ou un concurrent plus grand, ou cotées sur un marché boursier.

Les avantages de la diversification géographique

Le marché des moyennes entreprises présente un véritable potentiel pour dégager de la valeur. « Nous pensons toutefois que l’offre peut être améliorée plus encore par la diversification », indique David Arcauz, Managing partner chez Flexstone à Genève.

Selon lui, les risques d'une exposition sans diversification sont de plus en plus nombreux. Dans un environnement marqué par ce qui semble être la reprise économique la plus longue de l’histoire, les risques baissiers s'accentuent. Les investisseurs sont mieux positionnés pour faire face à une correction économique lorsqu’ils disposent d’un portefeuille diversifié sur le plan géographique (plutôt qu'un portefeuille composé d’entreprises issues d’un unique pays ou région). De même, une remontée des taux d'intérêt peut avoir un impact sur les performances des fonds de capital-investissement, en particulier sur les transactions à levier élevé. Il peut également être parfois difficile d’identifier en amont les pays qui relèveront leurs taux le plus rapidement et le plus longtemps.

Le contexte macroéconomique, caractérisé par ses conflits commerciaux et ses incertitudes politiques, pénalise certains pays et régions plus que d'autres. « Nous pensons que les investisseurs institutionnels devraient s'intéresser aux opportunités de capital-investissement dans le monde entier, et ne pas se contenter d’une sélection limitée de pays et encore moins d’un seul pays », ajoute Arcauz.

Diversification régionale

Les différences entre les pays ne se limitent pas à leurs économies locales. L’environnement du capital-investissement dépend du pays, mais également de la région dans lequel il évolue.

En Europe, par exemple, les marchés du capital-investissement enregistrent majoritairement des transactions de plus petite taille, contrairement au marché américain, où les fonds sont en moyennes plus grands. En revanche, depuis 2016 en Europe, les niveaux de dette des opérations sur des entreprises moyennes se rapprochent fortement (et à un rythme plus ou moins stable) des niveaux observés aux États-Unis, jusqu’à représenter en moyenne la moitié de la valeur des entreprises.

Jimmy Hsu, Managing Director chez Flexstone, à Singapour : « D’un point de vue régional et culturel, seuls les États-Unis affichent des niveaux de transactions homogènes. L’Europe comme l’Asie sont davantage segmentées, ce qui nécessite d’autant plus l’expertise d'un partenaire local pour naviguer dans leurs environnements respectifs. » Chaque pays d’Asie et d’Europe dispose de codes, cultures, structures et législations bien distinctes. S'il est possible de suivre une approche globale en ne ciblant que les entreprises les plus grandes et les plus visibles en Europe et en Asie, cela revient toutefois à prendre le risque de passer à côté d’opportunités à plus forte valeur parmi des entreprises dans des niches, certes moins connues mais à croissance plus rapide.

David Arcauz ajoute : « Les marchés de capitaux européens sont majoritairement composés d’entreprises de petite taille, dont la plupart ne sont pas cotées en bourse. Pour s’exposer aux PME d’Europe, il est donc essentiel d’investir par le biais d'une stratégie de capital-investissement. » Si l’homogénéité culturelle des États-Unis permet une comparaison plus simple des entreprises ciblées, les importants volumes et l’ampleur du marché américain offrent des opportunités de diversification pour un portefeuille composé d’entreprises moyennes. « Le marché américain des entreprises moyennes est très vaste, affirme Nitin Gupta, Managing partner chez Flexstone, New York. Vous pouvez cibler un grand nombre de transactions de tailles et de types différents au sein de ce segment, et diversifier votre portefeuille sur le plan sectoriel. »

Une présence mondiale, des expertises locales

Pour identifier les entreprises moyennes les plus prometteuses du monde, il est essentiel de disposer d'une structure dotée d’expertises locales dans les principales régions du monde (les États-Unis, l’Europe et l’Asie). L’accès aux opportunités nécessite une présence locale et une proximité avec les entreprises et réseaux de sourcing. La relation avec les gérants devient décisive pour accéder aux fonds de mid-market les plus performants, dont la demande est particulièrement élevée. Une telle approche ne saurait réussir à distance.

Flexstone Partners, un affilié de Natixis Investment Managers, est une structure expressément conçue pour apporter aux investisseurs une perspective mondiale sur le marché des entreprises moyennes du secteur du capital-investissement. Constituée du rapprochement des équipes de trois affiliées de Natixis Investment Managers (Caspian Private Equity, Euro-PE, et Eagle Asia), son équipe dirigeante bénéficie de plusieurs dizaines d'années d’expérience sur les opérations de LBO sur entreprises moyennes et du capital-développement. Grâce à ses relations avec de multiples gérants de capital-investissement spécialisés dans le marché des entreprises de petite et moyenne taille1, Flexstone a pu investir dans plus de 400 fonds dans le monde entier, et siéger à de nombreux conseils consultatifs.

Un investissement « à la carte »

La stratégie d’investissement « à la carte » de Flexstone, ainsi que ses capacités en recherche et sélection, structuration, fiscalité, comptabilité et reporting, permettent aux investisseurs d'élaborer des portefeuilles diversifiés à l’échelle mondiale qui répondent à leurs besoins les plus spécifiques.

« Nous avons tous types de clients, affirme Nitin Gupta. Certains veulent une exposition géographique bien définie afin de compléter leurs expositions existantes. D'autres préfèrent se concentrer sur le risque, en investissant par exemple dans des gérants émergents ou en s’exposant à une nouvelle région. Aucun de nos clients n'a le même objectif. »

L'approche de Flexstone permet aux investisseurs de se diversifier par région, mais également par type de gérant, par secteur et par taille de transaction. C’est pourquoi la plupart des mandats de Flexstone sont des mandats dédiés. La structuration des investissements revêt par conséquent une grande importance. « Dans certains pays, par exemple, l’une des premières questions posées porte sur la structuration des transactions, et non pas sur le type de transactions que recherche l’investisseur, ajoute David Arcauz. Notre première tâche consiste à accompagner les investisseurs en matière de structuration. » Les portefeuilles sont ainsi construits de sorte à répondre aux objectifs des clients, avec des actifs capables d'atteindre ces objectifs.

En Asie, les investisseurs préfèrent souvent les fonds de fonds. « Les clients asiatiques s’intéressent la plupart du temps à la croissance des revenus et à l’expansion des marges, indique Jimmy Hsu. Les fonds de fonds avec un alpha élevé peuvent répondre à ces besoins. Nous sommes en mesure d'accéder à des fonds à performance élevée et qui tendent à boucler leur closing rapidement. »

Indépendamment de leur allocation géographique, les investisseurs reçoivent des rapports consolidés concernant les fonds locaux, qu'ils peuvent découper en fonction de leurs besoins de reporting.

Conclusion

Certains investisseurs institutionnels disposent des ressources et de l’expérience nécessaires pour investir dans le capital-investissement avec une exposition mondiale. D'autres aimeraient en revanche exploiter les fortes performances historiques du segment des entreprises moyennes du capital-investissement, mais il leur faut pour cela un partenaire capable de les accompagner dans cet environnement complexe et de les aider à atteindre une meilleure diversification.

Un conseiller mondial en capital-investissement, doté d'une présence locale dans toutes les grandes régions du monde, peut alors se révéler fort utile.

Publié en octobre 2019.

Flexstone Partners

Un affilié de Natixis Investment Managers

Flexstone Partners, SAS – Paris

Société de gestion agréée par l’Autorité des Marchés Financiers sous le numéro GP-07000028. Société par Actions Simplifiée au capital de 1 000 000 euros.

RCS Paris: 494 738 750.

5/7, rue Monttessuy, 75007 Paris.

www.flexstonepartners.com

Flexstone Partners, SàRL – Geneva

Flexstone Partners Geneva est une société de gestion indépendante (non régulée), under Swiss Federal Act on Collective Investment Schemes (“CISA”), supervisée par la Commission de haute surveillance de la prévoyance professionnelle (“CHS PP”) et régulée par la Swiss Financial Market Supervisory Authority (“FINMA”) sur le volet Lutte Anti Blanchiment.

SàRL au capital de 750 000 CHF.

Registre de commerce n° CH-660-0180005-1

8 chemin de Blandonnet,

Vernier 1214, Genève, Suisse.

Flexstone Partners, LLC - New York

Société de gestion immatriculée au Delaware et agréée aux Etats-Unis par la Securities and Exchange Commission et autorisée à fournir des services de conseil en investissement.

745 Fifth Avenue (28ème étage), New York, NY 10151, Etats-Unis.

Flexstone Partners, PTE Ltd - Singapore

61 Robinson Road, #08-01A Robinson Centre

Singapore 068893

Natixis Investment Managers

RCS Paris 453 952 681

Capital: €178 251 690

43 avenue Pierre Mendès France

75013 Paris

www.im.natixis.com

Ce document est uniquement publié à titre d'information et est destiné aux prestataires de services d'investissement ou autres Clients professionnels. Les analyses et les opinions formulées aux présentes représentent les opinions subjectives de leurs auteurs respectifs, à la date indiquée, et sont susceptibles d'être modifiées. Rien ne garantit que la situation évoluera comme le prévoit ce document.

Copyright © 2019 Natixis Investment Managers S.A – Tous droits réservés.

Accès flexible au capital-investissement

Accès flexible au capital-investissement

Peut-on s'affranchir de la en J en Private Equity?

Peut-on s'affranchir de la en J en Private Equity?

Croissance américaine : des opportunités à saisir

Croissance américaine : des opportunités à saisir